Случай фиксированного обменного курса

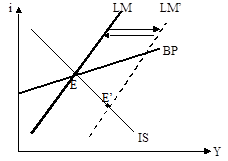

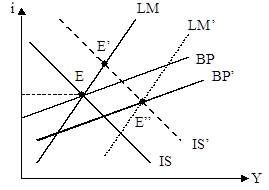

Последствия кредитно–денежной экспансии (рис. 2):  вправо

вправо  ЦБ продает иностр. валюту

ЦБ продает иностр. валюту  - влево (обратно).

- влево (обратно).

В итоге:  .

.

Рис.2 Последствия кредитно-денежной экспансии при фиксированном обменном курсе и несовершенной мобильности капитала.

Вывод: в случае фиксированного обменного курса кредитно-денежная политика неэффективна не зависимо от степени мобильности капитала.

Последствия фискальной экспансии (Рис. 3):  - вправо

- вправо

ЦБ покупает иностр.валюту

ЦБ покупает иностр.валюту  вправо

вправо  .

.

В итоге:  .

.

|

Рис.3 Фискальная экспансия при фиксированном обменном курсе и несовершенной мобильности капитала.

Вывод: при несовершенной мобильности капитала фискальная экспансия становится менее эффективной, чем при абсолютной мобильности капитала, поскольку внутренняя ставка процента растет, что приводит к частичному вытеснению инвестиций.

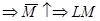

Последствия девальвации национальной валюты (рис.4):  и

и  вправо, причем сильнее

вправо, причем сильнее

ЦБ покупает иностр. валюту

ЦБ покупает иностр. валюту  - вправо . В итоге:

- вправо . В итоге:  .

.

|

Рис.4 Последствия девальвации при несовершенной мобильности капитала.

Вывод: при несовершенной мобильности капитала девальвация национальной валюты влияет не только на выпуск, но и вызывает изменение ставки процента. В связи с этим девальвация может использоваться в комбинации с фискальной политикой для изменения структуры выпуска в открытой экономике.

Дата добавления: 2018-11-25; просмотров: 307;