Случай фиксированного обменного курса

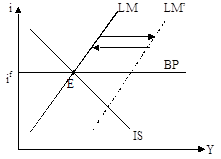

Последствия кредитно – денежной экспансии (рис. 1):  вправо

вправо

ЦБ продает иностр. валюту

ЦБ продает иностр. валюту  - влево (обратно).

- влево (обратно).

|

Рис.1. Кредитно-денежная экспансия при фиксированном обменном курсе и совершенной мобильности капитала.

Вывод: единственным следствием денежно-кредитной экспансии в модели IS-LM-BP является потеря части золотовалютных резервов Центрального Банка. В условиях фиксированного обменного курса и абсолютной мобильности капитала страна не может проводить независимую кредитно-денежную политику.

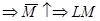

Последствия фискальной экспансии (Рис. 2):  - вправо

- вправо  ЦБ покупает иностр. валюту

ЦБ покупает иностр. валюту  - вправо. В итоге:

- вправо. В итоге:  .

.

|

Рис.2. Фискальная экспансия при фиксированном обменном курсе и совершенной мобильности капитала.

Вывод: фискальная политика в модели IS-LM-BP при фиксированном курсе и совершенной мобильности капитала очень эффективна: выпуск изменился на полную величину кейнсианского мультипликатора автономных расходов.

Вопрос: в чем причина высокой эффективности фискальной политики при фиксированном курсе и совершенной мобильности капитала?

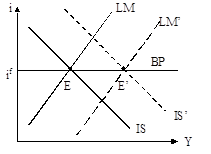

Последствия девальвации национальной валюты (рис. 3):  - вправо ЦБ покупает иностр. валюту - вправо.

- вправо ЦБ покупает иностр. валюту - вправо.

В итоге:  .:

.:

Вывод: в краткосрочном периоде девальвация способствует росту экономической активности.

|

Рис.3. Последствия девальвации при совершенной мобильности капитала.

Вопрос: проанализируйте последствия девальвации для торговых партнеров и объясните, почему данная политика получила название политики “разорения соседа”.

Дата добавления: 2018-11-25; просмотров: 332;