Фискальная политика.

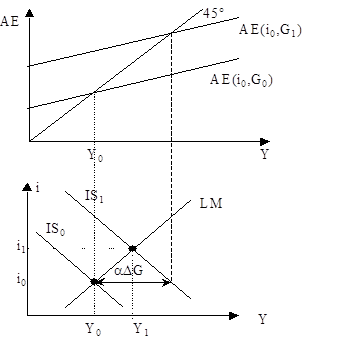

Реакция экономики на увеличение государственных закупок (см. рис.2):

избыточный спрос на рынке товаров

избыточный спрос на рынке товаров  (

(  - вправо)

- вправо)

избыточный спрос на деньги

Вывод: в модели IS- LM фискальная экспансия ведет к росту выпуска и ставки процента.

|

Рис.2 Влияние роста государственных закупок на равновесие в модели IS- LM.

Вопрос: почему в модели IS-LM рост госзакупок привел к меньшему увеличению выпуска, чем в модели Кейнсианского креста?

Определение. Падение одной компоненты совокупных расходов в результате увеличения другой компоненты называют эффектом вытеснения.

Масштабы эффекта вытеснения.

Изменение инвестиций в результате роста госрасходов:

Выводы: эффект вытеснения инвестиций в результате роста госзакупок больше при 1)большей чувствительности инвестиций к изменению ставки процента  , 2) большей величине мультипликатора автономных расходов

, 2) большей величине мультипликатора автономных расходов  , 3) большей чувствительности спроса на деньги к доходу

, 3) большей чувствительности спроса на деньги к доходу  и 4) меньшей чувствительности спроса на деньги к ставке процента

и 4) меньшей чувствительности спроса на деньги к ставке процента  .

.

Вопросы. Объясните, почему эффект вытеснения инвестиций увеличивается при большей чувствительности спроса на деньги к доходу. Проиллюстрируйте графически воздействие чувствительности инвестиций к изменению ставки процента на величину эффекта вытеснения инвестиций.

Альтернативные варианты фискальной политики.

Таблица 1. Влияние различных вариантов фискальной экспансии на равновесие в модели IS-LM.

| Ставка процента | Выпуск | Потребление | Государственные закупки | Инвестиции | |

| i | Y | C |

| I | |

| Увеличение государственных закупок ( )

| + | + | + | + | - |

Увеличение государственных трансфертов (  ) )

| + | + | + | = | - |

| Уменьшение подоходного налога (t) | + | + | + | = | - |

Инвестиционные субсидии (  ) )

| + | + | + | = | + |

Вопрос: почему в результате роста инвестиционного налогового кредита растут инвестиции?

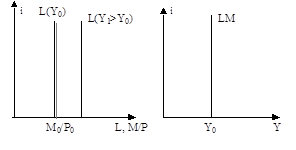

Два крайних случая

1) Классический случай: вертикальная кривая LM

Рис.6 Классическая кривая LM.

Предпосылка:  .

.

Следствие: кредитно-денежная политика- эффективна, фискальная политика абсолютно неэффективна (полное вытеснение инвестиций).

Вывод: в экономике с вертикальной кривой LM количество денег является параметром, определяющим равновесие, что отражает основной постулат количественной теории денег, который гласит, что номинальное кол-во денег определяет величину дохода.

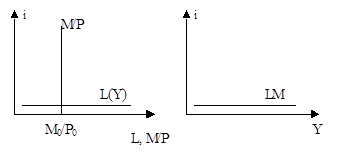

2)

|

Ликвидная ловушка (горизонтальная кривая LM).

Предпосылка:  .

.

Рис.7 Кривая LM в случае ликвидной ловушки.

Следствие: кредитно-денежная политика- абсолютно неэффективна, фискальная политика- высоко эффективна (отсутствует эффект вытеснения).

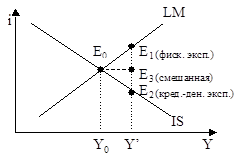

Смешанная политика

Фискальная экспансия:  .

.

Кредитно-денежная экспансия:  .

.

Смешанная политика позволяет осуществить экспансию в сочетании с заданным воздействием на ставку процента.

|

Рис.9 Эффект от использования смешанной экономической политики

Вопросы по теме:

1. Какой экономический институт осуществляет кредитно-денежную политику?

2. Как покупка/продажа государственных облигаций отражается на количестве денег в экономике?

3. Каковы последствия экспансионистской/жесткой кредитно-денежной политики в рамках модели IS-LM?

4. Перечислите различные варианты фискальной политики, которые могут быть проанализированы в рамках модели IS-LM.

5. Представьте графически приспособление экономики к новому равновесию в результате фискальной экспансии.

6. Сопоставьте эффективность фискальной экспансии в модели IS-LM и в модели Кейнсианского креста.

7. Приведите определение эффекта вытеснения. Какие факторы (и каким образом) влияют на величину вытеснения инвестиций в модели IS-LM?

8. Каковы различия между последствиями фискальной и кредитно-денежной экспансии?

9. Как изменятся выводы об эффективности фискальной/кредитно-денежной политики в случае ликвидной ловушки? В случае классической кривой LM?

10. Что понимают под смешанной политикой? В каких случаях прибегают к использованию смешанной политики?

Лекция 7. Открытая экономика: механизмы обменного курса и платежный баланс.

Лекция 7. Открытая экономика: механизмы обменного курса и платежный баланс.

Платежный баланс.

Платежный баланс отражает все сделки резидентов данной страны с остальным миром. Два основных раздела: счет текущих операций (внешняя торговля товарами и услугами, международные трансфертные платежи) и счет движения финансового капитала (счет операций с капиталом и финансовыми инструментами).

Таблица 1. Платежный баланс России, млн. долл. США

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| 1. Торговый баланс | ||||||

| 2. Сальдо по услугам | -5945 | -4083 | -4284 | -6665 | -8444 | -9070 |

| 3. Баланс оплаты труда и инвестиционных доходов | -8692 | -11790 | -7716 | -6736 | -3959 | -4072 |

| 4. Баланс трансфертов | -356 | -337 | -759 | -333 | ||

| 5. Сальдо счета текущих операций=1+2+3+4 | -80 | |||||

| 6. Сальдо счета операций с капиталом (капитальные трансферты) | -797 | -382 | -328 | -9356 | -12388 | |

| 7. Сальдо финансового счета (сальдо прямых, портфельных и прочих инвестиций) | -13952 | -32628 | -7165 | -1523 | ||

| 8. Сальдо счета операций с капиталом и финансовыми инструментами =6+7 | -14280 | -21673 | -16521 | -13911 | ||

| 9. Чистые ошибки и пропуски | -8808 | -9817 | -8558 | -9156 | -10226 | -7522 |

| 10. Изменение валютных резервов | -1936 | -1778 | -16010 | -8212 | -11375 |

Предпосылка: международные трансферты равны нулю, тогда:

BP=NX+CF,

где BP-сальдо платежного баланса без учета изменения международных резервов,

CF - сальдо баланса финансового капитала.

Терминология.

Определение: обменный курс иностранной валюты (e)- стоимость иностранной валюты, выраженная в единицах внутренней валюты.

| Фиксированный обменный курс | Плавающий обменный курс | |

| девальвация национальной валюты | обесценение национальной валюты |

| ревальвация национальной валюты | удорожание национальной валюты |

Определение. Реальный обменный курс  -соотношение покупательной способности валют, а именно отношение уровня цен за рубежом к внутренним ценам, измеряемым в единых единицах: R=е*Pf/P, где Pf - уровень цен за рубежом.

-соотношение покупательной способности валют, а именно отношение уровня цен за рубежом к внутренним ценам, измеряемым в единых единицах: R=е*Pf/P, где Pf - уровень цен за рубежом.

Дата добавления: 2018-11-25; просмотров: 606;