Оценка экономической эффективности инвестиций. Оценка инвестиций в недвижимость

На стоимость недвижимости влияют различные факторы, которые постоянно меняются, поэтому оценка недвижимости достоверна только на определенную дату.

По времени оценка недвижимости может быть текущей, ретроспективной и перспективной.

Большинство оценщиков делают оценку текущей стоимости.

Ретроспективная оценка - это оценка стоимости на определенную дату в прошлом.

Перспективная оценка недвижимости - это обычно оценка стоимости ее к концу планового периода строительства предприятий. Перспективные оценки стоимости для проектируемых предприятий часто требуются на время, когда они по плану достигают стабильного положения.

Существуют три метода определения стоимости недвижимости:

1) затратный,

2) сравнение продаж,

3) капитализация дохода.

Метод затрат базируется на принципе, что покупатель обычно не заплатит за собственность больше, чем затраты на приобретение (постройку) аналогичной собственности равнозначного качества. При этом методе стоимость недвижимости получается путем добавления исчисленной стоимости земли к текущим издержкам строительства подобного объекта (здания) за вычетом амортизации (износа). Метод затрат особенно полезен в оценке новых зданий или объектов недвижимости, которые редко продаются на рынке.

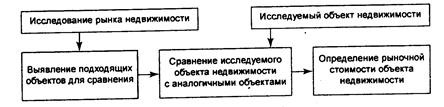

Суть метода сравнения продаж заключается в определении цены, которую заплатит покупатель за недвижимость аналогичной полезности. Метод сравнения продаж полезен, когда ряд аналогичных объектов недавно продавался или в настоящее время выставлен на продажу на рынок объектов типа оцениваемой собственности.

|

Оценщик вычисляет степень сложности или различия между объектом и сравнимыми продажами, рассматривая различные элементы сравнения:

условия финансирования; условия продажи; условия рынка; размещение; физическую характеристику; экономическую характеристику; использование; недействительные компоненты стоимости; переданные права на недвижимость; права собственности на недвижимость.

Капитализация дохода- это преобразование ожидаемых в будущем доходов в единовременно получаемую в настоящее время стоимость, т. е. превращение доходов в капитал.

Метод капитализации дохода - это метод преобразования величины чистого дохода в оценку текущей стоимости.

Основным принципом метода капитализации дохода является принцип ожидания, т. е. рыночная стоимость определяется как существующая в настоящее время стоимость прав на ожидаемые в будущем доходы.

Капитализация доходов предусматривает расчет текущей стоимости будущих финансовых выгод, которые собственник может получить от объекта недвижимости.

Коэффициент капитализации применяется к доходам одного года. Обычно это первый прогнозный год. Расчет стоимости производится по формуле

|

где К - текущая стоимость (т. е. стоимость в настоящее вре мя), руб. К, - доход, ожидаемый к концу 1 года (1=1 год), руб.; п - ставка дисконта (норма доходности или процентная ставка), доли единицы.

Величина 1/(1+n)t представляет собой коэффициент капитализации, или коэффициент дисконта.

Ставка дисконта используется для построения модели дисконтированных денежных потоков. При этом к текущей стоимости приводятся периодические доходы каждого прогнозного года, а также гипотетическая выручка от продажи.

Модель дисконтированных денежных потоков имеет вид:

где К - текущая стоимость, руб.;

К, - Доход, ожидаемый к концу <года, руб.;

п - ставка дисконта, доли единицы;

t - фактор времени (число лет);

1,2,3,.... - порядковый номер года.

Дата добавления: 2018-03-01; просмотров: 749;