Раздел I. Доходы и поступления средств

1. Прибыль от реализации товарной продукции и услуг.

2. Прибыль от реализации прочей продукции (материальных запасов, основных средств и нематериальных активов).

3. Доходы от долевого участия в других предприятиях.

4. Доходы по акциям, облигациям и другим ценным бумагам.

5. Амортизационные отчисления.

6. Долгосрочные ссуды банка.

7. Доходы от сдачи в аренду имущества.

8. Прочие доходы и накопления.

Раздел II. Расходы и отчисления средств

1. Налог на прибыль.

2. Налог на имущество.

3. Дивиденды акционерам.

4. Долгосрочные инвестиции.

5. Погашение долгосрочных ссуд и уплата по ним процентов.

6. Прирост оборотных средств.

7. Погашение ссуд на прирост оборотных средств.

8. Отчисления в фонд накопления, НИОКР, фонд материальной помощи.

9. Отчисления по единому социальному налогу.

10. Отчисления в страховой (резервный) фонд.

11. Прочие расходы и отчисления.

Кроме финансового плана составляется: план денежных потоков, кредитный план, классовый план и платежный календарь.

Планируемое повышение денежных поступлений над их расходами означает устойчивость финансового состояния предприятия плановом периоде.

Тема 13.2. Бизнес-план как элемент плана предприятия

Бизнес-план, его назначение, структура и порядок разработки

Бизнес-план, наряду с другими финансовыми документами, служит для обоснования необходимости инвестиций, дает представление о том, каким образом предполагается решить задачи выхода на рынок с новыми товарами или достигнуть других целей, намеченных инвестиционным проектом.

Российское законодательство не предусматривает разработки бизнес-планов в обязательном порядке для каждого инвестиционного проекта. Но если инвестиционный проект претендует на участие в конкурсе для получения государственной поддержки, организуемом Министерством экономики РФ, то обязательным требованием является наличие бизнес-плана.

Бизнес-план является четко структурированным, тщательно проработанным документом, описывающим цели предприятия и способы их достижения. Анализ мировой реализации инвестиционных проектов показывает, что организация, стремящаяся найти партнера или инвестора, должна иметь четкое представление о предполагаемом производстве, его масштабах и рыночном потенциале, ценах на продукцию или услуги, способах их продвижения на рынок и сбыта, будущих прибылях и т.п. Кроме того, необходимо доказать, что организация способна грамотно и эффективно наладить предполагаемый бизнес.

Предпринимателю бизнес-план помогает обрести ясное видение будущего дела, служит руководством к действию и важным инструментом привлечения финансовых ресурсов, а для инвесторов — гарантией надежного и выгодного помещения капитала.

Состав бизнес-плана и степень его детализации зависят от масштабов и отраслевой принадлежности инвестиционного проекта. Если проектом предусмотрена организация производства новой продукции или предоставление новых услуг, то должен быть проработан подробный бизнес-план. Если речь идет об увеличении объема выпуска уже освоенных товаров или предоставления традиционных услуг, то бизнес-план может быть простым по структуре и содержанию.

Составление бизнес-плана целесообразно поручить специалистам предприятия, а в помощь им привлечь профессиональных консультантов, которые подскажут, как правильней сформулировать цели проекта, оценить его эффективность, грамотно разработать планы маркетинга и финансирования, оценить предполагаемые риски и разработать меры их снижения.

Разработка бизнес-плана является сложным и трудоемким делом. Только его корректировка (уточнение отдельных показателей) может повлечь за собой перерасчет промежуточных показателей по каждому разделу плана и конечных показателей.

Поскольку бизнес-план относится к документам, разрабатываемым в процессе планирования, отметим ряд. Во-первых, в первый год возникновения инновационного проекта у предприятия отсутствует экономическая история, а большинство плановых показателей базируется на показателях прошлого года, а то и нескольких прошлых лет. Во-вторых, даже когда инновационное предприятие и сумеет продержаться на рынке один или два года, то накопленная в нем экономическая статистика может применяться для внутреннего планирования только с большой осторожностью.

Все вышесказанное необходимо учитывать, чтобы составить реалистичный бизнес-план инновационной компании. Формат бизнес-плана достаточно стандартизирован, и, кроме того, существуют программные продукты с развитым интерфейсом, позволяющие формировать бизнес-план в стандартизированном виде и осуществлять необходимые экономические расчеты. Одним из таких наиболее распространенных среди российских инновационных компаний программных продуктов является Project Expert.

Для лучшего представления о формате документа, называемого бизнес-планом, а также для тех, кто не имеет возможности приобрести программные продукты типа Project Expert и вынужден осуществлять расчеты вручную.

Бизнес-план имеет два принципиальных направления:

1. Внутреннее — подготовить заказчику информационное досье, программу реализации проектного предложения с оценкой результатов на каждом этапе его реализации.

2. Внешнее — информировать о технических, организационно-экономических, финансовых, юридических и прочих преимуществах (а также рисках и проблемах) внешнего инвестора другие заинтересованные организации, муниципальные органы, принимающие решения (например, коммерческие банки, предоставляющие кредит).

Бизнес-планы разрабатываются на инновационные процессы, связанные с производством новых товаров и услуг, реконструкцией предприятия и расширением выпуска продукции, совершенствованием технологии и организации производства, проектированием и созданием нового предприятия.

Бизнес-планирование в отличии от технико-экономического планирования имеет следующие особенности:

определяет конкретное содержание планирования нового вида деятельности предприятия или проекта;

имеет четко ограниченный временной период, в течении которого выполняются поставленные задачи;

дает информацию для привлечения внешних инвесторов для выгодного вложения капитала в совместную деятельность по реализации проекта.

Структура бизнес-плана включает следующие разделы:

1. Введение (резюме) содержит краткое изложение бизнес-плана, где излагаются цели и задачи предполагаемого производства, сведения о предполагаемых объемах продаж, выручке, затрата на производство, прибыли, рентабельности производства, сроке возврата кредитов и другие сведения об основных финансовых результатах.

2. Общие сведения о предприятии,где приводится история создания и развития предприятия, структура капитала, характеристика основных фондов, организационная и технологическая структура предприятия, внешние условия и внутренние особенности деятельности предприятия.

3. Описание продукции и услуг,предлагаемых для производства и реализации, их отличительные особенности от товаров-конкурентов, степень защищенности патентами, авторскими свидетельствами, дается наглядное изображение товара. При производстве технически сложных товаров описывается организация послепродажного обслуживания и сервиса.

4. Анализ рынка сбыта продукции (услуг),где дается оценка емкости рынка, основные потребители, сегменты рынка, где найдет покупателя планируемый к производству товар.

5. Конкуренция.В этом разделе определяются крупнейшие производители-конкуренты аналогичной продукции, объем продаж, качество, дизайн, уровень цен, перспективы внедрения новых моделей.

6. План маркетингасодержит систему распределения и сбыта продукции на внешнем и внутреннем рынке, ценообразование, рекламу, методы стимулирования продаж, послепродажное обслуживание, дополнительные льготы покупателям.

7. План производства,где указывается на каких производственных мощностях, действующих или вновь вводимых, будет изготавливаться продукция, техническая база предприятия. Описывается система материально-технического обеспечения сырьем, материалами, комплектующими изделиями. Решаются вопросы контроля качества продукции и охраны окружающей среды.

8. Организационный плансодержит описание организационно-правовой формы предприятия, формы собственности, распределение полномочий и ответственности среди учредителей, систему управления и организационную структуру предприятия.

9. Оценка рисков и страхованияВ этом разделе приводятся возможные типы рисков, с которыми может столкнуться предприятие, источники этих рисков в момент их возникновения. Разрабатываются мероприятия по сокращению рисков и минимизации потерь при их возникновении, предусматривается программа страхования от рисков.

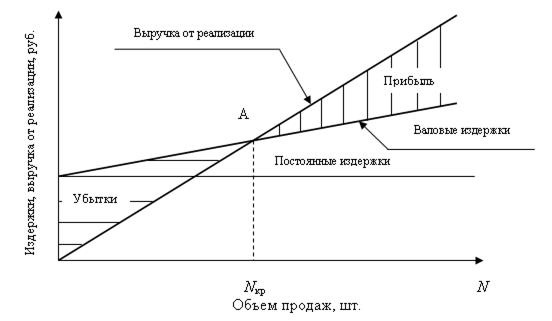

10. Финансовый планобобщает результаты принятых решений по предыдущим разделам плана и включает баланс доходов и расходов, сводный баланс активов и пассивов предприятия, график достижения безубыточности (рис. 13.2.1.)

Рис 13.2.1. Графический метод определения точки безубыточности.

А – точка безубыточности;

Nкр – критическая программа выпуска.

График достижения безубыточности дает возможность определить объем производства и продаж (критическую программу), при которой предприятие начнет получать прибыль. Для построения графика определяют постоянные, переменные и валовые издержки и выручку от реализации продукции в зависимости от объема продаж. Считается, что проект можно реализовывать, если точка безубыточности составляет не более 75% от планового объема производства.

Показатель точки безубыточности следует использовать при:

введении в производство нового продукта;

модернизации производственных мощностей;

создании нового предприятия;

изменении производственной или административной деятельности предприятия.

Точка безубыточности определяется по формуле.

ТБ = Зс/(Ц - Зv), (13.2.1.)

где Зс— постоянные затраты, размер которых напрямую не связан с объемом производства продукции (руб.),

Ц — цена за единицу продукции (руб.),

3v — переменные затраты, величина которых изменяется с изменением объема производства продукции (руб./ед.).

Эта формула выводится из соотношения , в котором выручка от реализации уравновешивается с затратами на производства товара.

(13.2.2.)

(13.2.2.)

При равенстве объема реализации и объема производства, решение этого уравнения позволяет получить формулу .

Распределение затрат на постоянные и переменные, укрупнено показанное в табл. 13.2.1., является приблизительным и может изменяться в зависимости от конкретных условий: системы начисления заработной платы, сбыта продукции и других особенностей производства.

Таблица 13.2.1.

Распределение условно постоянных и условно переменных затрат

| Переменные затраты | Постоянные издержки |

| Сырье, основные материалы и комплектующие | Прочие материалы |

| Энергия на технологически цели | Коммунальные издержки |

| Расходы на оплату труда производственных рабочих | Обслуживание и ремонт |

| Запчасти | |

| Административные расходы | |

| Затраты на сбыт | |

| Прочие накладные расходы |

Однако данный метод имеет ряд существенных ограничений и ориентироваться только на него при принятии управленческих решений нельзя. Он может применяться только в совокупности с другими методами качественного и количественного анализа.

Ограничения, которые должны соблюдаться при расчете точки безубыточности:

Объем производства равен объему продаж. (В реальной ситуации можно произвести запланированный объем товара, а продать его удается не всегда. Товар «залеживается» на складах и теряет свои потребительские качества)

Постоянные затраты одинаковы для любого объема производства. (В реальной ситуации объем постоянных затрат все-таки изменяется с возрастанием объема производства. Причем он может как возрастать так и снижаться. Возрастание расходов связано, прежде всего, с увеличением расходов на содержание административно-управленческого персонала. Чем больше объем производства, тем сложней должна быть система управления им. Снижение же уровня постоянных затрат связано с синергетическим эффектом, то есть при объединении множества элементов их взаимное влияние значительно увеличивает результат, что, в свою очередь, приводит к снижению уровня затрат.)

Переменные издержки изменяются пропорционально объему производства. (В реальной ситуации издержки с увеличением объема производства и продаж изменяются не в прямой зависимость от изменения объема производства)

Цена не изменяется в течение периода, для которого определяется точка безубыточности. (В реальности цены единицы товара, особенно в длительный период времени имеют тенденцию к изменению).

Цена единицы продукции и стоимость единицы ресурсов остаются постоянными. (В реальности цены на сырье и материалы изменяются).

В случае расчета точки безубыточности для нескольких наименований продукции, соотношение между объемами производимой продукции должно оставаться неизменным. (На практике данное соотношение редко остается постоянным)

При помощи показателя «точка безубыточности» можно также определить величину резерва прибыльности рассматриваемого мероприятия. Уровень резерва прибыльности (РП) как доли от планируемого объема продаж (ОП) определяется по формуле

РП= (ОП- ТБ)/ОП (13.2.3.)

Показатель точки безубыточности позволяет определить:

требуемый объем продаж, обеспечивающий получение прибыли;

зависимость прибыли предприятия от изменения цены;

значение каждого продукта в доле покрытия общих затрат.

Очень часто необходим расчет точки безубыточности в денежном эквиваленте. Для этого используется формула.

(13.2.4.)

(13.2.4.)

Для оценки движения денежных средств по инновационному проекту применяется понятие денежного потока Cash Flow. При этом все потоки поступлений денежных средств называются INFlow, а все потоки выплат по проектам – OUTFlow.

Стоимость денег со временем уменьшается. Это зависит от многих факторов, таких как инфляция, банковский процент и прочее. Поэтому принято и использовать процедуру дисконтирования, то есть приведения будущих денежных потоков к текущему году. Для удобства расчетов рекомендуется использовать год начала инвестирования.

Для оценки эффективности проектов и выбора лучшего из них применяются следующие показатели:

- чистый приведенный (дисконтированный) доход (NPV);

- индекс прибыльности (рентабельность проекта) (PI);

- срок окупаемости инвестиций (PBP);

- внутренняя норма доходности проекта (IRR).

Чистый приведенный доход (NPV) рассчитывается как сумма чистых потоков платежей за весь расчетный период, приведенная к базовому моменту времени.

Рентабельность инвестиционного проекта (PI) представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Срок окупаемости инвестиций (PBP)- это минимальный период времени от начала производства продукции в течение которого первоначальные вложения и другие затраты покрываются суммарными доходами его осуществления, то есть сумма чистых доходов, дисконтированных на момент завершения инвестиции, равна сумме инвестиций. Чем меньше этот срок, тем меньше риск проекта. На величину срока окупаемости, помимо интенсивности поступления доходов, существенно влияет норма дисконтирования доходов. С увеличением нормы дисконтирования увеличивается и срок окупаемости капитальных вложений. При норме дисконтирования, равной внутренней норме доходности проекта, срок окупаемости инвестиций будет равен сроку реализации проекта. При внутренней норме доходности больше существующей нормы дисконтирования капитальные вложения окупятся раньше расчетного периода реализации проекта.

Внутренняя норма доходности (IRR) инвестиционного проекта представляет собой расчетную норму дисконтирования, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Как правило нахождение IRR осуществляется с помощью итерационного подхода при помощи расчетов на ЭВМ. Если внутренняя норма доходности проекта равна или больше принятой нормы доходности на капитал (банковскому проценту или процентам на ценные бумаги), то инвестирование средств в данный проект выгодно. В противном случае инвестирование средств в данный проект считается нецелесообразным.

При расчете всех этих показателей используется процедура дисконтирования.

Расчеты принято вести по следующим формулам.

Где

OUTFlows(n) - Сумма выплат денежных средств

INFlows(n) - Сумма поступлений денежных средств

Dinflow(n) - Продисконтированные поступления

Doutflow(n) - Продисконтированные выплаты

T - Горизонт планирования проекта

n- год

r- ставка дисконтирования в %.

Для того, чтобы проект можно было реализовывать, заранее зная, что убытков он принести не должен, основные показатели по проекту должны соответствовать следующим критериям:

- NPV>0

- PI>1

- IRR> r

- PBP минимальный.

При выборе одного из альтернативных проектов следует обращать внимание на тот, у которого данные показатели лучше.

Тема 13.3. Оперативно-производственное планирование

Содержание, задачи и функции оперативного планирования производства

Оперативное планирование производства (ОПП) является завершающим этапом внутрипроизводственного планирования и направлено на детализацию плана производства по времени и производственным подразделениям. Оно призвано довести плановые задания до цеха, участка, бригады и рабочего места на квартал, месяц, сутки, смену и обеспечить равномерный выпуск продукции по срокам и ассортименту в соответствии с планом-графиком.

К основным задачам ОПП относятся:

обеспечение ритмичной работы предприятия;

обеспечение непрерывности производственного процесса;

обеспечение равномерной загрузки оборудования.

К функциям ОПП относятся:

1. Проведение объемных расчетов производства продукции по предприятию и производственным подразделениям.

2. Расчет календарно-плановых нормативов движения производства (размер партии изделий, длительность производственного цикла, сроки опережения запуска изделия в производство, ритм (такт) выпуска изделий, величина незавершенного производства и др.)

3. Разработка календарных графиков запуска изделий.

4. Установление оперативных производственных заданий цехам, участкам и рабочим местам.

5. Оперативное регулирование, учет и контроль выполнения плановых заданий.

В зависимости от содержания и сроков действия ОПП подразделяются на два этапа: оперативно-календарное планирование (ОКП) и оперативное управление производством (диспетчирование).

Оперативно-календарное планированиевключает расчет, оформление и доведение плановых заданий до каждого производственного подразделения по содержанию, количеству и срокам (месяц, декада, сутки, смена).

Диспетчирование производства включает систематический контроль за выполнением плановых заданий, координацию взаимосвязанных процессов, предупреждение и ликвидацию отклонений от установленного графика.

По сфере действия ОПП подразделяется на межцеховые и внутрицеховые.

Межцеховое оперативное планирование осуществляет координацию деятельности производственных цехов предприятия по изготовлению деталей, сборке узлов и изделий, выпуску товарной продукции в соответствии с договоренными сроками, зафиксированными в производственной программе.

Внутрицеховое планирование предусматривает разработку месячных производственных программ и календарных планов-графиков участкам, линиям, бригадам и рабочим местам.

На промышленных предприятиях применяются различные системы ОПП, под которыми понимаются методика и техника выполнения плановых работ.

Систему ОПП характеризуют:

планово-учетная единица – это первичный объект планирования и учета объекта производства продукции;

состав календарно-плановых нормативов;

порядок оформления плановой и учетной документации.

В зависимости от типа производства и выбранной планово-учетной единицы различают три основные системы ОПП: позаказную, покомплектную и подетальную.

Позаказная система ОПП применяется в условиях единичного производства, где планово-учетной единицей является заказ на изделие.

Покомплектная система ОПП применяется в серийном производстве, где планово-учетной единицей является узловой, групповой или машинокомплект деталей.

Подетальная система ОПП характерна для предприятий массового типа производства, где планово-учетной единицей является деталь, и планирование ведется по такту (ритму) выпуска изделий.

По календарно-плановым нормативам системы ОПП условно можно разделить на две группы:

системы планирования по опережениям (позаказная, комплектная) предусматривают расчет календарного периода времени (опережений) запуска в производство заготовок, деталей и сборочных единиц относительно установленного срока выпуска готовых изделий;

системы планирования по заданиям (складская система)предполагает поддержание на требуемом уровне запасов заготовок, полуфабрикатов и комплектующих деталей, обеспечивающих бесперебойную (ритмичную) работу производства.

Особенности оперативно-производственного планирования в единичном производстве

Единичное производство характеризуется определенным количеством заказов на изготовление различных изделий единицами и реже малыми, неповторяющимися партиями.

Позаказная система ОПП в единичном производстве включает следующие этапы:

1. Техническая подготовка заказа, где соответствующие отделы и службы разрабатывают технологические процессы, проектируют и изготавливают оснастку, заказывают материалы и комплектующие детали, необходимые для изготовления изделий, входящих в заказ.

2. Определение длительности производственного цикла изготовления изделия по стадиям производства (заготовительная, обрабатывающая, сборочная) на основании разработанного маршрутно-операционного процесса.

3. Построение цикловых графиков изготовления отдельных изделий (заказов). Отправным пунктом при построении графиков служат сроки изготовления изделий (сдача заказов по плану), от которых на календарную шкалу в обратной последовательности наносятся продолжительности производственных циклов по стадиям производства.

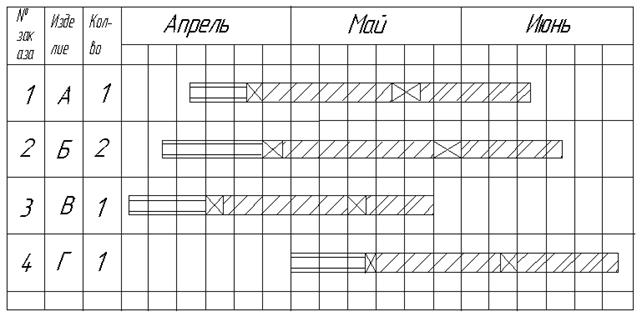

4. Составление сводного циклового графика выполнения заказов, предусмотренных производственной программой на очередной плановый период (месяц, квартал) (рис. 13.3.1.).

5. Проведение объемно-календарных расчетов с целью определения оптимальной загрузки оборудования и сборочных площадей работами по выполнению различных заказов, включенных в плановый период.

Схема построения сводного циклового графика показана на рис 13.3.1. По своей структуре цикловой график аналогичен графику сложного процесса изготовления изделия.

Рис. 13.3.1. Сводный цикловой график выполнения заказов на II квартал

По заготовительным и обрабатывающим цехам общий объем работ по группам оборудования по выполнению программы заказов в плановом периоде должен быть равен или меньше пропускной способности оборудования.

Объем работ, подлежащих выполнению в плановом периоде (месяц, квартал), определяется по формуле:

(13.3.1.)

(13.3.1.)

где tкi – норма времени на изготовление комплекта деталей для одного изделия по данной группе оборудования, час.;

ni – количество изделий, входящих в i-й заказ;

m – количество заказов на плановый период.

Пропускная способность данной группы оборудования в плановом периоде определяется по формуле:

(13.3.2.)

(13.3.2.)

Fq – действительный фонд времени работы оборудования в плановом периоде, час.;

β – коэффициент, учитывающий потери времени на переналадку оборудования (β=5%);

Соб – количество единиц взаимозаменяемого оборудования.

Коэффициент загрузки данной группы оборудования определяется по формуле:

(13.3.3.)

(13.3.3.)

Если kз.о.≥1,0, то производится корректировка циклового графика за счет более ранних сроков запуска в производство изделий.

В сборочных цехах объем сборочных работ должен соответствовать пропускной способности сборочных площадей.

Объем сборочных работ по выполнению заказов определяется по формуле:

,(13.3.4.)

,(13.3.4.)

где Ti – производственный цикл сборки одного изделия, час.;

Si – производственная площадь, необходимая для сборки одного изделия с учетом проходов места сборки, места складирования, м2;

Ni – количество изделий, входящих в i-й заказ;

m - количество заказов в плановом периоде.

Пропускная способность сборочных площадей определяется по формуле:

, (13.3.5.)

, (13.3.5.)

где S – производственная площадь сборочного цеха, м2;

Fпл –плановый фонд времени работы сборочного цеха, час.

Коэффициент загрузки сборочных площадей определяется по формуле:

(13.3.6.)

(13.3.6.)

Если k.зсб.≥1,0, то цикловой график корректируется за счет более ранних сроков начала сборочных работ или увеличения сменности работ сборочного цеха.

По мере поступления новых заказов и недогрузки рабочих мест в сводный цикловой график включаются дополнения.

Особенности оперативно-производственного планирования в серийном производстве

В серийном производстве применяется комплектная система планирования, которая в зависимости от состава комплекта подразделяется на следующие виды:

комплектно-узловая система, где планирование осуществляется таким образом, что все детали подаются к моменту сборки данного узла изделия;

комплектно-групповая система, при которой планово-учетной единицей является групповой комплект. Детали группируются по технологическому признаку. Комплект включает детали, имеющие одинаковый технологический маршрут обработки, применяемое оборудование и технологическую оснастку, одни и те же периодичность запуска и очередность подачи на сборку;

машинно-комплектная система,при которой планово-учетной единицей является комплект деталей на изделие в целом. Производственные задания заготовительным и обрабатывающим цехам устанавливаются по комплектовочным номерам изделий.

сутко-комплектная система, при которой планово-учетной единицей является комплект деталей всех изделий, подлежащих изготовлению в плановом периоде. Сутко-комплект формируется исходя из суточной потребности в деталях, входящих в данный комплект.

Покомплектная система планирования включает следующие нормативы:

размер обрабатываемой партии изделий;

периодичность запуска партии в производство;

длительность производственного цикла;

график опережения запуска-выпуска партии деталей, узлов и изделий;

уровень заделов и общего незавершенного производства.

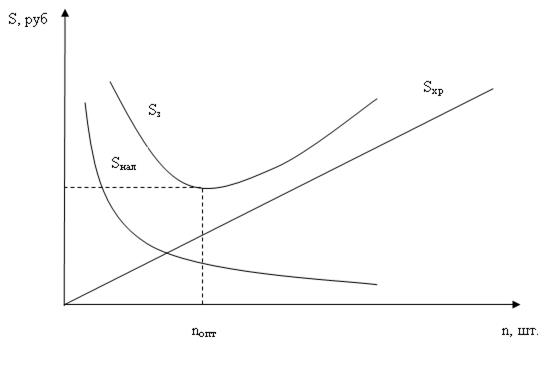

Размер обрабатываемой партии зависит от затрат на переналадку оборудования при смене наименования изделий и затрат, связанных с хранением запасов деталей и заготовок и характеризуется следующим графиком (рис 13.3.2.).

Рис. 13.3.2.. График выбора оптимального размера партии

Sнал – затраты на наладку оборудования;

Sхр – затраты на хранение деталей;

nопт – оптимальный размер партии деталей;

Sз – суммарные затраты (Sнал+ Sхр)

На практике применятся упрощенная формула определения оптимального размера партии:

,(13.3.7.)

,(13.3.7.)

где Тп.з. – подготовительно-заключительное время на обрабатываемую партию;

tшт – штучно-калькуляционное время на операции;

α – коэффициент допустимых потерь времени на переналадку оборудования.

Значения α принимаются в пределах:

α = 0,02-0,05 – для крупносерийного производства;

α = 0,04-0,08 – для среднесерийного производства;

α = 0,08-0,12 – для мелкосерийного производства.

Расчет размеров партии проводится по ведущим операциям, обладающим наибольшей трудоемкостью.

Периодичность запуска партии деталей в производство определяется по формуле:

, (13.3.8.)

, (13.3.8.)

гдеnj – размер партии деталей j-го наименования;

-дневная (суточная) программа запуска деталей j-го наименования, шт.

-дневная (суточная) программа запуска деталей j-го наименования, шт.

Длительность производственного цикла – это календарный период времени изготовления партии деталей или изделий и зависит от размера партии, трудоемкости операции и выбранного вида движений по операциям технологического процесса.

Расчет опережений необходим для организации запуска материалов, заготовок и полуфабрикатов на всех стадиях производственного процесса, чтобы обеспечить выпуск изделий в установленные сроки.

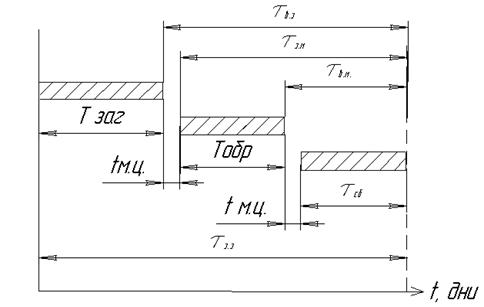

В основу построения графика опережения запуска-выпуска заготовок, деталей и изделий кладутся длительности циклов по стадиям производства и межцикловые (межцеховые) перерывы (рис.13.3.3.).

Рис. 13.3.3. График опережения запуска-выпуска партий заготовок, деталей и изделий в производство

Тзаг, Тобр, Тсб – длительность заготовительных, обрабатывающих и сборочных циклов;

tмц – длительность межцикловых (межцеховых) перерывов;

τз.з – время опережения запуска заготовок;

τв.з – время опережения выпуска заготовок;

τз.м – время опережения запуска в механическую обработку деталей;

τв.м – время опережения выпуска деталей из механической обработки.

Уровень заделов и общего незавершенного производства включает внутрицеховой и межцеховой (складской) заделы.

Внутрицеховой задел определяется по формуле:

, (13.3.9.)

, (13.3.9.)

где nj - размер партии деталей j-ого наименования;

Тцj – длительность производственного цикла изготовления партии деталей в данном цехе;

Тj – общая длительность производственного цикла изготовления серии изделий.

Межцеховой (складской) задел определяется по формуле:

(13.3.10.)

(13.3.10.)

где Zобj – оборотный задел деталей j-ого наименования определяется по формуле

(13.3.11)

(13.3.11)

где nj1, nj2 – размеры партий заготовок или деталей цеха-поставщика и цеха потребителя.

Zстрj- страховой задел, который равен:

Zстрj= (0,03÷0,04)Nстj (13.3.12.)

где Nстj – сменная потребность в деталях j-ого наименования.

Для обеспечения равномерной работы и выпуска продукции каждый цех должен иметь месячные программы, как по выпуску, так и по запуску деталей, сборочных единиц или изделий.

Особенности оперативно-производственного планирования в массовом производстве

В массовом производстве применяется подетальная система планирования по такту (ритму) работы поточного производства. Эта система основывается на выравнивании производительности всех цехов и участков по расчетному такту выпуска готовых изделий. За один и тот же отрезок времени (так, час или смену) на различных стадиях производственного процесса должно быть изготовлено столько комплектов заготовок, деталей и сборочных единиц, сколько за тот же отрезок времени должно быть выпущено готовых изделий.

Все плановые расчеты заключаются в определении параметров поточных линий и разработке пооперационных «стандарт-планов» работы поточных линий. Исходными данными для планирования работы участков являются:

месячная программа и суточный график запуска-выпуска изделий;

календарно-плановые нормативы: такт или ритм поточных линий, норм заделов (технологический, транспортный, межоперационный (для прерывно-поточных линий)) и страховой;

план обеспечения рабочих мест на линии заготовками, технологической оснасткой;

план ремонта и переналадки оборудования.

Для обеспечения непрерывности производственного процесса необходимо создавать на каждом участке линии заделы (запасы) заготовок, деталей, узлов. Однако постоянное наличие большого запаса полуфабрикатов увеличивает затраты на их хранение и отвлекает значительные финансовые ресурсы на их создание.

С целью сокращения запасов деталей в японской автомобильной компании «Тайота» была впервые разработана система «точно вовремя» или «канбан» (карточка). Суть этой системы в том, что изготовление изделий ведется малыми партиями, подача требуемых изделий к месту последующей производственной операции осуществляется в то время, когда это нужно.

Функции диспетчера заказов выполняют сами рабочие, используя для этого сопроводительные карточки, которые подразделяются на два вида: карточки отбора и карточки заказа. В карточках отбора указывается вид и количество изделий, которые должны поступить с предыдущего участка; в карточках заказа – вид и количество изделий, которые должны быть изготовлены на предыдущем участке.

Производство деталей на предшествующем участке будет производиться в соответствии с карточками заказа, полученными с последующего участка.

Забирая детали, водитель электрокары снимает карточки заказа, которые были прикреплены к каждому контейнеру, и прикрепляет на их место карточки отбора на те же виды изделий. Снятые с контейнеров карточки заказов и привезенные с собой пустые контейнеры он оставляет на пункте сбора карточек данного производственного участка.

Такое движение карточек «канбан» должно быть непрерывным на всех стадиях. В результате каждый производственный участок будет получать все необходимые детали в нужное время и требуемом количестве. Система «точно – вовремя» обеспечивает уменьшение размера партии, сокращение задела, практическую ликвидацию незавершенного производства, сведение к минимуму объема товарно-материальных запасов.

Дата добавления: 2018-03-01; просмотров: 1375;