Структура издержек аптечной организации (усредненные данные)

| Элемент затрат | Удельный вес, % |

| Материальные затраты | |

| Затраты на оплату труда | |

| Отчисления на социальные нужды | |

| Амортизация | |

| Прочие расходы | |

| Итого по элементам затрат | 100 |

По данным таблицы 7.6 видно, что значительная доля издержек приходится на расходы по оплате труда. В связи с этим на них необходимо обратить особое внимание, так как именно они являются основными показателями затрат, а следовательно и источником резерва их снижения.

При анализе расходов на оплату труда необходимо обратить внимание на соотношение темпов роста товарооборота и расходов на оплату труда, или производительности труда и средней заработной платы на одного работника.

Сумма расходов на оплату труда находится в прямой зависимости от изменения численности работников и заработной платы и рассчитывается по следующим формулам:

ФОТ = Ч × ЗПср × 12

DФОТЧ = (Чфакт – Чплан) × ЗПср × 12

DФОТЗПср = Чфакт × (ЗПср.факт – ЗПср.план) × 12

где ФОТ – расходы на оплату труда, руб.;

DФОТЧ - изменение суммы расходов на оплату труда за счет изменения численности персонала, руб.;

DФОТЗПср - изменение суммы расходов на оплату труда за счет изменения средней заработной платы, руб.

Ч – среднесписочная численность работников аптеки, чел.

Чфакт, Чплан – фактическая и плановая среднесписочная численность работников аптеки, чел.;

ЗПср - средняя заработная плата 1 работника, руб.;

ЗПср.факт, ЗПср.план – фактическая и плановая средняя заработная плата одного работника

Анализ статьи «Транспортные расходы» проводится в целом по статье, по видам используемых транспортных средств, в разрезе способов доставки товаров. Анализируется также рациональность использования собственного автомобильного транспорта.

Постоянные издержки, такие как «Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря», «Амортизация основных средств» и др. не зависят от изменения товарооборота, и поэтому их изучают прежде всего по абсолютным данным.

Расходы на аренду зависят от арендуемой площади и ставок арендной платы, влияние которых можно измерить при помощи метода цепных подстановок.

При анализе расходов на содержание основных средств отдельно изучается экономия расходования топлива, электроэнергии, воды и т.д.

Расходы по статье «Амортизация» можно снизить за счет реализации или безвозмездной передачи другим предприятиям излишних и неиспользуемых машин и оборудования.

Задачей анализа расходов на ремонт основных средств является систематическое выявление и изучение состояния расходов на текущий ремонт. Данные расходы относятся к постоянным, и в ходе анализа фактические суммы расходов сравниваются с плановыми и определяются относительные отклонения (экономия или перерасход).

В повышении качества обслуживания посетителей важное значение имеют расходы на хранение, переработку, подсортировку и упаковку товаров, т.е. подготовку к реализации. Задача анализа – изучение целесообразности расходов по таре, хранению, подработке, сортировке и упаковке продукции и выявление резервов сокращения их до минимума.

При анализе статьи «Расходы на тару» особое внимание уделяют выявлению и реализации возможностей сокращения расходов и потерь по ним.

Особое внимание уделяется анализу расходов по статье «Проценты за пользование кредитом». Они зависят от объема и структуры товарооборота, времени обращения товаров, степени участия собственных средств предприятия в формировании товарных запасов и размеров процентных ставок за предоставленный кредит. Также необходимо уделить внимание при анализе расходам по налогу на прибыль и штрафным санкциям.

Выявление резервов экономии затрат. На заключительном этапе анализа обобщаются результаты всех проведенных расчетов и разрабатываются мероприятия, способствующие соблюдению режима экономии, устранению непроизводительных расходов и потерь, обеспечению правильных пропорций между различными количественными и качественными показателями деятельности аптечной организации.

| Режим экономии – это система форм и методов планомерного сокращения затрат материальных, финансовых и трудовых ресурсов относительно получаемого полезного результата. |

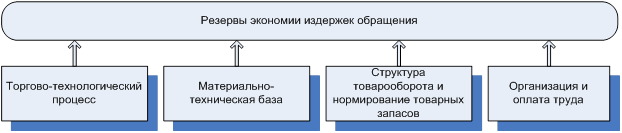

Реализация мероприятий, направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения. Эти мероприятия могут быть связаны с совершенствованием (рис. 7.5):

- торгово-технологического процесса;

- структуры товарооборота и процесса нормирования товарных

запасов;

- использования материально-технической базы предприятия;

- организации и оплаты труда.

Рис. 7.5. Источники резервов сокращения издержек обращения

Например, гибкая ценовая политика в аптеке, широкий ассортимент товаров, увеличение доли в товарообороте товаров с коротким периодом обращения и низким уровнем издержкоемкости обеспечат ускорение общей оборачиваемости товаров и как результат — экономию издержек обращения по отдельным статьям и в целом по аптеке.

Рациональное размещение оборудования, создание дополнительных рабочих мест, выбор оптимального режима работы аптечной организации способны привести к росту товарооборота, увеличению фондоотдачи и сокращению издержек обращения.

Значительным резервом экономии издержек обращения является снижение непроизводительных расходов. Основными мероприятиями по сокращению этих расходов являются: сокращение путей товародвижения, ускорение оборачиваемости товаров, улучшение организации транспортировки, хранения и реализации товаров аптечного ассортимента.

И, наконец, нормирование труда, разработка оптимального штатного расписания, выбор системы материального стимулирования, способной заинтересовать работников в конечных результатах труда и обеспечить опережающие темпы роста производительности труда над средней заработной платой, позволят снизить относительный уровень расходов на оплату труда.

Конкретные предложения по обеспечению режима экономии в аптечной организации устанавливаются по каждой статье расходов и должны быть четко сформулированы в плане мероприятий, направленных на экономию издержек обращения в планируемом периоде, и учтены при разработке плана издержек обращения.

Пример 7.3

Дата добавления: 2017-12-05; просмотров: 1441;