Анализ издержек обращения

Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы аптечной организации за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления своей основной деятельности – реализации товаров аптечного ассортимента.

Анализ издержек обращения необходимо проводить как по абсолютному показателю (сумма в рублях), так и по относительным показателям. При этом анализ проводится как в целом, так и по отдельным статьям расходов.

Основными задачами анализа издержек обращения аптеки являются:

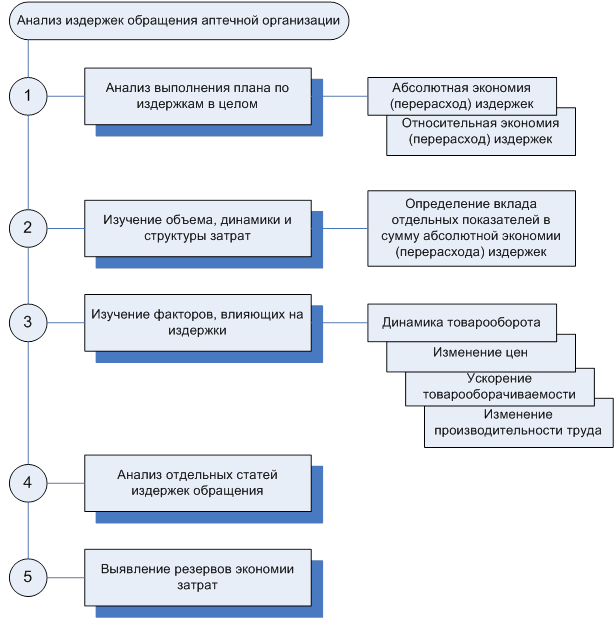

1. анализ выполнения планов по издержкам в целом по аптеке;

2. изучение объема, динамики и структуры затрат;

3. изучение факторов, влияющих на издержки обращения;

4. анализ отдельных статей издержек обращения;

5. выявление резервов экономии затрат.

На рис. 7.4 представлена схема анализа издержек обращения аптечной организации.

Рис. 7.4. Схема анализа издержек обращения аптечной организации

Источники информации: данные бухгалтерской (Приложения к бухгалтерскому балансу – форма №5) и статистической отчетности («Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»).

Анализ выполнения планов по издержкам в целом по аптеке.Решение первой задачи начинают с определения суммы абсолютной экономии (перерасхода) издержек обращения.

Сумма абсолютной экономии (перерасхода) представляет собой разницу между фактической и плановой суммой издержек (или в динамике):

DИОэк.(пер.) = SИОфакт - SИОплан

где DИОэк.(пер.) – сумма абсолютной экономии (перерасхода) издержек обращения, руб.

SИОфакт - фактическая сумма издержек обращения отчетного года, руб.

SИОплан - плановая сумма издержек обращения отчетного года (или фактическая сумма базисного года), руб.

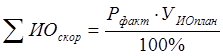

После расчета суммы абсолютной экономии (перерасхода) издержек обращения рассчитывают относительную экономию (перерасход). Для определения относительного отклонения следует сначала скорректировать плановое значение издержек обращения на фактический объем розничного товарооборота отчетного года:

где SИОскор – плановая сумма издержек обращения, скорректированная на фактический товарооборот отчетного года, руб.

Рфакт – фактический объем розничного товарооборота отчетного года, руб.

УИО план – плановый уровень издержек обращения, %.

Затем определяется сумма относительной экономии (перерасхода) издержек обращения, которая представляет собой разницу между фактическими издержками отчетного года и плановыми скорректированными издержками:

DИОотнос. эк.(пер.) = SИОфакт - SИОскор

Изучение объема, динамики и структуры затрат.На втором этапе анализа издержек обращения проводят изучение объема, динамики и структуры затрат путем сравнения фактических абсолютных и относительных величин с плановыми (или базисными) и определяют вклад отдельных показателей в сумму абсолютной экономии (перерасхода) по следующей схеме (табл. 7.5):

Таблица 7.5

Дата добавления: 2017-12-05; просмотров: 2204;