Определение вклада отдельных показателей в сумму абсолютной экономии

(перерасхода)

| Этапы | Объем товарооборота, тыс. руб. | Уровень переменных издержек, % | Сумма постоянных издержек. тыс. руб. | Общая сумма издержек, тыс. руб. | Отклонение от плана, тыс. руб. |

| План | План | План | Плановая сумма издержек обращения | - | |

| Факт | План | План | Перерасход (экономия) за счет увеличение (сокращения) товарооборота | + (-) | |

| Факт | Факт | План | Перерасход (экономия) за счет роста (сокращения) переменных издержек | + (-) | |

| Факт | Факт | Факт | Перерасход (экономия) за счет роста (сокращения) постоянных издержек | + (-) | |

| Сумма перерасхода | S |

При этом общая сумма издержек будет определяться по формуле:

с последовательной заменой плановых данных на фактические.

Пример.7.1

Анализ выполнения плана, динамики и структуры издержек обращения аптеки

| Наименование показателя | Отчетный год | Отклонение | ||

| План | Факт | Сумма | % (темп прироста) | |

| Объем розничного товарооборота, тыс. руб. | +165 | +1,3 | ||

| Издержки обращения, тыс. руб. | +194 | +9,8 | ||

| Уровень издержек обращения, % | 15,8 | 17,1 | +1,3 | +8,2 |

| Постоянные издержки, тыс. руб. | +177 | +10,5 | ||

| Уровень постоянных издержек, % | 13,5 | 14,7 | +1,2 | +8,9 |

| Удельный вес в общих издержках, % | +1 | |||

| Переменные издержки, тыс. руб. | +17 | +5,9 | ||

| Уровень переменных издержек, % | 2,3 | 2,4 | +0,1 | +4,3 |

| Удельный вес в общих издержках, % | -1 | |||

| Индекс цен, % | 113,3 |

1) в отчетном году общая сумма абсолютного перерасхода издержек аптеки составила 194 тыс. руб. (или 9,8%), в то время как объем товарооборота – увеличился только на 1,3%. Это отрицательная тенденция, показывающая, что затраты растут более высокими темпами, чем продажи.

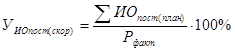

2) Для определения суммы относительного перерасхода необходимо скорректировать плановое значение издержек обращения на фактический объем розничного товарооборота:

SИОскор = 12701 × 15,8% / 100% = 2007 тыс. руб.

Относительный перерасход составил 166 тыс. руб. (2173 – 2007).

3) Анализ структуры затрат показал, что и абсолютные и относительные показатели постоянных и переменных издержек увеличились.

4) Произошли структурные сдвиги в издержках на 1% за счет роста постоянных расходов, что возможно связано с ростом арендной платы, коммунальных платежей, заработной платы.

5) вклад каждого показателя в сумму абсолютного перерасхода издержек можно определить способом цепной подстановки (см. таблицу).

6)

| Объем товарооборота, тыс. руб. | Уровень переменных издержек, % | сумма постоянных издержек. Тыс. руб. | Общая сумма издержек, тыс. руб. | Отклонение (перерасход) от плана, тыс. руб. | |

| Плановая сумма издержек обращения | План | План 2,3 | План | - | |

| Расчет | 12536 × 2,3% + 1691 = 1979 тыс. руб. | ||||

| Перерасход за счет увеличение товарооборота | Факт | План 2,3 | План | (1983 – 1979) | |

| Расчет | 12701 × 2,3% + 1691 = 1983 тыс. руб. | ||||

| Перерасход за счет роста переменных издержек | Факт | Факт 2,4 | План | (1996 – 1983) | |

| Расчет | 12701 × 2,4% + 1691 = 1996 тыс. руб. | ||||

| Перерасход за счет роста постоянных издержек | Факт | Факт 2,4 | Факт | (2173 – 1996) | |

| Расчет | 12701 × 2,4% + 1868 = 2173 тыс. руб. | ||||

| Сумма перерасхода |

Данные расчета подтверждают, что перерасход произошел за счет роста постоянных издержек.

В примере дано определение относительного перерасхода издержек. Точно также определяется относительная экономия издержек при превышении темпов роста товарооборота над темпами роста затрат. Именно это является положительной тенденцией в работе аптечной организации.

Аналогичный методический подход к анализу динамики и структуры издержек применяется и в том, случае, если издержки разделены на группы на основе других признаков (в примере рассмотрен вариант деления в зависимости от изменения товарооборота).

Изучение факторов, влияющих на издержки обращения аптеки. На величину издержек обращения влияют различные факторы. Изменение одних приводит к росту затрат, другие способствуют их экономии. Наиболее значимыми являются:

динамика товарооборота;

изменение цен на товары аптечного ассортимента;

ускорение товарооборачиваемости;

изменение производительности труда фармацевтического персонала и др.

Для измерения влияния динамики товарооборота на издержки обращения сначала делают пересчет плановых (или базисных) расходов на фактический товарооборот. По переменным статьям издержек считают, что с перевыполнением плана розничного товарооборота пропорционально возрастают их суммы, а уровень остается неизменным — плановым (базисным). Поэтому скорректированную плановую сумму переменных издержек определяют следующим образом:

где SИОперемен.(скор) - плановая сумма переменных издержек обращения, скорректированная на фактический товарооборот отчетного года, руб.

УИО перемен (план) – плановый уровень переменных издержек, %.

Сумма постоянных издержек не зависит от товарооборота, но их уровень находится в обратной зависимости от товарооборота: с увеличением товарооборота уровень постоянных издержек снижается и наоборот. Пересчитанный плановый (или базисный) уровень постоянных издержек определяется следующим образом:

где УИО пост (скор) – плановый уровень постоянных издержек, скорректированный на фактический товарооборот, %.

SИО пост (план) – плановая сумма постоянных издержек, руб.

Влияние изменения объема товарооборота на сумму переменных расходов определяется как разность между их пересчитанной и плановой (или базисной) суммами, а на уровень постоянных расходов — как разность между их пересчитанным и плановым (базисным) уровнями.

Для расчета влияния изменения цен на уровень издержек обращения необходимо товарооборот отчетного года пересчитать в цены планируемого года, используя индекс цен. Разница между уровнями издержек обращения в действующих и сопоставимых ценах показывает влияние ценового фактора.

Ускорение товарооборачиваемости оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Так, ускорение оборачиваемости на 1 день, например, приведет к высвобождению средств в размере однодневного товарооборота, к сокращению на эту сумму потребности в заемных средствах и вследствие этого к экономии затрат по оплате процентов за пользование ими.

Так, например, влияние изменения товарооборачиваемости на издержки обращения по статье «Проценты за пользование кредитом» измеряется по формуле:

где aфакт, aплан - время обращения товаров соответственно отчетного и планового периодов, дни;

Дфакт - фактический однодневный товарооборот в покупных ценах, руб.;

%банк - банковский процент за пользование кредитом.

Изменение производительности труда влияет на объем розничного товарооборота и через него — на уровень издержек обращения. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия по важнейшей статье «Расходы на оплату труда»:

где DИОПТ – изменение расходов на оплату труда, руб.;

ЗПср.план – плановая средняя заработная плата фармацевтического персонала, руб.;

ПТфакт, ПТплан – фактическая и планируемая производительность труда, руб.

На снижение издержек обращения аптечной организации оказывают также влияние эффективность использования внеоборотных активов, применение прогрессивных форм торговли, совершенствование условий поставки товара.

Пример 7.2

Дата добавления: 2017-12-05; просмотров: 1400;