Экономическая оценка технологических процессов

Оптимальным считается такой технологический процесс, который обеспечивает удовлетворительное качество изделия при минимальной его стоимости. Поэтому выбор технологического процесса обычно производится на основании экономического сопоставления различных вариантов технологии.

Производственную себестоимость изделия С (руб.) обычно определяют путем составления калькуляции, в которую входят стоимость всех материалов и комплектующих изделий М, основная заработная плата производственных рабочих 3, накладные цеховые расходы Нц и накладные заводские расходы Н3 (в процентах от заработной платы 3):

С = М + З [1 +(Нц+ Н3)] (1)

Зарплата З (руб.) рассчитывается на основе определения трудоемкости:

З =å Тi si (2)

где Тi — трудоемкость i -й операции, нормо-ч; si — часовая тарифная ставка для i -и операции, руб./нормо-ч; п — количество операций, по которым рассчитывается заработная плата.

Накладные цеховые расходы Нц представляют собой все затраты цеха за вычетом заработной платы производственных рабочих и стоимости материалов (расходы на содержание зданий и оборудования, транспортные расходы, зарплата административного персонала, вспомогательных рабочих и т. п.). Аналогичные расходы по заводу составляют накладные заводские расходы Н3 . Накладные расходы определяются по результатам деятельности предприятия за предшествующий календарный период времени, как правило, за истекший год.

Для сопоставления вариантов технологических процессов формула (1) неудачна, так как завышает эффект от снижения трудоемкости. Многие затраты, входящие в накладные расходы, в действительности не изменяются при разных технологических процессах. Кроме того, формула не учитывает расходов на содержание и эксплуатацию оборудования, непосредственно используемого в рассматриваемом технологическом процессе. Поэтому при сопоставлении технологических процессов обычно пользуются технологической себестоимостью СТ , определяемой по формуле

СТ = М + 3(1+d) + О + И + ЭТ + МТ , (3)

где М, 3 имеют те же значения, что и в формуле (1);

d — дополнительная заработная плата производственных рабочих и отчисления на социальное страхование, равные в сумме —18%;

О — расходы на содержание и эксплуатацию оборудования, включая амортизационные отчисления;

И — расходы на износ инструметов и приспособлений целевого назначения;

ЭТ — стоимость энергии, расходуемой по конкретному технологическому процессу;

МТ — стоимость технологических материалов, т. е. материалов, не входящих в законченное изделие, но необходимых для осуществления данного технологического процесса (смазочные материалы, лесоматериалы для постройки лесов, газы для резки и сварки и т. д.).

Таким образом, в формулу (3) входят затраты, непосредственно зависящие от технологического процесса. Технологическую себестоимость определяют обычно для годовой программы выпуска продукции. Технологическая себестоимость единицы продукции (руб./шт.) при годовом выпуске Q изделий будет

сТ = А1 +А2 /Q (4)

где А1 = М + Мт + 3 (1 + б) + Эт; А2 = О + И.

Сравнивая себестоимость двух вариантов технологического процесса (обозначаемых одним и двумя штрихами), для одинакового годового выпуска Q имеем

с¢Т Q = A1 Q + A'2; (5)

с²Т Q = A1 Q + A'2; (6)

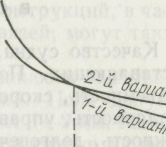

На Рис. 1 показаны области оптимального применения каждого из вариантов.

Рис. 1.3. Сравнение технологической себестоимости изделия при двух вариантах технологического процесса.

При Q > Q' экономичен первый вариант, II) Q < Q' — второй.

Однако снижение технологической себестоимости не всегда может служить основанием для применения новой технологии. Как правило, освоение новых процессов требует дополнительных капитальных затрат на приобретение новых станков, подъемно-транспортного оборудования, постройку поточных линий, а иногда и новых зданий и т. п. Нужно оценить, выгодны ли

предусматриваемые технологией капитальные вложения. Для оценки служит нормативный коэффициент эффективности капитальных вложений Еа, который для судостроения принимается равным 0,15. Другими словами, каждый рубль капитальных вложений должен за год принести не менее 15 коп. прибыли. Отсюда предельный срок окупаемости капитальных вложений Ток.пр(годы) составляет

Ток.пр = 1¤ ЕН »6,7.(7)

Срок окупаемости любого мероприятия, связанного с необходимостью дополнительных капиталовложений (годы), определяется по формуле:

Ток = (К2 - К1) ¤ (Ст1 - Ст2 )(8)

где К1— стоимость основных фондов действующего производства;

К2 — стоимость основных фондов с учетом осуществления намеченного мероприятия;

Ст1 — существующая технологическая себестоимость годового объема продукции;

Ст2 — технологическая себестоимость после внедрения нового мероприятия.

Если определенный по формуле (8) срок окупаемости меньше 6,7 года, то мероприятие считается выгодным. Исключением являются мероприятия, направленные на устранение физически тяжелого труда и улучшение условий работы. В этих случаях экономические соображения отходят на второй план, уступая место социальным.

Годовой экономический эффект от внедрения новых технологических процессов определяется по формуле

Э =(CTl - CT2) – Ен (К2 – К1), (9)

в которой учитывается как снижение себестоимости изделий, так и размер дополнительных капитальных вложений, необходимых для реализации запроектированной технологии.

Дата добавления: 2017-10-09; просмотров: 2622;