Виды себестоимости.

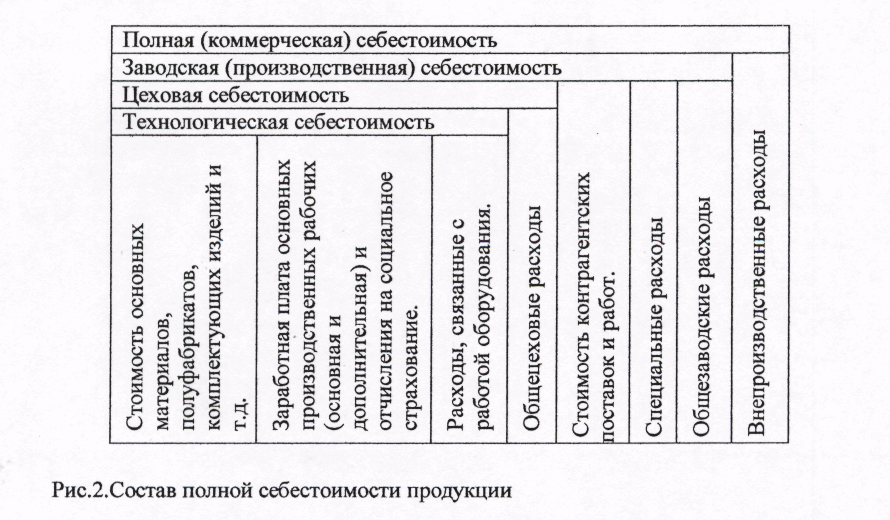

По полноте охвата и месту возникновения расходов различают технологическую, заводскую, цеховую (производственную) и полную (коммерческую) себестоимость.

Технологическая себестоимость включает в себя основные расходы, т.е. расходы, связанные непосредственно с выполнением технологического4 процесса в цехах предприятия.

Цеховая себестоимость включает в себя расходы на производство (технологическую себестоимость) и управление (общецеховые расходы), которые непосредственно зависят от уровня техники, организации производства, труда и управления в цехе.

Заводская (производственная) себестоимость больше цеховой на величину расходов по управлению и обслуживанию предприятия в целом (общезаводские накладные расходы). В заводскую себестоимость включается также стоимость контрагентских поставок и работ и специальные расходы, Заводская себестоимость характеризует издержки производства.

Полная себестоимость включает в себя, таким образом, издержки производства и издержки обращения.

Индивидуальная себестоимость отражает затраты на изготовление изделия в условиях конкретного предприятия с учетом специализации производства, достигнутого уровня организации и управления, принятой технологии постройки судов, уровня механизации и автоматизации производственных процессов и т.д., а также с учетом месторасположения предприятия. Индивидуальная себестоимость, таким образом, отражает индивидуально необходимые затраты на производство.

Среднеотраслевая себестоимость характеризует общественно необходимые затраты на производство определенной продукции исходя из достигнутого на предприятиях отрасли, производящих аналогичную продукцию, среднего уровня техники, технологии, организации производства, труда и управления. Среднеотраслевая себестоимость используется в практике ценообразования, а индивидуальная - при планировании, учете и анализе затрат предприятия на постройку судов.

Различают плановую и фактическую себестоимость.

Плановая себестоимость (с/с) рассчитывается на основе прогрессивных норм потребления ресурсов на единицу продукции, действующих цен и тарифов. Фактическая (с/с) отражает действительные затраты на изготовление той или иной продукции и может отклонятся от плановой в сторону снижения, если на предприятии совершенствуется технология, внедряется новая техника. Нерациональное использование ресурсов, увеличение количества невозвратных отходов, простои оборудования и потери рабочего времени приводят к увеличению себестоимости продукции. Анализ фактической себестоимости дает возможность выявить причины неоправданных потерь, найти неиспользованные резервы снижения себестоимости и наметить пути их реализации.

Дата добавления: 2017-10-09; просмотров: 947;