Особенности применения ФСА в логистических системах 3 страница

Экономические параметры логистической системы (на уровне микрологистики) определяются рыночными и внутрипроизводственными экономическими отношениями. Они возникают в ходе организации и логистического управления информационными и материальными, товарными и финансовыми потоками в процессе материального обеспечения производства, изготовления и реализации продукции.

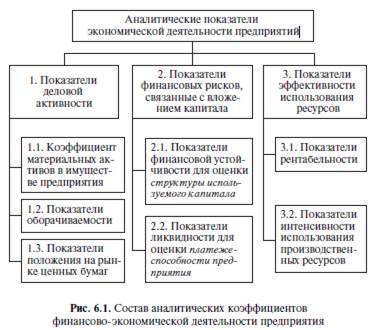

Эти параметры зависят от ряда факторов и отражаются в показателях экономической деятельности предприятий (рис. 6.1).

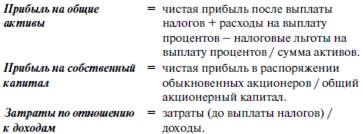

Критерием экономической эффективности логистической системы служит достижение наилучших результатов при наименьших затратах ресурсов. Общий критерий эффективности логистической системы дополняется частными критериями: научно-технической (обновление технической базы), социальной (жизнеобеспечение и охрана здоровья) и экологической (охрана окружающей среды) эффективности. Показателями экономической эффективности подсистем ЛС (снабженческой, производственной и сбытовой логистики) могут быть ускорение, при прочих равных условиях, движения материальных и товарных потоков, сокращение продолжительности производственных циклов, объема материальных и товарных запасов, управленческих расходов в логистической системе в целом. На практике для отражения результативности системы чаще всего используют такие взаимосвязанные критериальные показатели, как: рентабельность; фондоотдача; производительность труда. В условиях рыночной экономики в качестве конечных экономических результатов ЛС выступает чистая прибыль от реализации продукции и услуг за вычетом налогов, платежей и отчислений. В условиях акционерной формы хозяйствования в качестве экономического результата может выступать также чистый доход, включающий чистую прибыль от реализации, оплату труда, социальное страхование и дивиденды.

Единовременные затраты, обеспечивающие эти результаты, относятся к капитальным вложениям, т.е. к инвестициям – финансовым ресурсам, направляемым в капитальные вложения (см. п. 5.1). Следовательно, экономическая эффективность, когда речь идет об эффективности мероприятий, направленных на повышение рентабельности логистической системы, может определяться как отношение чистой прибыли (или чистого дохода) к единовременным затратам (капитальными вложениям). Уменьшение ресурсоемкости продукции является главным источником повышения экономической эффективности логистической системы, поскольку охватывает все три вида ресурсов. Она отражается в таких показателях, как: материалоемкость, фондоемкость, капиталоемкость и трудоемкость продукции [2]. Эффективность использования основных производственных фондов и капитальных вложений получает экономическую оценку с помощью показателей фондоотдачи и капиталоотдачи, рентабельности фондов и экономической эффективности единовременных капитальных затрат. Снижение материало-, фондо- и трудоемкости продукции приводит к снижению себестоимости продукции, а следовательно, к росту прибыли. Если в это же время происходит увеличение в пределах рыночного спроса физического объема выпуска и реализации продукции и обеспечивается повышение качества и договорной цены, то данные факторы существенно повлияют на изменение прибыли от реализации. Эффективность логистической системы достигается путем максимизации результатов труда (максимум продукции/услуг при неизменном расходе ресурсов), минимизации ресурсов (минимум ресурсов при неизменном объеме производства) и оптимизации результатов, когда обеспечивается максимизация объема реализации продукции и прибыли при минимизации текущих и единовременных затрат. При оценке эффективности ЛС необходимо оценивать возможности и резервы повышения результативности ЛС от использования как оборотных, так и основных фондов. Оборотные средства представляют один из трех элементов производства. Предметы труда получают стоимостную оценку и в обороте представляют денежные средства, которые вещественно не входят в продукцию. Как известно, свою стоимость они переносят на себестоимость продукции полностью и обеспечивают непрерывность изготовления и реализации продукции и услуг. Экономическое значение улучшения использования оборотных производственных фондов и средств обращения заключается в том, что становится возможным: высвободить оборотные средства; повысить объем реализации продукции (если есть рыночный спрос); увеличить дивиденды – при увеличении прибыли от реализации, а также использовать высвобожденные оборотные средства в других сферах, что дает дополнительный экономический эффект. Улучшение использования оборотных средств в логистической системе достигается за счет повышения коэффициента оборачиваемости, длительных хозяйственных связей, сокращения радиусов поставки материальных ресурсов и отгрузки готовой продукции, улучшения организации и управления снабженческой, складской и сбытовой деятельностью, нормирования, учета и контроля за использованием материальных ресурсов, рационального их потребления и экономии, ускорения документооборота по отгруженной готовой продукции и по оплаченным счетам. При анализе использования основных фондов необходимо учитывать не только традиционные положения, касающиеся всех систем, но и специфику ЛС. Основные производственные фонды, являясь частью основных фондов и одним из трех элементов производства, составляют 60–70% уставного капитала предприятия, являются технической базой производства и в процессе эксплуатации не меняют своей натуральной формы. Эти фонды изнашиваются физически (износ устраняется ремонтом), морально (устраняется путем комплексной модернизации) и экономически (устраняется посредством замены). Кроме того, они обладают стоимостью (первоначальной балансовой, восстановительной балансовой, остаточной, ликвидационной, залоговой, биржевой) и переносят свою стоимость на готовый продукт по мере экономического изнашивания в течение срока службы путем амортизации (по нормам). Уровень использования активной части основных фондов (парка машин и оборудования) характеризуется несколькими показателями (коэффициентами сменности и внутрисменного использования, показателями фондоотдачи и рентабельности). Эффективность использования парка технологического оборудования (ПТО) зависит от многих факторов, важнейшим из которых является сбалансированность. Степень сбалансированности парка технологического оборудования определяется с учетом его соответствия требованиям производства, сопряженности и пропорциональности. Коэффициент сбалансированности ПТО в машиностроении не превышает 0,33. Это означает, что две трети мощности предприятия в настоящее время не загружены из-за несбалансированности парка технологического оборудования и транспортно-погрузочных средств. В целом ПТО машиностроения необоронного назначения имеет среднюю загрузку по прямому назначению 25%, а с учетом его сбалансированности не более 10–15%. Экономия капитальных вложений связана с фондоотдачей и повышением производительности труда. В свою очередь, экономия условно-постоянных расходов также связана с повышением производительности труда, а следовательно, увеличением объема выпуска и реализации продукции. Источником экономии в сфере основных фондов служат амортизационные отчисления и рациональная техническая политика.

Более половины резервов по объему затрат на производство составляют материальные ресурсы, потоки которых проходят через все сферы снабженческой и производственной логистических подсистем. Эти резервы (экономия) возникают за счет обоснованного нормирования, изменения договорных цен и уменьшения фактических затрат. Экономия ресурсов может быть количественно оценена и по отдельным сферам и подсистемам ЛС, а также по отдельным факторам, влияющим на конечные результаты деятельности предприятия. При этом однородные факторы должны быть объединены в группы с позиций их влияния на себестоимость продукции. Среди них можно выделить четыре группы.

Первая группа факторов – внедрение достижений науки и техники и повышение технического уровня производства – позволяет снизить себестоимость за счет повышения производительности труда. Вторая группа связана с повышением уровня организации производства, труда и управления. Эти факторы способствуют снижению себестоимости в результате увеличения объема производства продукции и услуг. Третья группа – рациональное использование и экономия материальных ресурсов в материальном потоке логистической системы, что достигается за счет применения более прогрессивных и дешевых материальных ресурсов. Наконец, четвертая группа факторов включает внешние факторы, такие, как структурные сдвиги в ассортименте продукции и услуг, изменение рыночных цен, рыночного спроса и т.д. Рассмотрим особенности расчета основных показателей, которые непосредственно подвергаются анализу при оценке эффективности деятельности предприятия в целом. К таким показателям мировая практика относит рентабельность и затратоемкость, финансовое состояние, а также управление финансами и ресурсами.

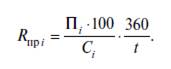

Показатели рентабельности демонстрируют отношение прибыли к затратам, вложениям, инвестиционным затратам, т.е. характеризуют долю прибыли на единицу вкладываемых затрат: * рентабельность продукции (услуг) Rпр i, т.е. отношение прибыли изделия (Пi) к себестоимости (Сi) выпускаемой единицы продукции, %:

Единовременные затраты, обеспечивающие эти результаты, относятся к капитальным вложениям, т.е. к инвестициям – финансовым ресурсам, направляемым в капитальные вложения (см. п. 5.1). Следовательно, экономическая эффективность, когда речь идет об эффективности мероприятий, направленных на повышение рентабельности логистической системы, может определяться как отношение чистой прибыли (или чистого дохода) к единовременным затратам (капитальными вложениям). Уменьшение ресурсоемкости продукции является главным источником повышения экономической эффективности логистической системы, поскольку охватывает все три вида ресурсов. Она отражается в таких показателях, как: материалоемкость, фондоемкость, капиталоемкость и трудоемкость продукции [2]. Эффективность использования основных производственных фондов и капитальных вложений получает экономическую оценку с помощью показателей фондоотдачи и капиталоотдачи, рентабельности фондов и экономической эффективности единовременных капитальных затрат. Снижение материало-, фондо- и трудоемкости продукции приводит к снижению себестоимости продукции, а следовательно, к росту прибыли. Если в это же время происходит увеличение в пределах рыночного спроса физического объема выпуска и реализации продукции и обеспечивается повышение качества и договорной цены, то данные факторы существенно повлияют на изменение прибыли от реализации. Эффективность логистической системы достигается путем максимизации результатов труда (максимум продукции/услуг при неизменном расходе ресурсов), минимизации ресурсов (минимум ресурсов при неизменном объеме производства) и оптимизации результатов, когда обеспечивается максимизация объема реализации продукции и прибыли при минимизации текущих и единовременных затрат. При оценке эффективности ЛС необходимо оценивать возможности и резервы повышения результативности ЛС от использования как оборотных, так и основных фондов. Оборотные средства представляют один из трех элементов производства. Предметы труда получают стоимостную оценку и в обороте представляют денежные средства, которые вещественно не входят в продукцию. Как известно, свою стоимость они переносят на себестоимость продукции полностью и обеспечивают непрерывность изготовления и реализации продукции и услуг. Экономическое значение улучшения использования оборотных производственных фондов и средств обращения заключается в том, что становится возможным: высвободить оборотные средства; повысить объем реализации продукции (если есть рыночный спрос); увеличить дивиденды – при увеличении прибыли от реализации, а также использовать высвобожденные оборотные средства в других сферах, что дает дополнительный экономический эффект. Улучшение использования оборотных средств в логистической системе достигается за счет повышения коэффициента оборачиваемости, длительных хозяйственных связей, сокращения радиусов поставки материальных ресурсов и отгрузки готовой продукции, улучшения организации и управления снабженческой, складской и сбытовой деятельностью, нормирования, учета и контроля за использованием материальных ресурсов, рационального их потребления и экономии, ускорения документооборота по отгруженной готовой продукции и по оплаченным счетам. При анализе использования основных фондов необходимо учитывать не только традиционные положения, касающиеся всех систем, но и специфику ЛС. Основные производственные фонды, являясь частью основных фондов и одним из трех элементов производства, составляют 60–70% уставного капитала предприятия, являются технической базой производства и в процессе эксплуатации не меняют своей натуральной формы. Эти фонды изнашиваются физически (износ устраняется ремонтом), морально (устраняется путем комплексной модернизации) и экономически (устраняется посредством замены). Кроме того, они обладают стоимостью (первоначальной балансовой, восстановительной балансовой, остаточной, ликвидационной, залоговой, биржевой) и переносят свою стоимость на готовый продукт по мере экономического изнашивания в течение срока службы путем амортизации (по нормам). Уровень использования активной части основных фондов (парка машин и оборудования) характеризуется несколькими показателями (коэффициентами сменности и внутрисменного использования, показателями фондоотдачи и рентабельности). Эффективность использования парка технологического оборудования (ПТО) зависит от многих факторов, важнейшим из которых является сбалансированность. Степень сбалансированности парка технологического оборудования определяется с учетом его соответствия требованиям производства, сопряженности и пропорциональности. Коэффициент сбалансированности ПТО в машиностроении не превышает 0,33. Это означает, что две трети мощности предприятия в настоящее время не загружены из-за несбалансированности парка технологического оборудования и транспортно-погрузочных средств. В целом ПТО машиностроения необоронного назначения имеет среднюю загрузку по прямому назначению 25%, а с учетом его сбалансированности не более 10–15%. Экономия капитальных вложений связана с фондоотдачей и повышением производительности труда. В свою очередь, экономия условно-постоянных расходов также связана с повышением производительности труда, а следовательно, увеличением объема выпуска и реализации продукции. Источником экономии в сфере основных фондов служат амортизационные отчисления и рациональная техническая политика.

Более половины резервов по объему затрат на производство составляют материальные ресурсы, потоки которых проходят через все сферы снабженческой и производственной логистических подсистем. Эти резервы (экономия) возникают за счет обоснованного нормирования, изменения договорных цен и уменьшения фактических затрат. Экономия ресурсов может быть количественно оценена и по отдельным сферам и подсистемам ЛС, а также по отдельным факторам, влияющим на конечные результаты деятельности предприятия. При этом однородные факторы должны быть объединены в группы с позиций их влияния на себестоимость продукции. Среди них можно выделить четыре группы.

Первая группа факторов – внедрение достижений науки и техники и повышение технического уровня производства – позволяет снизить себестоимость за счет повышения производительности труда. Вторая группа связана с повышением уровня организации производства, труда и управления. Эти факторы способствуют снижению себестоимости в результате увеличения объема производства продукции и услуг. Третья группа – рациональное использование и экономия материальных ресурсов в материальном потоке логистической системы, что достигается за счет применения более прогрессивных и дешевых материальных ресурсов. Наконец, четвертая группа факторов включает внешние факторы, такие, как структурные сдвиги в ассортименте продукции и услуг, изменение рыночных цен, рыночного спроса и т.д. Рассмотрим особенности расчета основных показателей, которые непосредственно подвергаются анализу при оценке эффективности деятельности предприятия в целом. К таким показателям мировая практика относит рентабельность и затратоемкость, финансовое состояние, а также управление финансами и ресурсами.

Показатели рентабельности демонстрируют отношение прибыли к затратам, вложениям, инвестиционным затратам, т.е. характеризуют долю прибыли на единицу вкладываемых затрат: * рентабельность продукции (услуг) Rпр i, т.е. отношение прибыли изделия (Пi) к себестоимости (Сi) выпускаемой единицы продукции, %:

Этот показатель используется для выявления наиболее рентабельной продукции (в том числе логистических услуг); * экономическая рентабельность активов фирмы (Rф), т.е. отношение величины годовой прибыли (Пгод) к активам предприятия (Ка) или сумме основного (Косн) и оборотного (Коборот) капитала, %:

Этот показатель используется для выявления наиболее рентабельной продукции (в том числе логистических услуг); * экономическая рентабельность активов фирмы (Rф), т.е. отношение величины годовой прибыли (Пгод) к активам предприятия (Ка) или сумме основного (Косн) и оборотного (Коборот) капитала, %:

Уровень RФ характеризует эффективность деятельности фирмы (использования активов), т.е. показывает долю прибыли, приходящейся на 1 долл. активов. Пгод включает балансовую прибыль (Пбал) плюс проценты за кредит, относимые на себестоимость;

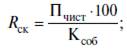

* рентабельность собственного капитала фирмы (Rск), т.е. отношение величины чистой годовой прибыли фирмы (после налогообложения) к величине собственного капитала на конец отчетного периода (Ксоб), %:

Уровень RФ характеризует эффективность деятельности фирмы (использования активов), т.е. показывает долю прибыли, приходящейся на 1 долл. активов. Пгод включает балансовую прибыль (Пбал) плюс проценты за кредит, относимые на себестоимость;

* рентабельность собственного капитала фирмы (Rск), т.е. отношение величины чистой годовой прибыли фирмы (после налогообложения) к величине собственного капитала на конец отчетного периода (Ксоб), %:

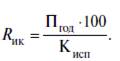

* рентабельность используемого капитала (Rик, %) характеризует эффективность как собственного, так и привлеченного капитала (кредиты, займы, ссуды) фирмы и рассчитывается по формуле:

* рентабельность используемого капитала (Rик, %) характеризует эффективность как собственного, так и привлеченного капитала (кредиты, займы, ссуды) фирмы и рассчитывается по формуле:

По этим же показателям можно определять рентабельность логистической деятельности фирмы и эффективность использования ресурсов в ЛС. Однако приходится принимать во внимание изменения в составе фондов, которые происходят в динамике. В балансе предприятия на начало и конец каждого отчетного периода отражаются стоимостные данные об основных средствах первоначальная стоимость, величина износа (амортизация), остаточная стоимость. В течение года происходит движение основных средств (выбытие или поступление), поэтому их наличие в бухгалтерском учете показывается ежемесячно. Стоимость основных фондов на конец периода (Коф.к) определяется по балансовой схеме:

По этим же показателям можно определять рентабельность логистической деятельности фирмы и эффективность использования ресурсов в ЛС. Однако приходится принимать во внимание изменения в составе фондов, которые происходят в динамике. В балансе предприятия на начало и конец каждого отчетного периода отражаются стоимостные данные об основных средствах первоначальная стоимость, величина износа (амортизация), остаточная стоимость. В течение года происходит движение основных средств (выбытие или поступление), поэтому их наличие в бухгалтерском учете показывается ежемесячно. Стоимость основных фондов на конец периода (Коф.к) определяется по балансовой схеме:

где Коф.нач – стоимость основных фондов на начало периода; Коф.п – стоимость приобретенных основных фондов; Коф.в – стоимость выбывших основных фондов. В стоимость приобретенного оборудования включаются: покупная стоимость, расходы на транспортировку, страхование, монтаж, установка, наладка.

Для оценки уровня использования основных средств необходимо иметь информацию о среднегодовой стоимости основных фондов (Кср.оф.).

где Коф.нач – стоимость основных фондов на начало периода; Коф.п – стоимость приобретенных основных фондов; Коф.в – стоимость выбывших основных фондов. В стоимость приобретенного оборудования включаются: покупная стоимость, расходы на транспортировку, страхование, монтаж, установка, наладка.

Для оценки уровня использования основных средств необходимо иметь информацию о среднегодовой стоимости основных фондов (Кср.оф.).

где Коф. нач – стоимость основных фондов на начало года; Коф. к – стоимость основных фондов на конец года.

В процессе ведения бизнеса (в том числе в сфере логистики) необходимо регулярно оценивать уровень использования оборудования с помощью показателя фондоотдачи (kф.от). Фондоотдача характеризуется отношением годового объема реализованной продукции (выручкой Qгод) к среднегодовой стоимости основных фондов (Косн), т.е.

где Коф. нач – стоимость основных фондов на начало года; Коф. к – стоимость основных фондов на конец года.

В процессе ведения бизнеса (в том числе в сфере логистики) необходимо регулярно оценивать уровень использования оборудования с помощью показателя фондоотдачи (kф.от). Фондоотдача характеризуется отношением годового объема реализованной продукции (выручкой Qгод) к среднегодовой стоимости основных фондов (Косн), т.е.

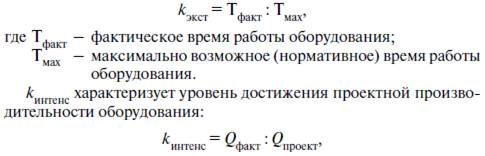

Каждая фирма, исходя их своих особенностей, устанавливает приемлемый уровень фондоотдачи (ориентир) и в процессе деятельности стремится к его повышению. Важными характеристиками эксплуатации оборудования как активной части основных фондов являются коэффициенты экстенсивного (kэкст) и интенсивного использования (kинтенс).

kэкст характеризует загрузку оборудования по времени:

Каждая фирма, исходя их своих особенностей, устанавливает приемлемый уровень фондоотдачи (ориентир) и в процессе деятельности стремится к его повышению. Важными характеристиками эксплуатации оборудования как активной части основных фондов являются коэффициенты экстенсивного (kэкст) и интенсивного использования (kинтенс).

kэкст характеризует загрузку оборудования по времени:

где Qфакт – фактически достигнутая производительность (выпуск продукции в единицу времени); Qпроект – проектная (паспортная) производительность оборудования.

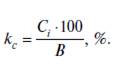

Важнейшей составляющей основных средств ЛС являются производственные площади. Для оценки уровня использования площадей используются показатели съема продукции (услуг) с 1 м2 площади. Важным элементом анализа ЛС является определение затратоемкости (kс), которая показывает долю элемента затрат (Сi) в выручке (В), т.е.

где Qфакт – фактически достигнутая производительность (выпуск продукции в единицу времени); Qпроект – проектная (паспортная) производительность оборудования.

Важнейшей составляющей основных средств ЛС являются производственные площади. Для оценки уровня использования площадей используются показатели съема продукции (услуг) с 1 м2 площади. Важным элементом анализа ЛС является определение затратоемкости (kс), которая показывает долю элемента затрат (Сi) в выручке (В), т.е.

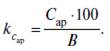

Например, к показателям затратоемкости относится арендоемкость (в том числе и складов):

Например, к показателям затратоемкости относится арендоемкость (в том числе и складов):

Аналогично определяются и такие коэффициенты, как зарплато- и затратоемкость сбытовых операций, доля общефирменных (общефирменная затратоемкость) и логистических издержек.

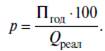

Важным показателем является норма (коэффициент) прибыли, или коммерческая маржа (р), который отражает уровень конкуренции, ценовую тактику, рыночную стратегию, эффективность. Он определяется как отношение годовой (валовой) прибыли к выручке (объему реализации), выраженное в процентах, т.е.

Аналогично определяются и такие коэффициенты, как зарплато- и затратоемкость сбытовых операций, доля общефирменных (общефирменная затратоемкость) и логистических издержек.

Важным показателем является норма (коэффициент) прибыли, или коммерческая маржа (р), который отражает уровень конкуренции, ценовую тактику, рыночную стратегию, эффективность. Он определяется как отношение годовой (валовой) прибыли к выручке (объему реализации), выраженное в процентах, т.е.

Прибыль (Пгод) равна сумме выручки от реализации (Qреал) за вычетом себестоимости реализованной продукции (С) без процентов за кредит, относимых в себестоимость. Норма прибыли позволяет определить соотношение между затратами и выручкой. Стабильность нормы прибыли обуславливается следующими факторами: * отсутствием конкурентного давления;

* поддержанием производственных и общефирменных издержек в заданном диапазоне значений;

* постоянством среднего уровня цен поставщиков;

* изменением норм прибыли по отдельным видам продукции (услуг), которые не влияют на средний уровень нормы прибыли по фирме в целом, т.е. по всей совокупности реализуемых товаров.

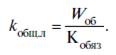

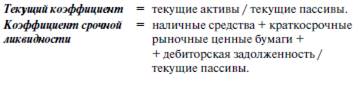

Для оценки финансового состояния фирмы определяются возможности компании за короткий период погасить свои текущие обязательства (долги). Погашение текущих обязательств (краткосрочной кредиторской задолженности, обязательных платежей и т.п.) осуществляется из оборотных средств предприятия (наличных денежных средств, остатков товарной продукции, запасов материалов и т.д.). На практике используются три основных показателя финансового состояния. Способность фирмы платить по своим краткосрочным обязательствам, связана с ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнять свои краткосрочные обязательства, реализуя текущие активы (оборотные средства).

К показателям ликвидности относятся: – коэффициент общей ликвидности (kобщ л), т.е. коэффициент покрытия, который выражает соотношение между оборотными (текущими) активами фирмы (Wоб) и краткосрочными (текущими) обязательствами (Кобяз), т.е.

Прибыль (Пгод) равна сумме выручки от реализации (Qреал) за вычетом себестоимости реализованной продукции (С) без процентов за кредит, относимых в себестоимость. Норма прибыли позволяет определить соотношение между затратами и выручкой. Стабильность нормы прибыли обуславливается следующими факторами: * отсутствием конкурентного давления;

* поддержанием производственных и общефирменных издержек в заданном диапазоне значений;

* постоянством среднего уровня цен поставщиков;

* изменением норм прибыли по отдельным видам продукции (услуг), которые не влияют на средний уровень нормы прибыли по фирме в целом, т.е. по всей совокупности реализуемых товаров.

Для оценки финансового состояния фирмы определяются возможности компании за короткий период погасить свои текущие обязательства (долги). Погашение текущих обязательств (краткосрочной кредиторской задолженности, обязательных платежей и т.п.) осуществляется из оборотных средств предприятия (наличных денежных средств, остатков товарной продукции, запасов материалов и т.д.). На практике используются три основных показателя финансового состояния. Способность фирмы платить по своим краткосрочным обязательствам, связана с ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнять свои краткосрочные обязательства, реализуя текущие активы (оборотные средства).

К показателям ликвидности относятся: – коэффициент общей ликвидности (kобщ л), т.е. коэффициент покрытия, который выражает соотношение между оборотными (текущими) активами фирмы (Wоб) и краткосрочными (текущими) обязательствами (Кобяз), т.е.

В мировой практике нормативный диапазон покрытия составляет 2–2,5, однако отраслевые особенности бизнеса могут влиять на эту величину. Так, если объем незавершенного производства незначителен (или отсутствует), то коэффициент общей ликвидности может быть меньше 2,0. В то же время минимально необходимый коэффициент покрытия должен быть не менее 1,0 – иначе фирма будет признана неплатежеспособной. Этот коэффициент необходим для планирования общего финансового состояния фирмы на предстоящий период, а также для определения рациональных (экономически целесообразных) абсолютных величин оборотных средств и краткосрочных обязательств. Как известно, оборотные средства могут быть быстро реализуемые – высоколиквидные (денежные средства, ценные бумаги, дебиторская задолженность) и трудно реализуемые – низколиквидные (запасы товарно-материальных ценностей, незавершенное производство и др.), поэтому кроме показателя общей ликвидности используется коэффициент быстрой ликвидности (kбл). Он аналогичен коэффициенту общей ликвидности, однако характеризует способность компании компенсировать краткосрочные задолженности за счет высоколиквидных составляющих оборотных средств, т.е.

В мировой практике нормативный диапазон покрытия составляет 2–2,5, однако отраслевые особенности бизнеса могут влиять на эту величину. Так, если объем незавершенного производства незначителен (или отсутствует), то коэффициент общей ликвидности может быть меньше 2,0. В то же время минимально необходимый коэффициент покрытия должен быть не менее 1,0 – иначе фирма будет признана неплатежеспособной. Этот коэффициент необходим для планирования общего финансового состояния фирмы на предстоящий период, а также для определения рациональных (экономически целесообразных) абсолютных величин оборотных средств и краткосрочных обязательств. Как известно, оборотные средства могут быть быстро реализуемые – высоколиквидные (денежные средства, ценные бумаги, дебиторская задолженность) и трудно реализуемые – низколиквидные (запасы товарно-материальных ценностей, незавершенное производство и др.), поэтому кроме показателя общей ликвидности используется коэффициент быстрой ликвидности (kбл). Он аналогичен коэффициенту общей ликвидности, однако характеризует способность компании компенсировать краткосрочные задолженности за счет высоколиквидных составляющих оборотных средств, т.е.

Рекомендуемым уровнем коэффициента быстрой ликвидности, исходя их мировой и отечественной практики, считается величина больше или равная единице, т.е. Кбл ≥ 1,0. Однако каждая фирма устанавливает нормативный диапазон Кбл, исходя из особенностей и состояния своего бизнеса. Финансовое состояние фирмы характеризуется ее способностью немедленно оплатить краткосрочные обязательства. Такую платежеспособность отражает показатель абсолютной ликвидности (kабсл), который представляет собой отношение величины денежных средств фирмы к краткосрочным обязательствам, т.е.

Рекомендуемым уровнем коэффициента быстрой ликвидности, исходя их мировой и отечественной практики, считается величина больше или равная единице, т.е. Кбл ≥ 1,0. Однако каждая фирма устанавливает нормативный диапазон Кбл, исходя из особенностей и состояния своего бизнеса. Финансовое состояние фирмы характеризуется ее способностью немедленно оплатить краткосрочные обязательства. Такую платежеспособность отражает показатель абсолютной ликвидности (kабсл), который представляет собой отношение величины денежных средств фирмы к краткосрочным обязательствам, т.е.

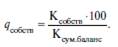

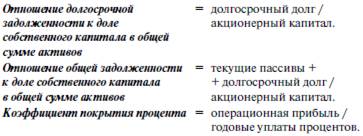

Рекомендуемый нормативный диапазон для финансово устойчивых предприятий составляет 0,2 – 0,3. В отечественной практике диапазон реальных коэффициентов абсолютной ликвидности значительно ниже. Необходимо также учитывать, что низкие значение коэффициентов ликвидности могут быть обусловлены ди- намичным развитием компании. Соотношение между собственными средствами и привлеченным (заемным) капиталом устанавливается с помощью показателя «процент собственного капитала в общем капитале (имуществе) фирмы», или «коэффициент концентрации собственного капитала» (qсобств), %:

Рекомендуемый нормативный диапазон для финансово устойчивых предприятий составляет 0,2 – 0,3. В отечественной практике диапазон реальных коэффициентов абсолютной ликвидности значительно ниже. Необходимо также учитывать, что низкие значение коэффициентов ликвидности могут быть обусловлены ди- намичным развитием компании. Соотношение между собственными средствами и привлеченным (заемным) капиталом устанавливается с помощью показателя «процент собственного капитала в общем капитале (имуществе) фирмы», или «коэффициент концентрации собственного капитала» (qсобств), %:

Чем выше доля собственного капитала в балансе предприятия, тем больше финансовая независимость фирмы от заемного капитала. Рекомендуемый диапазон составляет от 0,5 до 0,7.

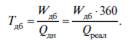

Однако если фирма финансово надежна и имеет хороший имидж, это соотношение может быть значительно ниже. Для оценки эффективности управления финансовыми средствами используются показатели, характеризующие оборачиваемость оборотных средств (запасов), сроки погашения дебиторской и кредиторской задолженности, а также финансовый поток. Показатель оборачиваемости оборотных средств особенно важен для ЛС. Он представляет собой соотношение между величиной продаж (выручкой) и уровнем оборотных средств, которые обеспечили получение этой выручки. Эффективность использования оборотных ресурсов характеризуется либо числом оборотов (nоб) оборотных средств (Wоб) в заданный период (обычно – год), либо средней длительностью одного оборота (Тоб) оборотных средств:

Чем выше доля собственного капитала в балансе предприятия, тем больше финансовая независимость фирмы от заемного капитала. Рекомендуемый диапазон составляет от 0,5 до 0,7.

Однако если фирма финансово надежна и имеет хороший имидж, это соотношение может быть значительно ниже. Для оценки эффективности управления финансовыми средствами используются показатели, характеризующие оборачиваемость оборотных средств (запасов), сроки погашения дебиторской и кредиторской задолженности, а также финансовый поток. Показатель оборачиваемости оборотных средств особенно важен для ЛС. Он представляет собой соотношение между величиной продаж (выручкой) и уровнем оборотных средств, которые обеспечили получение этой выручки. Эффективность использования оборотных ресурсов характеризуется либо числом оборотов (nоб) оборотных средств (Wоб) в заданный период (обычно – год), либо средней длительностью одного оборота (Тоб) оборотных средств:

Более значимые для ЛС составляющие оборотных ресурсов – это производственные запасы (материально-товарные запасы) и дебиторская задолженность.

Число оборотов запасов (nзап) за годовой период представляет собой отношение годовой суммы переменных затрат на выпуск и реализацию продукции, т.е. прямых производственных затрат к средней величине запасов за тот же период:

Более значимые для ЛС составляющие оборотных ресурсов – это производственные запасы (материально-товарные запасы) и дебиторская задолженность.

Число оборотов запасов (nзап) за годовой период представляет собой отношение годовой суммы переменных затрат на выпуск и реализацию продукции, т.е. прямых производственных затрат к средней величине запасов за тот же период:

Данный показатель характеризует среднюю длительность периода от покупки ресурсов до продажи готовой продукции в планируемый период. Большое число оборотов (малый период оборачиваемости) свидетельствует об эффективном использовании материальных ресурсов, противоположная тенденция свидетельствует об излишках запасов, замораживании оборотных средств,снижении ликвидности фирмы, неэффективной торговой политике и др. Важным показателем движения денежных средств является длительность периода погашения дебиторской задолженности (Тдб), который характеризует средний срок оплаты счетов-фактур заказчиками (потребителями) и прямо влияет не величину наличных денежных средств. Для того чтобы определить средний период возврата долгов по дебиторским задолженностям (количество оборотов долгов), необходимо знать величину дневных продаж (Qдн) и среднюю дебиторскую задолженность (Wдб) за год или планируемый период, т.е.

Данный показатель характеризует среднюю длительность периода от покупки ресурсов до продажи готовой продукции в планируемый период. Большое число оборотов (малый период оборачиваемости) свидетельствует об эффективном использовании материальных ресурсов, противоположная тенденция свидетельствует об излишках запасов, замораживании оборотных средств,снижении ликвидности фирмы, неэффективной торговой политике и др. Важным показателем движения денежных средств является длительность периода погашения дебиторской задолженности (Тдб), который характеризует средний срок оплаты счетов-фактур заказчиками (потребителями) и прямо влияет не величину наличных денежных средств. Для того чтобы определить средний период возврата долгов по дебиторским задолженностям (количество оборотов долгов), необходимо знать величину дневных продаж (Qдн) и среднюю дебиторскую задолженность (Wдб) за год или планируемый период, т.е.

Длительность периода погашения дебиторской задолженности и время оборачиваемости (оборота) запасов характеризуют длительность замораживания денежных средств и составляют операционный цикл (Тцикл), т.е. количество дней, необходимых для превращения материально-товарных (производственных) запасов и дебиторской задолженности в денежные средства:

Длительность периода погашения дебиторской задолженности и время оборачиваемости (оборота) запасов характеризуют длительность замораживания денежных средств и составляют операционный цикл (Тцикл), т.е. количество дней, необходимых для превращения материально-товарных (производственных) запасов и дебиторской задолженности в денежные средства:

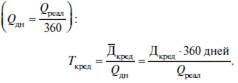

Срок погашения кредиторской задолженности составляет время, необходимое фирме для своевременной оплаты полученных кредитов и других краткосрочных обязательств, т.е. период погашения (Ткред) – отношение средней величины кредиторской задолженности (Дкред) на конец года (планируемого периода) к сумме однодневного объема реализации товаров за этот же период

Срок погашения кредиторской задолженности составляет время, необходимое фирме для своевременной оплаты полученных кредитов и других краткосрочных обязательств, т.е. период погашения (Ткред) – отношение средней величины кредиторской задолженности (Дкред) на конец года (планируемого периода) к сумме однодневного объема реализации товаров за этот же период

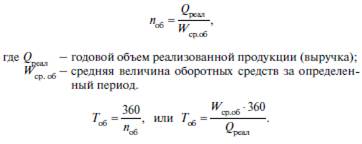

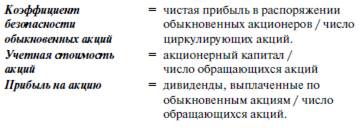

Чем больше доля долговых обязательств, тем выше риск для инвесторов, поставщиков, кредиторов фирмы. Степень использования имеющихся трудовых и материально-технических ресурсов, оценивается уровнем отдачи с помощью показателя реализации (выработки) продукции на одного работа-ющего (qреал), т.е. выручки, приходящейся на одного работника, (qреал) определяется как соотношение

Чем больше доля долговых обязательств, тем выше риск для инвесторов, поставщиков, кредиторов фирмы. Степень использования имеющихся трудовых и материально-технических ресурсов, оценивается уровнем отдачи с помощью показателя реализации (выработки) продукции на одного работа-ющего (qреал), т.е. выручки, приходящейся на одного работника, (qреал) определяется как соотношение

Этот показатель характеризует валовую отдачу (производительность) работника и позволяет управлять соотношением между выручкой и численностью работающих. Увеличение численности работников без повышения объема продаж (выручки) приведет к уменьшению отдачи. Кроме данного показателя, для этих же целей рекомендуется использовать показатель прибыли, приходящейся на одного работающего за этот же период (Пуд), т.е.

Этот показатель характеризует валовую отдачу (производительность) работника и позволяет управлять соотношением между выручкой и численностью работающих. Увеличение численности работников без повышения объема продаж (выручки) приведет к уменьшению отдачи. Кроме данного показателя, для этих же целей рекомендуется использовать показатель прибыли, приходящейся на одного работающего за этот же период (Пуд), т.е.

где Пбал – общая (балансовая) прибыль фирмы за определенный период (до налогообложения).

Позитивная тенденция (рост) выручки и прибыли на одного работника свидетельствует об эффективном использовании персонала. Снижение себестоимости продукции и услуг (удельный вес которой в рыночных ценах доходит часто до 80%), является основным источником увеличения прибыли и повышения рентабельности ЛС в целом и ее элементов. Логистическим издержкам в формировании себестоимости продукции и услуг принадлежит немаловажная роль. Способы снижения этого вида затрат рассмотрены в гл. 3 и 4.

где Пбал – общая (балансовая) прибыль фирмы за определенный период (до налогообложения).

Позитивная тенденция (рост) выручки и прибыли на одного работника свидетельствует об эффективном использовании персонала. Снижение себестоимости продукции и услуг (удельный вес которой в рыночных ценах доходит часто до 80%), является основным источником увеличения прибыли и повышения рентабельности ЛС в целом и ее элементов. Логистическим издержкам в формировании себестоимости продукции и услуг принадлежит немаловажная роль. Способы снижения этого вида затрат рассмотрены в гл. 3 и 4.

|

| 6.2. Обоснование логистических проектов в процессе бизнес-планирования |

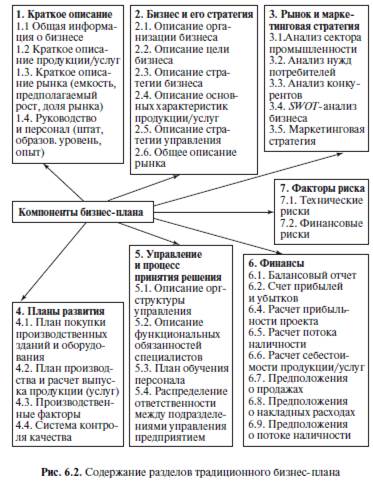

Совершенствование действующих ЛС и разработка новых на микро и макро уровне сопровождаются соответствующими экономическими расчетами и обоснованиями. Как правило, они находят отражение в соответствующих разделах бизнес-плана. Состав и содержание этих разделов представлено на рис. 6.2 [18].

Каждый из представленных пунктов содержит ряд вопросов, которые раскрываются в соответствии с общими требованиями, предъявляемыми к бизнес-планам. Бизнес-план, как известно, представляет собой всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей.

Хотя бизнес-план в целом считается инструментом для получения кредита, он служит и другим целям, в том числе: выявлению целей бизнеса; оказанию содействия выработке стратегии и оперативной тактики для достижения целей бизнеса; созданию системы измерения результатов деятельности; предоставлению инструментария управления бизнесом, средств оценки сильных и слабых сторон бизнеса, а также выявлению альтернативных стратегий выживания. Ниже рассматриваются особенности каждого из разделов бизнес-плана, имеющих место при проектировании ЛС. Для составления краткого описания бизнеса [10] используются следующие контрольные вопросы.

Бизнес: * краткая история бизнеса, описывающая период его создания и роста; * описание существующей стадии развития бизнеса и среды, в которой он ведется; * описание распределения акций, ответственности и т.д. и участия руководства в принятии стратегических решений; * описание целей бизнеса (например, указания о добавленной стоимости продукции при производстве и продаже); * описание того, как было решено осуществлять предлагаемый бизнес-план и куда это может привести компанию.

Продукция (услуги): * краткое описание того, что делает продукцию (услуги) уникальной, и тех отличительных особенностей, которые ставят ее вне конкуренции в отношении ценообразования и/или продолжительности поставок.

Рынок: * текущая емкость рынка, рост; * внутренний и/или международный; * каналы распределения; * прогнозируемый рост; * предполагаемая доля рынка (по подтвержденным оценкам).

Руководство и персонал: укомплектованность штата; образовательный уровень; уровень безработицы в данной области бизнеса; краткое описание имеющегося опыта и сильных сторон.

Финансирование: * описание точных целей финансирования; * прогнозирование доходов и чистого дохода после уплаты налогов на три последующих года; * проектирование начала поступления прибыли.

Описание бизнеса и его общей стратегии может быть выполнено в следующем порядке: * Описание организации бизнеса, форм участия в нем, схемы управления и высокопрофессионального персонала. * Описание целей бизнеса:

– какими представляются экономические преимущества?

– будет ли являться добавленная стоимость производства продукции или услуг характеристикой процесса переработки и продажи?

Описание стратегии бизнеса: – на какой стадии находится бизнес в настоящее время? – какие стадии роста можно ожидать в последующие 3–5 лет?

Описание основных характеристик продукции и услуг:

– цены и качества;

– стоимости в сравнении с конкурентами;

– любых негативных характеристик бизнеса и как они могут быть скорректированы или устранены;

– правил и положений и как их следует соблюдать. * Описание стратегии управления и стратегии логистики и маркетинга, которым необходимо следовать, например, для сокращения расходов, получения более высокой добавленной стоимости, приобретения лидерской позиции по качеству продукции.

Общее описание рынка: – к какому рынку стремиться? – создает ли данный бизнес новый спрос или удовлетворяет уже существующий? – каков потенциальный рост рынка? – чем является продукция (услуги) для покупателя? – кто является покупателями (например оптовые закупщики, экспортеры)? – кто является конкурентами и какова их доля на рынке, их сильные и слабые стороны?

В разделе маркетингового анализа оценивается ожидаемый доход бизнеса:

– анализа сектора промышленности (структура данного сектора оказывает влияние на успех бизнеса) и его связей;

– анализа нужд потребителей; бизнес должен удовлетворять ожидания потребителей, таких, как розничные или оптовые торговцы и/или конечные пользователи;

– анализа конкурентов (кто является конкурентами, как они ведут бизнес, по возможности – ключевые факторы их успеха);

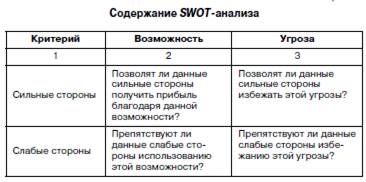

– анализа ССВУ (анализ сильных и слабых сторон, возможностей и угроз бизнеса (SWOT-анализ), основанный на исследовании действительного и потенциального рынков.

Такой анализ служит средством выявления сравнительных преимуществ бизнеса).

Для анализа рынка может быть использован следующий список вопросов: каков общий объем продаж в данном секторе? каков общий объем продаж продукции, рассматриваемой в бизнес-плане? какую часть продукции предприятию необходимо продавать на региональном, национальном и международном рынках? каковы тенденции (прогнозы) продаж на внутреннем и международном рынках? каков обычный размер валовой прибыли? какие сегменты рынка (географические, промышленные, оптовые торговцы и т.д.) задействованы в данном секторе промышленности, который представляет данный бизнес? Каковы тенденции их роста? каков средний уровень прибыльности соответствующей продукции? каковы ограничения продаж продукции данного бизнеса и как предприятие предполагает их преодолевать? каков объем и местоположение бизнеса, подобного рассматриваемому.

При оценке нужд потребителей необходимо рассмотреть всех участников цепи поставок. Посредник: Какая необходима упаковка продукции? Каков срок хранения продукции? Как часто могут производиться поставки? Каковы условия оплаты (кредитования)? Каковы требуемые гарантии? Конечный пользователь: Кто является конечным пользователем? Где они находятся?Как часто покупают продукцию? Как реагируют на цену продукции? Как определяют качество продукции? Какие специальные качества хотят видеть в продукции? Сколько хотели бы заплатить за обслуживание? Насколько удовлетворены существующей продукцией? Особенности потребителей: Какие основные типы людей покупают продукцию компании? На основе каких факторов они принимают решение о по- купке? Какой уровень их дохода или к какой группе они относятся? Какие магазины посещают для покупки продукции? Делают ли сравнительные покупки? Какой тип продвижения товара на рынок будет стимулировать их покупки?

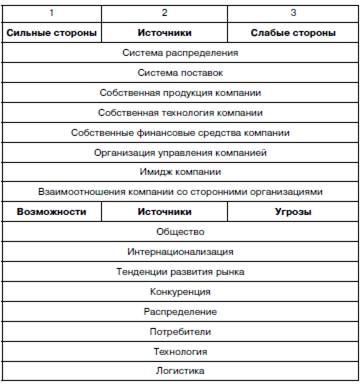

При анализе конкурентов требуется определить: Каково качество его продукции и услуг? Какова его репутация? Лояльны ли к ним их покупатели? Каков размер их бизнеса (количественная оценка)? Какой тип гарантий они предлагают? Как распределяют свою продукцию? Насколько эффективны? Имеются ли надежные финансовые ресурсы? Хорошо ли осуществляется руководство бизнесом? Для облегчения SWOT-анализа (ССВУ) ниже приводятся некоторые примеры используемых для этого форм (табл. 6.1).

Каждый из представленных пунктов содержит ряд вопросов, которые раскрываются в соответствии с общими требованиями, предъявляемыми к бизнес-планам. Бизнес-план, как известно, представляет собой всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей.

Хотя бизнес-план в целом считается инструментом для получения кредита, он служит и другим целям, в том числе: выявлению целей бизнеса; оказанию содействия выработке стратегии и оперативной тактики для достижения целей бизнеса; созданию системы измерения результатов деятельности; предоставлению инструментария управления бизнесом, средств оценки сильных и слабых сторон бизнеса, а также выявлению альтернативных стратегий выживания. Ниже рассматриваются особенности каждого из разделов бизнес-плана, имеющих место при проектировании ЛС. Для составления краткого описания бизнеса [10] используются следующие контрольные вопросы.

Бизнес: * краткая история бизнеса, описывающая период его создания и роста; * описание существующей стадии развития бизнеса и среды, в которой он ведется; * описание распределения акций, ответственности и т.д. и участия руководства в принятии стратегических решений; * описание целей бизнеса (например, указания о добавленной стоимости продукции при производстве и продаже); * описание того, как было решено осуществлять предлагаемый бизнес-план и куда это может привести компанию.

Продукция (услуги): * краткое описание того, что делает продукцию (услуги) уникальной, и тех отличительных особенностей, которые ставят ее вне конкуренции в отношении ценообразования и/или продолжительности поставок.

Рынок: * текущая емкость рынка, рост; * внутренний и/или международный; * каналы распределения; * прогнозируемый рост; * предполагаемая доля рынка (по подтвержденным оценкам).

Руководство и персонал: укомплектованность штата; образовательный уровень; уровень безработицы в данной области бизнеса; краткое описание имеющегося опыта и сильных сторон.

Финансирование: * описание точных целей финансирования; * прогнозирование доходов и чистого дохода после уплаты налогов на три последующих года; * проектирование начала поступления прибыли.

Описание бизнеса и его общей стратегии может быть выполнено в следующем порядке: * Описание организации бизнеса, форм участия в нем, схемы управления и высокопрофессионального персонала. * Описание целей бизнеса:

– какими представляются экономические преимущества?

– будет ли являться добавленная стоимость производства продукции или услуг характеристикой процесса переработки и продажи?

Описание стратегии бизнеса: – на какой стадии находится бизнес в настоящее время? – какие стадии роста можно ожидать в последующие 3–5 лет?

Описание основных характеристик продукции и услуг:

– цены и качества;

– стоимости в сравнении с конкурентами;

– любых негативных характеристик бизнеса и как они могут быть скорректированы или устранены;

– правил и положений и как их следует соблюдать. * Описание стратегии управления и стратегии логистики и маркетинга, которым необходимо следовать, например, для сокращения расходов, получения более высокой добавленной стоимости, приобретения лидерской позиции по качеству продукции.

Общее описание рынка: – к какому рынку стремиться? – создает ли данный бизнес новый спрос или удовлетворяет уже существующий? – каков потенциальный рост рынка? – чем является продукция (услуги) для покупателя? – кто является покупателями (например оптовые закупщики, экспортеры)? – кто является конкурентами и какова их доля на рынке, их сильные и слабые стороны?

В разделе маркетингового анализа оценивается ожидаемый доход бизнеса:

– анализа сектора промышленности (структура данного сектора оказывает влияние на успех бизнеса) и его связей;

– анализа нужд потребителей; бизнес должен удовлетворять ожидания потребителей, таких, как розничные или оптовые торговцы и/или конечные пользователи;

– анализа конкурентов (кто является конкурентами, как они ведут бизнес, по возможности – ключевые факторы их успеха);

– анализа ССВУ (анализ сильных и слабых сторон, возможностей и угроз бизнеса (SWOT-анализ), основанный на исследовании действительного и потенциального рынков.

Такой анализ служит средством выявления сравнительных преимуществ бизнеса).

Для анализа рынка может быть использован следующий список вопросов: каков общий объем продаж в данном секторе? каков общий объем продаж продукции, рассматриваемой в бизнес-плане? какую часть продукции предприятию необходимо продавать на региональном, национальном и международном рынках? каковы тенденции (прогнозы) продаж на внутреннем и международном рынках? каков обычный размер валовой прибыли? какие сегменты рынка (географические, промышленные, оптовые торговцы и т.д.) задействованы в данном секторе промышленности, который представляет данный бизнес? Каковы тенденции их роста? каков средний уровень прибыльности соответствующей продукции? каковы ограничения продаж продукции данного бизнеса и как предприятие предполагает их преодолевать? каков объем и местоположение бизнеса, подобного рассматриваемому.

При оценке нужд потребителей необходимо рассмотреть всех участников цепи поставок. Посредник: Какая необходима упаковка продукции? Каков срок хранения продукции? Как часто могут производиться поставки? Каковы условия оплаты (кредитования)? Каковы требуемые гарантии? Конечный пользователь: Кто является конечным пользователем? Где они находятся?Как часто покупают продукцию? Как реагируют на цену продукции? Как определяют качество продукции? Какие специальные качества хотят видеть в продукции? Сколько хотели бы заплатить за обслуживание? Насколько удовлетворены существующей продукцией? Особенности потребителей: Какие основные типы людей покупают продукцию компании? На основе каких факторов они принимают решение о по- купке? Какой уровень их дохода или к какой группе они относятся? Какие магазины посещают для покупки продукции? Делают ли сравнительные покупки? Какой тип продвижения товара на рынок будет стимулировать их покупки?

При анализе конкурентов требуется определить: Каково качество его продукции и услуг? Какова его репутация? Лояльны ли к ним их покупатели? Каков размер их бизнеса (количественная оценка)? Какой тип гарантий они предлагают? Как распределяют свою продукцию? Насколько эффективны? Имеются ли надежные финансовые ресурсы? Хорошо ли осуществляется руководство бизнесом? Для облегчения SWOT-анализа (ССВУ) ниже приводятся некоторые примеры используемых для этого форм (табл. 6.1).

Как правило, в начале каждого года определяются стратегические приоритеты на следующий год и ключевые факторы успеха – обычно 3–5 показателей. Анализ ресурсов и стратегии проводят одновременно (и ежегодно) для того, чтобы выбрать ресурсы, позволяющие получать максимальную отдачу. В разделе «маркетинговая стратегия» приводятся специфические маркетинговые действия, которые предприниматель планирует осуществить для достижения своих целей. Мар кетин говая стратегия состоит из четырех основных компонентов: продутовый-микс, распределение-микс, продвижение-микс, цена-микс.

Для анализа рынка могут быть рекомендованы следующие вопросы:

Продуктовый-микс: * Каковы специальные характеристики или уникальность продукции или услуг? * Какое требуется качество продукции по сегментам рынка, на которые нацелен данный бизнес? * Какое требуется количество продукции по сегментам рынка? * Каков ассортимент продукции? * Является ли она марочной? Почему? * Какой вид обслуживания предлагается вместе с продукцией? * Каков принят тип упаковки? Почему? * Каким должен быть срок хранения продукции? * Какие предлагаются гарантии качества и/или срока хранения продукции?

Место/распределение-микс: * Каковы каналы распределения продукции по рыночным сегментам и через какое количество точек розничной торговли оно осуществляется? * Каковы средства транспортировки продукции? * Используются ли собственные или другие средства транспортировки? * Как перевозятся товары? * Какие используются возможности для хранения продукции? * Как используется система управления запасами продукции и сохранения ее в хорошем состоянии? * Как распространяется информация о продукции? * Как связано обслуживание с выбором каналов распределения?

Продвижение-микс: Личные продажи: * Какое число продавцов? * Специализированы ли продажи по географическому местоположению или типу продукции? * Практикуются ли комиссионные продажи? * Какова частота визитов к покупателям? * Насколько часто составляются отчеты о продажах? * Как часто анализируются результаты продаж? * Насколько часто проводятся встречи-продажи? * Как отбирается и нанимается торговый персонал? * Обучен ли персонал технике переговоров? * Используется ли техника навязывания товара?

Реклама: * Какой вид рекламы используется / предполагается использовать? * Как определяется бюджет на рекламу? * Как осуществляется выбор средств массовой информации (газеты, радио – местное, федеральное – телевидение и т.д.)? * Какие рекламные сообщения и какое внешнее оформление рекламы используется? * Какой составляется график рекламной кампании? * Как измеряется эффект от рекламы? * Как отбираются рекламные агенты?

Продвижение на рынок: * Осуществляются ли формы поощрения для установления деловых отношений? * Предлагаются ли специальные цены? В течение какого срока они действуют? * Организуются ли викторины, конкурсы и игры, способствующие продвижению товара на рынок? * Насколько посредник приспособлен к этим формам продвижения товара на рынок? * Существуют ли какие либо юридические требования для проведения подобных мероприятий? Соблюдаются ли они?

Связи с общественностью: * Как поддерживаются контакты с прессой (пресс-релизы, конференции)? * Организуются ли какие-либо информационные встречи, дни открытых дверей, экскурсии и т.д.? * Участвует ли кто-либо из членов правления в мероприятиях по связям с общественностью? * Существуют ли какие-либо контакты с местными органами власти или другими правительственными организациями? * Осуществляется ли публикация годовых отчетов финансовой деятельности?

Цена-микс: * Каков уровень цен? * Какова цена с учетом проведения маркетинговых мероприятий, упомянутых ранее? * Каков уровень цен в сравнении с конкурентами? * Существуют ли уровни интервенции цен? * Проводятся ли какие-либо специальные мероприятия, связанные с ценообразованием? * Предлагается ли специальная цена для посредника (розничная скидка или фиксированная цена)? * Существует ли какая-либо система скидок (например по объему или сезонности покупок)? * Используются ли бонусы, предоставляемые клиентам для достижения определенного уровня годового оборота? * В чем состоит политика дифференциации цен? * Каковы специальные условия оплаты? * Какова конкуренция среди посредников?

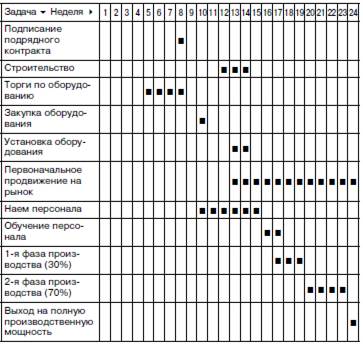

В разделе «производство и эксплуатация» дается подробное описание процесса производства и организации работ, уделяется вни- мание оценке всех факторов, влияющих на стоимость (календарный план представляет собой один из таких инструментов, так как расходы появляются раньше, чем будет получен доход от бизнеса). При рассмотрении планов развития следует учитывать, что обычно бизнес-план включает раздел «разработка стратегии инвестиций» (в здания и/или производственные линии), а также возможные мероприятия по ликвидации зданий, станков и оборудования, которые не потребуются после осуществления бизнес-плана. Поэтому бизнес-план содержит также информацию о поступлениях от проданных или сданных в аренду активов, которые не используются в будущем. Должен быть разработан календарный план работ (табл. 6.2), а также график расходов, по которым будет получена финансовая отдача. Раздел «план производства» и расчет выпуска продукции/услуг позволяет оценить степень реалистичности бизнес-плана. Для большинства планов объем выпуска продукции будет постепенно достигать проектируемой величины. Основу для финансовых расчетов составляют производственные факторы.

Как правило, в начале каждого года определяются стратегические приоритеты на следующий год и ключевые факторы успеха – обычно 3–5 показателей. Анализ ресурсов и стратегии проводят одновременно (и ежегодно) для того, чтобы выбрать ресурсы, позволяющие получать максимальную отдачу. В разделе «маркетинговая стратегия» приводятся специфические маркетинговые действия, которые предприниматель планирует осуществить для достижения своих целей. Мар кетин говая стратегия состоит из четырех основных компонентов: продутовый-микс, распределение-микс, продвижение-микс, цена-микс.

Для анализа рынка могут быть рекомендованы следующие вопросы:

Продуктовый-микс: * Каковы специальные характеристики или уникальность продукции или услуг? * Какое требуется качество продукции по сегментам рынка, на которые нацелен данный бизнес? * Какое требуется количество продукции по сегментам рынка? * Каков ассортимент продукции? * Является ли она марочной? Почему? * Какой вид обслуживания предлагается вместе с продукцией? * Каков принят тип упаковки? Почему? * Каким должен быть срок хранения продукции? * Какие предлагаются гарантии качества и/или срока хранения продукции?

Место/распределение-микс: * Каковы каналы распределения продукции по рыночным сегментам и через какое количество точек розничной торговли оно осуществляется? * Каковы средства транспортировки продукции? * Используются ли собственные или другие средства транспортировки? * Как перевозятся товары? * Какие используются возможности для хранения продукции? * Как используется система управления запасами продукции и сохранения ее в хорошем состоянии? * Как распространяется информация о продукции? * Как связано обслуживание с выбором каналов распределения?

Продвижение-микс: Личные продажи: * Какое число продавцов? * Специализированы ли продажи по географическому местоположению или типу продукции? * Практикуются ли комиссионные продажи? * Какова частота визитов к покупателям? * Насколько часто составляются отчеты о продажах? * Как часто анализируются результаты продаж? * Насколько часто проводятся встречи-продажи? * Как отбирается и нанимается торговый персонал? * Обучен ли персонал технике переговоров? * Используется ли техника навязывания товара?

Реклама: * Какой вид рекламы используется / предполагается использовать? * Как определяется бюджет на рекламу? * Как осуществляется выбор средств массовой информации (газеты, радио – местное, федеральное – телевидение и т.д.)? * Какие рекламные сообщения и какое внешнее оформление рекламы используется? * Какой составляется график рекламной кампании? * Как измеряется эффект от рекламы? * Как отбираются рекламные агенты?

Продвижение на рынок: * Осуществляются ли формы поощрения для установления деловых отношений? * Предлагаются ли специальные цены? В течение какого срока они действуют? * Организуются ли викторины, конкурсы и игры, способствующие продвижению товара на рынок? * Насколько посредник приспособлен к этим формам продвижения товара на рынок? * Существуют ли какие либо юридические требования для проведения подобных мероприятий? Соблюдаются ли они?

Связи с общественностью: * Как поддерживаются контакты с прессой (пресс-релизы, конференции)? * Организуются ли какие-либо информационные встречи, дни открытых дверей, экскурсии и т.д.? * Участвует ли кто-либо из членов правления в мероприятиях по связям с общественностью? * Существуют ли какие-либо контакты с местными органами власти или другими правительственными организациями? * Осуществляется ли публикация годовых отчетов финансовой деятельности?

Цена-микс: * Каков уровень цен? * Какова цена с учетом проведения маркетинговых мероприятий, упомянутых ранее? * Каков уровень цен в сравнении с конкурентами? * Существуют ли уровни интервенции цен? * Проводятся ли какие-либо специальные мероприятия, связанные с ценообразованием? * Предлагается ли специальная цена для посредника (розничная скидка или фиксированная цена)? * Существует ли какая-либо система скидок (например по объему или сезонности покупок)? * Используются ли бонусы, предоставляемые клиентам для достижения определенного уровня годового оборота? * В чем состоит политика дифференциации цен? * Каковы специальные условия оплаты? * Какова конкуренция среди посредников?

В разделе «производство и эксплуатация» дается подробное описание процесса производства и организации работ, уделяется вни- мание оценке всех факторов, влияющих на стоимость (календарный план представляет собой один из таких инструментов, так как расходы появляются раньше, чем будет получен доход от бизнеса). При рассмотрении планов развития следует учитывать, что обычно бизнес-план включает раздел «разработка стратегии инвестиций» (в здания и/или производственные линии), а также возможные мероприятия по ликвидации зданий, станков и оборудования, которые не потребуются после осуществления бизнес-плана. Поэтому бизнес-план содержит также информацию о поступлениях от проданных или сданных в аренду активов, которые не используются в будущем. Должен быть разработан календарный план работ (табл. 6.2), а также график расходов, по которым будет получена финансовая отдача. Раздел «план производства» и расчет выпуска продукции/услуг позволяет оценить степень реалистичности бизнес-плана. Для большинства планов объем выпуска продукции будет постепенно достигать проектируемой величины. Основу для финансовых расчетов составляют производственные факторы.

Важно перечислить все затраты, необходимые для запуска производственного процесса, а также получения сопутствующей продукции, образующейся в процессе основного производства, поскольку она могла бы иметь определенную коммерческую ценность. Необходимо четко разделять производственные факторы, которые в количественном выражении изменяются про- порционально объему производства, и факторы, которые не будут изменяться в зависимости от изменения объема производства. Раздел плана производства и эксплуатации непосредственно связан с расчетом потока наличных средств по проекту. Поэтому он должен быть составлен на базе реальной информации о среде, в которой будет выполняться рассматриваемый проект ЛС, и анализа колебаний спроса и предложения. Контрольный список тем для составления этого раздела приводится ниже:

Требования к местной инфраструктуре: * местоположение по отношению к главным железнодорожным магистралям и системам обслуживания; * обеспечение водой нынешних и будущих потребностей (количество и качество); * электроэнергия (мощность трансформатора, расстояние до подстанции); * телекоммуникации (наличие, возможное время использования); * окружающая среда (выхлопные газы, шум, движение транспорта и т.д.); * сточные воды (предприятие водоочистки, достаточная мощность); * рабочая сила (наличие, квалификация); * наличие вспомогательной службы (электрики, водопроводчики и т.д.); * политическая ситуация (заинтересованность в проекте местной общественности); * система налогообложения.

Покупка (реконструкция) производственного предприятия. Если для производственного процесса предполагается использовать существующие здания, то следует принимать во внимание: * общее состояние площади, на которой расположено здание; * общее состояние ремонтных работ; * планировка (демонтаж существующих стен, сооружение новых); * требования к работам по сносу сооружений и вывоз строительного мусора; * наличие необходимого места для хранения и технического обслуживания; * условия для проводки электричества; * состояние канализационной системы; * модификации технических систем с целью удовлетворения гигиеническим требованиям; * наличие офиса и/или места для размещения лаборатории и их состояние; * место для парковки; * подъездные дороги.

При оценке фактических капитальных вложений необходимо предусмотреть: * затраты на основное производственное оборудование; * затраты на вспомогательное оборудование; * затраты на доставку (упаковка, таможня, фрахт, страхование отправки, и т.д.); * сборка и установка; * ввод предприятия в эксплуатацию и приемка комиссией; * специальное обучение операторов; * последующее обслуживание: доводка и точная настройка аппаратуры; * хранение запасных частей и специальные инструменты для технического обслуживания; * заинтересованность в финансировании, осуществленном поставщиками; * заинтересованность в авансовых платежах поставщикам; * платежи в иностранной валюте.

При расчете плана выпуска продукции следует предусматривать: * ограниченный выпуск продукции в период ввода в эксплуатацию; * наличие отходов сырьевых материалов в период ввода в эксплуатацию (они должны быть включены в план только, если являются значительными); * риск выпуска нестандартной продукции в период освоения; * постепенное увеличение мощности до вывода предприятия на полную мощность; * использование производственной мощности по установленному режиму эксплуатации оборудования; * норма рабочего времени; * коэффициент использования производственной мощности за время эксплуатации оборудования; * график ремонтных работ и работ по обслуживанию оборудования.

В производственном плане должны быть учтены: * колебания поставок сырья в течение года (особенно для сырьев ых материалов сельскохозяйственного происхождения); * окончательный спрос на продукцию за год (особенно для продукции потребительского назначения); * условия хранения готовой продукции (длительность сроков хранения требует дополнительных финансовых средств); * периоды ожидаемых неблагоприятных погодных условий; * ограничения производственного процесса и предельная мощность (следует принять во внимание непредвиденные задержки в выполнении ремонтных работ или непредвиденное снижение мощности вследствие определенных условий работы).

Самостоятельную проблему представляет система контроля качества. Она должна позволять в любое время осуществить проверку соответствия выпущенной продукции установленным стандартам. Этот процесс должен включать этап проверки сырья и материалов, а также готовой продукции для того, чтобы настроить производственные линии и пересмотреть процесс производства для поддержания необходимого уровня затрат и постоянного уровня качества готовой продукции.

Для описания системы управления и процесса принятия решений необходимо: * представить схематическое описание организационной структуры управления предприятием; * дать общее описание функциональных обязанностей специалистов, имеющих отношение к проекту; * определить внешних консультантов, которые будут привлечены к проекту, и какие о них отзывы? Какие важные функциональные участки остались незаполненными и какие шаги следует предпринять для того, чтобы это устранить? * составить, если необходимо, план обучения персонала; * приложить копию уставных документов предприятия; * распределить ответственность между различными подразделениями системы управления предприятием (совет директоров, руководство, акционеры).

В финансовом разделе бизнес-плана необходимо отразить: * прибыльность, чтобы оценить, является ли предприятие достаточно привлекательным для участников бизнеса, и рассмотреть возможность начала их участия с учетом существующих рисков; * поток наличных средств, что позволяет оценить, являются ли инвестиции в данный бизнес безопасными и будут ли платежи, причитающиеся участникам, осуществляться в соответствии с графиком.

Автоматической зависимости между прибыльностью бизнеса и его способностью генерировать наличные средства не существует. Фактически какой-то бизнес может быть высокоприбыльным, но привести к банкротству из-за нехватки наличных средств. Другие предприятия могут в бухгалтерской документации показывать убытки, но генерировать наличные средства в счет долгосрочной перспективы развития бизнеса. Это вызвано рядом причин, например: * постепенный износ оборудования (амортизация) переносится на стоимость продукции, но при этом не требуется наличных средств до тех пор, пока не возникает необходимость в приобретении новых единиц оборудования; * по мере расширения бизнеса возникает необходимость в большем оборотном капитале для увеличения запасов и кредитования клиентов (данное увеличение наличных средств необязательно ведет к немедленному росту прибыльности).

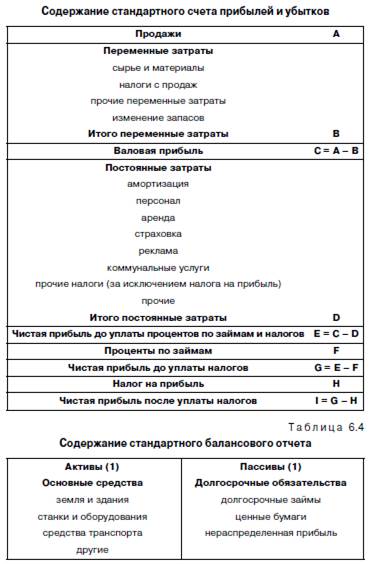

Финансовый раздел бизнес-плана состоит из трех основных финансовых документов: * балансовый отчет (дает представление о финансовой платежеспособности бизнеса); * счет прибылей и убытков (дает информацию о прибыльности); * отчет о потоке наличности (показывает способность бизнеса генерировать наличные средства и выполнять свои финансовые обязательства). Различные виды деятельности требуют различного периода планирования. Правило «большого пальца» состоит в том, что продолжительность периода планирования должна быть достаточной для генерирования проектом необходимых наличных средств. Это означает, что в прогнозе потока наличности поступления наличных средств постоянно превышают наличные платежи без привлечения дополнительных внешних источников финансирования. Весь планируемый период должен быть разделен на несколько отрезков, чтобы: * проиллюстрировать развитие бизнеса; * выявить любой критический период, в течение которого бизнесу может потребоваться финансовая поддержка. В целом балансовый отчет и счет прибылей и убытков составляются на годовой период, а прогноз потока наличных средств разрабатывается ежемесячно. В случае когда система уже действует, бизнес-план будет подготавливаться для того, чтобы оценить жизнеспособность нового бизнеса в структуре имеющихся направлений деятельности компании. При этом потребуется два вида финансовой отчетности: * показывающий жизнеспособность нового проекта; * и о бизнесе в целом.

Фактически второй финансовый отчет требуется для того, чтобы продемонстрировать, что доход от проекта не будет использоваться только для компенсации убытков по другим видам деятельности компании. При подготовке этого раздела необходимо включить в расчеты все налоги: на продажу, на социальное обеспечение, на прибыль и др. До составления финансовой отчетности необходимо принять некоторые допущения. Следует принять предположения относительно: * расчета себестоимости единицы продукции или услуг; * продажи; * накладных расходов; * потока наличных средств; * источников финансирования плана.

Предположения о продажах должны соответствовать заключениям, сделанным в разделе маркетинга. Предположения о накладных расходах имеют особое значение. Некоторые накладные расходы являются достаточно очевидными (арендная плата, страховые платежи). Другие могут быть более скрытыми (коммунальные платежи, оплата телефона, рекламы). Необходимо чтобы они соответствовали другим разделам данного плана. Для прогнозирования потока наличных средств используется информация, содержащаяся в счете прибылей и убытков. Следует также принимать во внимание время поступления наличных средств и платежей. Результаты прогноза потока наличных средств будут различными, если условия оплаты, согласованные с поставщиками, колеблются в пределах до 60 дней (особое внима- ние уделяется сезонности). В плане использования внешних источников финансирования необходимо предусмотреть запас финансовой прочности. Он может состоять из увеличения до 10% расчетной стоимости единицы продукции на первые годы или предоставления обеспечения для 10% увеличения непредвиденных расходов на обслуживание оборудования. При составлении финансовой отчетности следует рассматривать счет прибылей и убытков, балансовый отчет и прогноз потока наличных средств в совокупности. Существует незначительное различие между стандартами финансовой отчетности, применяемыми в РФ и Европейском Союзе. В настоящее время наблюдается тенденция сближения системы бухгалтерского учета РФ с западными стандартами. Ниже приводится содержание стандартного счета прибылей и балансового отчета, соответствующее европейскому стандарту (табл. 6.3 и 6.4).

Важно перечислить все затраты, необходимые для запуска производственного процесса, а также получения сопутствующей продукции, образующейся в процессе основного производства, поскольку она могла бы иметь определенную коммерческую ценность. Необходимо четко разделять производственные факторы, которые в количественном выражении изменяются про- порционально объему производства, и факторы, которые не будут изменяться в зависимости от изменения объема производства. Раздел плана производства и эксплуатации непосредственно связан с расчетом потока наличных средств по проекту. Поэтому он должен быть составлен на базе реальной информации о среде, в которой будет выполняться рассматриваемый проект ЛС, и анализа колебаний спроса и предложения. Контрольный список тем для составления этого раздела приводится ниже:

Требования к местной инфраструктуре: * местоположение по отношению к главным железнодорожным магистралям и системам обслуживания; * обеспечение водой нынешних и будущих потребностей (количество и качество); * электроэнергия (мощность трансформатора, расстояние до подстанции); * телекоммуникации (наличие, возможное время использования); * окружающая среда (выхлопные газы, шум, движение транспорта и т.д.); * сточные воды (предприятие водоочистки, достаточная мощность); * рабочая сила (наличие, квалификация); * наличие вспомогательной службы (электрики, водопроводчики и т.д.); * политическая ситуация (заинтересованность в проекте местной общественности); * система налогообложения.

Покупка (реконструкция) производственного предприятия. Если для производственного процесса предполагается использовать существующие здания, то следует принимать во внимание: * общее состояние площади, на которой расположено здание; * общее состояние ремонтных работ; * планировка (демонтаж существующих стен, сооружение новых); * требования к работам по сносу сооружений и вывоз строительного мусора; * наличие необходимого места для хранения и технического обслуживания; * условия для проводки электричества; * состояние канализационной системы; * модификации технических систем с целью удовлетворения гигиеническим требованиям; * наличие офиса и/или места для размещения лаборатории и их состояние; * место для парковки; * подъездные дороги.

При оценке фактических капитальных вложений необходимо предусмотреть: * затраты на основное производственное оборудование; * затраты на вспомогательное оборудование; * затраты на доставку (упаковка, таможня, фрахт, страхование отправки, и т.д.); * сборка и установка; * ввод предприятия в эксплуатацию и приемка комиссией; * специальное обучение операторов; * последующее обслуживание: доводка и точная настройка аппаратуры; * хранение запасных частей и специальные инструменты для технического обслуживания; * заинтересованность в финансировании, осуществленном поставщиками; * заинтересованность в авансовых платежах поставщикам; * платежи в иностранной валюте.

При расчете плана выпуска продукции следует предусматривать: * ограниченный выпуск продукции в период ввода в эксплуатацию; * наличие отходов сырьевых материалов в период ввода в эксплуатацию (они должны быть включены в план только, если являются значительными); * риск выпуска нестандартной продукции в период освоения; * постепенное увеличение мощности до вывода предприятия на полную мощность; * использование производственной мощности по установленному режиму эксплуатации оборудования; * норма рабочего времени; * коэффициент использования производственной мощности за время эксплуатации оборудования; * график ремонтных работ и работ по обслуживанию оборудования.