Неопределенность, связанная с возможностью возникновения в будущем неблагоприятных ситуаций и последствий реализации логистических решений, порождает риски, измеряемые величиной возможного ущерба или выигрыша, связанных с будущим со- бытием. Укрупненно риски подразделяются на две группы: внутренние и внешние (по сущности и содержанию они являются противоположными).

Внутренние риски в большей своей части находятся в зависимости от финансово-хозяйственной деятельности организаций, действующих в составе ЛС. Управленческий персонал организации может активно влиять на внутренние риски, поэтому они называются управляемыми.

Внешние риски появляются независимо от внутренней деятельности организаций и поэтому называются неуправляемыми (хотя в определенной степени есть возможность предвидения этих рисков и управления ими).

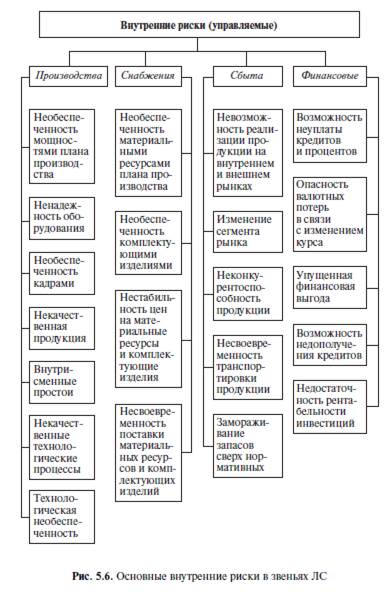

Наиболее существенными внутренними рисками в организации являются производственные, снабжения, сбыта, финансовые. Виды внутренних рисков приведены на рис. 5.6. Внутренние риски зависят от вида и специализации организации, ее организационно-правовой формы, состава партнеров. В зависимости от характера проводимых операций внутренние финансовые риски могут подразделяться на риски активных и пассивных операций. Пассивные операции представляют собой операции получения кредитов, привлечения депозитов. Активные операции связаны с размещением имеющихся средств, т.е. вложением средств путем формирования фондовых портфелей. Внешние риски, как правило, подразделяются на страновые, валютные, форс-мажорных обстоятельств. Страновые риски зависят от национальных особенностей государства, с которыми организации, входящие в ЛС, осуществляют свою деятельность. В зависимости от условий и причин возникновения странового риска в настоящее время различают социально-политические, правовые и экономические риски. Валютные риски связаны с потерями организацией дополнительных доходов в связи с изменением курсов иностранной и национальной валют. Они также зависят от несоответствия структуры пассивов и активов при возникновении инфляционных

процессов в государстве. Валютному риску могут быть подвержены любые заключенные договора. Форс-мажорные риски являются абсолютно неуправляемыми. К ним относятся стихийные бедствия, пожары, непредвиденные социально-политические ситуации. Конвенцией ООН и Гражданским кодексом РФ предусмотрено освобождение от ответственности за заключенные договора о поставке продукции между организациями и странами в результате возникновения форс-мажорных обстоятельств. Для уменьшения рисков используются заранее разработанные правила поведения участников в рискованных ситуациях и осуществляется синхронизация действий участников при изменениях условий реализации сделок и проектов. На риски продавца, связанные с оплатой по контракту, и на риски покупателя, связанные с доставкой товара, существенно влияют установленные в контракте условия платежа. При этом регламентируются расходы по кредиту и платежам, а также уста- навливаются форма и путь оплаты. Поставка товара и его оплата, как правило, разделены во времени и пространстве, поэтому в зависимости от принятых условий платежа изменяется величина рисков для продавца и покупателя. Соотношение позиций, занимаемых заказчиком и поставщиком при переговорах, интенсивность и продолжительность деловых отношений между ними и уровень обоюдного доверия оказывают значительное влияние на определение условий платежа. В качестве условий платежа, влияющих на риски в ЛС, используются: предоплата, аванс, платеж по документарному аккредитиву, платеж по документам инкассо.

Различают также (1) документы против платежа и (2) документы против акцепта. Имеется также платеж по открытому счету (простой расчет) и платеж по открытому счету в течение определенного срока

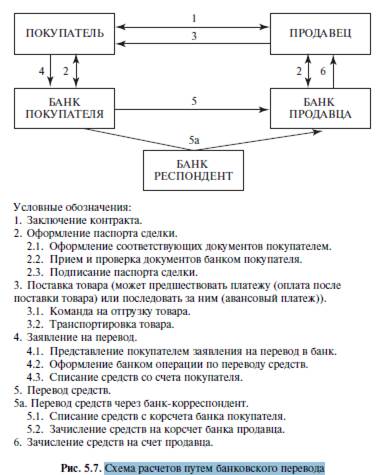

Банковский перевод – одна из наиболее часто применяемых форм расчетов, при которой банк берет на себя обязанность по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указан- ного плательщиком лица в этом или ином указанном банке в срок, предусмотренный законом или установленный в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета (рис. 5.7). Время перевода средств можно сократить, если банки покупателя и продавца связаны непосредственными корреспондентскими отношениями.

процессов в государстве. Валютному риску могут быть подвержены любые заключенные договора. Форс-мажорные риски являются абсолютно неуправляемыми. К ним относятся стихийные бедствия, пожары, непредвиденные социально-политические ситуации. Конвенцией ООН и Гражданским кодексом РФ предусмотрено освобождение от ответственности за заключенные договора о поставке продукции между организациями и странами в результате возникновения форс-мажорных обстоятельств. Для уменьшения рисков используются заранее разработанные правила поведения участников в рискованных ситуациях и осуществляется синхронизация действий участников при изменениях условий реализации сделок и проектов. На риски продавца, связанные с оплатой по контракту, и на риски покупателя, связанные с доставкой товара, существенно влияют установленные в контракте условия платежа. При этом регламентируются расходы по кредиту и платежам, а также уста- навливаются форма и путь оплаты. Поставка товара и его оплата, как правило, разделены во времени и пространстве, поэтому в зависимости от принятых условий платежа изменяется величина рисков для продавца и покупателя. Соотношение позиций, занимаемых заказчиком и поставщиком при переговорах, интенсивность и продолжительность деловых отношений между ними и уровень обоюдного доверия оказывают значительное влияние на определение условий платежа. В качестве условий платежа, влияющих на риски в ЛС, используются: предоплата, аванс, платеж по документарному аккредитиву, платеж по документам инкассо.

Различают также (1) документы против платежа и (2) документы против акцепта. Имеется также платеж по открытому счету (простой расчет) и платеж по открытому счету в течение определенного срока

Банковский перевод – одна из наиболее часто применяемых форм расчетов, при которой банк берет на себя обязанность по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указан- ного плательщиком лица в этом или ином указанном банке в срок, предусмотренный законом или установленный в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета (рис. 5.7). Время перевода средств можно сократить, если банки покупателя и продавца связаны непосредственными корреспондентскими отношениями.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15–30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар.

Авансовый платеж можно рассматривать, как скрытое кредитование продавца и невыгоден покупателю. Кроме того, перевод аванса создает для покупателя риск потери средств в случае неисполнения продавцом условий контракта и непоставки товара. Если условиями контракта предусмотрена оплата после поставки товара, то в данной ситуации риск неисполнения своих обязательств по контракту, а именно по перечислению средств, несет продавец. Данный вид расчетов требует минимум документации, кроме того, перевод является относительно дешевой формой расчетов. Однако недостатком данной формы расчетов может являться то, что банки не контролируют факт поставки товаров и исполнение платежа по контракту. Если стороны договариваются о предоплате, то при этом максимально учитываются прежде всего интересы продавца (экспортера). При соглашении об авансе продавец тоже будет заинтересован, хотя не в такой степени, как при предоплате. В противоположность этому открытый срок платежа устанавливается в интересах покупателя (импортера). После предоплаты и аванса, которые, как правило, осуществимы только в редких случаях, документарный аккредитив является, с точки зрения продавца, следующим по предпочтительности условием платежа.

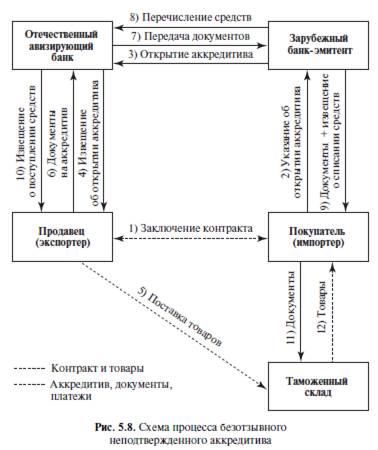

Документарный аккредитив – обязательство банка перечислить продавцу со специального аккредитивного счета покупателя оговоренную сумму, как правило, переводя деньги в другой банк, в течение определенного срока по предъявлению продавцом точно предписанных документов, которые подтверждают выполнение условий аккредитива. В аккредитивную операцию вовлекаются следующие участники: * покупатель (приказодатель аккредитива, лицо, дающее указание банку открыть аккредитивный счет); * банк покупателя (банк-эмитент, открывающий документарный аккредитив); * продавец (бенефициар, получатель аккредитивного платежа); * банк продавца (авизующий банк, через который производится платеж продавцу); * подтверждающий банк (в случае подтверждаемого аккредитива), который обязуется осуществить платеж продавцу при предоставлении им документов, соответствующих условию аккредитива. Для получения средств по аккредитиву продавец должен предоставить банку оговоренный в контракте комплект документов, подтверждающих выполнение условий аккредитива. Для этого могут использоваться, например, следующие документы: * торговые и таможенные документы: – счет–фактура (commercial invoice); – консульские и таможенные счета; – упаковочный лист (спецификация груза); – сертификат качества; – свидетельства о результатах анализа и взвешивания; – свидетельство о происхождении товара; * транспортные документы: – коносамент (фрахтовое свидетельство); – интермодальный транспортный документ (на перевозку различными видами транспорта); – авиатранспортная накладная; – железнодорожная накладная по форме международного соглашения CIM; – автотранспортная накладная по форме международного соглашения CMR; – свидетельство экспедитора о приеме груза; * страховой полис на период транспортировки груза. Схема открытия и использования аккредитива представлена на рис. 5.8.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15–30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар.

Авансовый платеж можно рассматривать, как скрытое кредитование продавца и невыгоден покупателю. Кроме того, перевод аванса создает для покупателя риск потери средств в случае неисполнения продавцом условий контракта и непоставки товара. Если условиями контракта предусмотрена оплата после поставки товара, то в данной ситуации риск неисполнения своих обязательств по контракту, а именно по перечислению средств, несет продавец. Данный вид расчетов требует минимум документации, кроме того, перевод является относительно дешевой формой расчетов. Однако недостатком данной формы расчетов может являться то, что банки не контролируют факт поставки товаров и исполнение платежа по контракту. Если стороны договариваются о предоплате, то при этом максимально учитываются прежде всего интересы продавца (экспортера). При соглашении об авансе продавец тоже будет заинтересован, хотя не в такой степени, как при предоплате. В противоположность этому открытый срок платежа устанавливается в интересах покупателя (импортера). После предоплаты и аванса, которые, как правило, осуществимы только в редких случаях, документарный аккредитив является, с точки зрения продавца, следующим по предпочтительности условием платежа.

Документарный аккредитив – обязательство банка перечислить продавцу со специального аккредитивного счета покупателя оговоренную сумму, как правило, переводя деньги в другой банк, в течение определенного срока по предъявлению продавцом точно предписанных документов, которые подтверждают выполнение условий аккредитива. В аккредитивную операцию вовлекаются следующие участники: * покупатель (приказодатель аккредитива, лицо, дающее указание банку открыть аккредитивный счет); * банк покупателя (банк-эмитент, открывающий документарный аккредитив); * продавец (бенефициар, получатель аккредитивного платежа); * банк продавца (авизующий банк, через который производится платеж продавцу); * подтверждающий банк (в случае подтверждаемого аккредитива), который обязуется осуществить платеж продавцу при предоставлении им документов, соответствующих условию аккредитива. Для получения средств по аккредитиву продавец должен предоставить банку оговоренный в контракте комплект документов, подтверждающих выполнение условий аккредитива. Для этого могут использоваться, например, следующие документы: * торговые и таможенные документы: – счет–фактура (commercial invoice); – консульские и таможенные счета; – упаковочный лист (спецификация груза); – сертификат качества; – свидетельства о результатах анализа и взвешивания; – свидетельство о происхождении товара; * транспортные документы: – коносамент (фрахтовое свидетельство); – интермодальный транспортный документ (на перевозку различными видами транспорта); – авиатранспортная накладная; – железнодорожная накладная по форме международного соглашения CIM; – автотранспортная накладная по форме международного соглашения CMR; – свидетельство экспедитора о приеме груза; * страховой полис на период транспортировки груза. Схема открытия и использования аккредитива представлена на рис. 5.8.

Аккредитивы могут погашаться путем немедленного платежа, платежа с рассрочкой, акцепта (или негоциации) переводных векселей (тратт). Они могут применяться в различной форме (отзывные и безотзывные, документарные и акцептованные, на определенный срок и бессрочные, переводные и револьверные, т.е. автоматически возобновляемые, компенсационные или резервные). Аккредитивный счет может использоваться только для расчета с одним поставщиком. Для расчетов по аккредитиву характерно, что снятие денег со счета покупателя предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов (в частности от расчетов по инкассо). Платежи производятся банком покупателя в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномо- ченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать покупателю товаров и снимаются с аккредитива лишь после того, как продавец отпра-вит указанные товары и предоставит в банк соответствующие до- кументы. Аккредитивная форма наиболее благоприятна для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца. В свою очередь, несвоевременное открытие аккредитива покупателем позволяет продавцу задержать поставку или даже отказаться от исполнения заключенного договора, ссылаясь на неплатежеспособность контрагента. Открытие аккредитива придает продавцу уверенность в том, что поставленный товар будет оплачен. Среди документарных аккредитивов различают несколько разновидностей по признакам: вид обязательств, возможности переадресовать и возобновить.

1. По видам обязательств: * отзывной – может быть в любой момент (время) изменен или отозван по указанию клиента, давшего поручение на его открытие, без обязательного уведомления продавца; безотзывной – не может быть аннулирован и отозван ни покупателем, ни банком, открывшим аккредитив, до истечения его срока. Дает продавцу высокую степень уверенности в оплате; * подтвержденный – это безотзывной аккредитив, который по поручению банка эмитента может быть подтвержден другим банком. В случае подтверждения аккредитива другим банком продавец получает дополнительные гарантии; * неподтвержденный – безотзывной аккредитив, который может быть авизован продавцу через другой банк без какой-либо ответственности со стороны авизующего банка, т.е. банк продавца лишь авизует открытие аккредитива.

2. По возможности переадресовать: * трансферабельный (переводной) аккредитив, который предоставляет право продавцу давать указания банку передать аккредитив полностью или частично одному или нескольким третьим лицам (единожды); * нетрансферабельный.

3. По возможности возобновить: * револьверный – т.е. возобновляемый, используется при регулярно повторяющейся стандартной партии товара (например при длительных поставках сырья); при этом происходит регулярное пополнение аккредитива до установленной суммы по мере его использования; * невозобновляемый.

Все более широкое применение в международной практике находит переводной (трансферабельный) аккредитив (рис. 5.9). Он позволяет осуществлять платежи не только в пользу бенефициара, но и третьих лиц – вторых бенефициаров. Перевод аккредитива в пользу третьих лиц производится по просьбе бенефициара полностью или частично. Переводной аккредитив, как правило, используется в том случае, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

Аккредитивы могут погашаться путем немедленного платежа, платежа с рассрочкой, акцепта (или негоциации) переводных векселей (тратт). Они могут применяться в различной форме (отзывные и безотзывные, документарные и акцептованные, на определенный срок и бессрочные, переводные и револьверные, т.е. автоматически возобновляемые, компенсационные или резервные). Аккредитивный счет может использоваться только для расчета с одним поставщиком. Для расчетов по аккредитиву характерно, что снятие денег со счета покупателя предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов (в частности от расчетов по инкассо). Платежи производятся банком покупателя в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномо- ченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать покупателю товаров и снимаются с аккредитива лишь после того, как продавец отпра-вит указанные товары и предоставит в банк соответствующие до- кументы. Аккредитивная форма наиболее благоприятна для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца. В свою очередь, несвоевременное открытие аккредитива покупателем позволяет продавцу задержать поставку или даже отказаться от исполнения заключенного договора, ссылаясь на неплатежеспособность контрагента. Открытие аккредитива придает продавцу уверенность в том, что поставленный товар будет оплачен. Среди документарных аккредитивов различают несколько разновидностей по признакам: вид обязательств, возможности переадресовать и возобновить.

1. По видам обязательств: * отзывной – может быть в любой момент (время) изменен или отозван по указанию клиента, давшего поручение на его открытие, без обязательного уведомления продавца; безотзывной – не может быть аннулирован и отозван ни покупателем, ни банком, открывшим аккредитив, до истечения его срока. Дает продавцу высокую степень уверенности в оплате; * подтвержденный – это безотзывной аккредитив, который по поручению банка эмитента может быть подтвержден другим банком. В случае подтверждения аккредитива другим банком продавец получает дополнительные гарантии; * неподтвержденный – безотзывной аккредитив, который может быть авизован продавцу через другой банк без какой-либо ответственности со стороны авизующего банка, т.е. банк продавца лишь авизует открытие аккредитива.

2. По возможности переадресовать: * трансферабельный (переводной) аккредитив, который предоставляет право продавцу давать указания банку передать аккредитив полностью или частично одному или нескольким третьим лицам (единожды); * нетрансферабельный.

3. По возможности возобновить: * револьверный – т.е. возобновляемый, используется при регулярно повторяющейся стандартной партии товара (например при длительных поставках сырья); при этом происходит регулярное пополнение аккредитива до установленной суммы по мере его использования; * невозобновляемый.

Все более широкое применение в международной практике находит переводной (трансферабельный) аккредитив (рис. 5.9). Он позволяет осуществлять платежи не только в пользу бенефициара, но и третьих лиц – вторых бенефициаров. Перевод аккредитива в пользу третьих лиц производится по просьбе бенефициара полностью или частично. Переводной аккредитив, как правило, используется в том случае, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

Второй бенефициар, отгрузив товары в адрес покупателя, представляет в банк коммерческие документы, соответствующие условиям аккредитива, для получения платежа. Бенефициару, в пользу которого был открыт переводной аккредитив, предостав- лено право заменить счета (и тратты), предоставленные вторым бенефициаром, своими счетами (и траттами) и получить возможную разницу между суммами этих расчетов. Если условиями аккредитива не предусмотрена возможность его перевода, а бенефициар по аккредитиву не является поставщиком товара, в расчетах может быть использован компенсационный аккредитив (рис. 5.10). Он открывается бенефициаром по основному – базисному аккредитиву как встречный аккредитив в пользу производителя товара или субпоставщика. Базисный и компенсационный аккредитивы самостоятельны и в правовом отношении не связаны между собой.

Второй бенефициар, отгрузив товары в адрес покупателя, представляет в банк коммерческие документы, соответствующие условиям аккредитива, для получения платежа. Бенефициару, в пользу которого был открыт переводной аккредитив, предостав- лено право заменить счета (и тратты), предоставленные вторым бенефициаром, своими счетами (и траттами) и получить возможную разницу между суммами этих расчетов. Если условиями аккредитива не предусмотрена возможность его перевода, а бенефициар по аккредитиву не является поставщиком товара, в расчетах может быть использован компенсационный аккредитив (рис. 5.10). Он открывается бенефициаром по основному – базисному аккредитиву как встречный аккредитив в пользу производителя товара или субпоставщика. Базисный и компенсационный аккредитивы самостоятельны и в правовом отношении не связаны между собой.

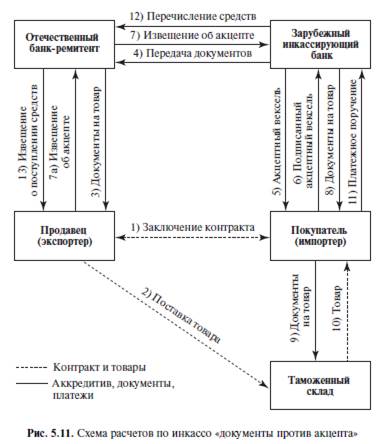

При открытии компенсационного аккредитива необходимо соответствие условий компенсационного аккредитива условиям, предусмотренным базисным аккредитивом. Для обеспечения платежа по компенсационному аккредитиву срок его действия должен выходить за пределы срока действия базисного аккредитива. При поставках товаров равными партиями в расчетах может использоваться револьверный (возобновляемый) аккредитив. Револьверный аккредитив предусматривает пополнение аккредитива по мере использования на определенную сумму (квоту) или до первоначальной величины. При открытии револьверного аккредитива, как правило, указывается общая сумма аккредитива, размер одной квоты и количество квот, а также срок использования квоты. Для обеспечения платежа может открываться аккредитив с валютным покрытием. При открытии покрытых аккредитивов банкэмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открывае- мого аккредитива на срок его действия с условием использования этих средств для выплат по аккредитиву. Валютные средства могут передаваться путем кредитования счета исполняющего банка в банке-эмитенте или в третьем банке; путем предоставления испол- няющему банку право дебетовать счет банка-эмитента, открытый в этом банке, на сумму аккредитива; путем открытия банком-эмитентом депозита в исполняющем банке. Предоставление валютного покрытия при открытии аккредитива ведет к замораживанию средств банка-эмитента на срок его действия. Поэтому в международной практике в основном используются непокрытые аккредитивы, не требующие отвлечения средств банка-эмитента в момент открытия аккредитива. Иногда применяется аккредитив «с красной оговоркой», предусматривающий выдачу исполняющим банком экспортеру авансов до определенной суммы. Аванс обычно используется бенефициаром для закупки товаров, предназначенных на экспорт. Фактически часть суммы аккредитива идет на оплату не отгруженного товара. Банки выдают авансы против представления экспортером «обязательства совершить отгрузку» или иного аналогичного документа. Открывая аккредитив «с красной оговор- кой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка товара по тому аккредитиву не была совершена. В качестве способа исполнения обязательств по контракту используется также резервный (гарантийный) аккредитив. Он открывается как в пользу экспортера, так и в пользу импортера. Резервный аккредитив может использоваться аналогично документарному, а также для дополнительного обеспечения платежей в пользу экспортера при расчетах в форме инкассо или банковского перевода. В то же время резервный аккредитив может быть обеспечением возврата ранее выплаченного импортером аванса или выплаты штрафов и неустоек в пользу импортера при нена- длежащем исполнении экспортером условий контракта. Платежи по резервному аккредитиву совершаются банками на основе заявлений бенефициара о том, что приказодатель по резервному аккредитиву не выполнил своих обязательств. При этом банки не проверяют достоверность такого заявления, т.е. совершают платеж безусловно. Таким образом, резервный аккредитив можно рассматривать как гарантию обеспечения платежа в том случае, если приказодатель по резервному аккредитиву не выполнил своих обязательств по контракту. Использование в расчетах аккредитива наиболее выгодно продавцу, который получает безусловную гарантию платежа до начала отгрузки товара. Однако для продавца аккредитив является наиболее сложной формой расчетов: получение платежа с аккре- дитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве. Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками. А также и то, что аккредитив является относительно дорогой формой расчетов. Таким образом, аккредитивная форма платежа дает поставщику существенные гарантии оплаты, так как товары поставляются после получения извещения об открытии аккредитивного счета, что свидетельствует о платежеспособности заказчика. Она используется при относительно сильных позициях продавца по отношению к покупателю, когда покупатель имеет большой интерес к товарам поставщика. В международных сделках эта форма регламентируется «Унифицированными правилами и обычаями для документарных аккредитивов», разработанными Международной торговой палатой. Инкассо представляет собой поручение продавца своему банку на получение от покупателя (непосредственно или через другой банк) определенной суммы или подтверждения (акцепт), что эта сумма будет выплачена в установленный срок против товарнораспорядительной документации. Инкассо используется в расчетах как при условиях платежа наличными, так и с использованием коммерческого кредита. По сравнению с документарным аккредитивом при расчетах по инкассо в большей степени учитываются интересы покупателя. При этом банк по поручению продавца (экспортера) берет на себя обязательство вручить покупателю (импортеру) товаро- распорядительные документы, подтверждающие право собственности на поставляемый товар, взамен на встречное выполнение покупателем условий инкассо – осуществление платежа или подписание акцептного векселя. В этой операции также участвуют, как правило, четыре стороны: покупатель (плательщик), банк покупателя (инкассирующий банк), продавец (доверитель), банк продавца (банк-ремитент) (рис. 5.11). Однако, в отличие от аккредитива при расчетах по инкассо, банки не несут ответственности за платежи покупателя, поэтому, с точки зрения продавца, такая форма платежа является более рискованной, чем аккредитив.

Различают два основных вида расчетов по инкассо:

* документы против акцепта (d / a – documents against acceptance), т.е. условие о выдаче покупателю товарораспорядительных документов после акцепта (подписания) векселя, подтверждающего согласие покупателя оплатить данный товар в установленный срок; * документы против платежа (d / p – documents against payment), т.е. условие о выдаче покупателю товарораспорядительных документов только при оплате суммы инкассового счета. В международных торговых сделках расчеты по инкассо регламентируются «Унифицированными правилами по инкассо», разработанными Международной торговой палатой.

При открытии компенсационного аккредитива необходимо соответствие условий компенсационного аккредитива условиям, предусмотренным базисным аккредитивом. Для обеспечения платежа по компенсационному аккредитиву срок его действия должен выходить за пределы срока действия базисного аккредитива. При поставках товаров равными партиями в расчетах может использоваться револьверный (возобновляемый) аккредитив. Револьверный аккредитив предусматривает пополнение аккредитива по мере использования на определенную сумму (квоту) или до первоначальной величины. При открытии револьверного аккредитива, как правило, указывается общая сумма аккредитива, размер одной квоты и количество квот, а также срок использования квоты. Для обеспечения платежа может открываться аккредитив с валютным покрытием. При открытии покрытых аккредитивов банкэмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открывае- мого аккредитива на срок его действия с условием использования этих средств для выплат по аккредитиву. Валютные средства могут передаваться путем кредитования счета исполняющего банка в банке-эмитенте или в третьем банке; путем предоставления испол- няющему банку право дебетовать счет банка-эмитента, открытый в этом банке, на сумму аккредитива; путем открытия банком-эмитентом депозита в исполняющем банке. Предоставление валютного покрытия при открытии аккредитива ведет к замораживанию средств банка-эмитента на срок его действия. Поэтому в международной практике в основном используются непокрытые аккредитивы, не требующие отвлечения средств банка-эмитента в момент открытия аккредитива. Иногда применяется аккредитив «с красной оговоркой», предусматривающий выдачу исполняющим банком экспортеру авансов до определенной суммы. Аванс обычно используется бенефициаром для закупки товаров, предназначенных на экспорт. Фактически часть суммы аккредитива идет на оплату не отгруженного товара. Банки выдают авансы против представления экспортером «обязательства совершить отгрузку» или иного аналогичного документа. Открывая аккредитив «с красной оговор- кой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка товара по тому аккредитиву не была совершена. В качестве способа исполнения обязательств по контракту используется также резервный (гарантийный) аккредитив. Он открывается как в пользу экспортера, так и в пользу импортера. Резервный аккредитив может использоваться аналогично документарному, а также для дополнительного обеспечения платежей в пользу экспортера при расчетах в форме инкассо или банковского перевода. В то же время резервный аккредитив может быть обеспечением возврата ранее выплаченного импортером аванса или выплаты штрафов и неустоек в пользу импортера при нена- длежащем исполнении экспортером условий контракта. Платежи по резервному аккредитиву совершаются банками на основе заявлений бенефициара о том, что приказодатель по резервному аккредитиву не выполнил своих обязательств. При этом банки не проверяют достоверность такого заявления, т.е. совершают платеж безусловно. Таким образом, резервный аккредитив можно рассматривать как гарантию обеспечения платежа в том случае, если приказодатель по резервному аккредитиву не выполнил своих обязательств по контракту. Использование в расчетах аккредитива наиболее выгодно продавцу, который получает безусловную гарантию платежа до начала отгрузки товара. Однако для продавца аккредитив является наиболее сложной формой расчетов: получение платежа с аккре- дитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве. Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками. А также и то, что аккредитив является относительно дорогой формой расчетов. Таким образом, аккредитивная форма платежа дает поставщику существенные гарантии оплаты, так как товары поставляются после получения извещения об открытии аккредитивного счета, что свидетельствует о платежеспособности заказчика. Она используется при относительно сильных позициях продавца по отношению к покупателю, когда покупатель имеет большой интерес к товарам поставщика. В международных сделках эта форма регламентируется «Унифицированными правилами и обычаями для документарных аккредитивов», разработанными Международной торговой палатой. Инкассо представляет собой поручение продавца своему банку на получение от покупателя (непосредственно или через другой банк) определенной суммы или подтверждения (акцепт), что эта сумма будет выплачена в установленный срок против товарнораспорядительной документации. Инкассо используется в расчетах как при условиях платежа наличными, так и с использованием коммерческого кредита. По сравнению с документарным аккредитивом при расчетах по инкассо в большей степени учитываются интересы покупателя. При этом банк по поручению продавца (экспортера) берет на себя обязательство вручить покупателю (импортеру) товаро- распорядительные документы, подтверждающие право собственности на поставляемый товар, взамен на встречное выполнение покупателем условий инкассо – осуществление платежа или подписание акцептного векселя. В этой операции также участвуют, как правило, четыре стороны: покупатель (плательщик), банк покупателя (инкассирующий банк), продавец (доверитель), банк продавца (банк-ремитент) (рис. 5.11). Однако, в отличие от аккредитива при расчетах по инкассо, банки не несут ответственности за платежи покупателя, поэтому, с точки зрения продавца, такая форма платежа является более рискованной, чем аккредитив.

Различают два основных вида расчетов по инкассо:

* документы против акцепта (d / a – documents against acceptance), т.е. условие о выдаче покупателю товарораспорядительных документов после акцепта (подписания) векселя, подтверждающего согласие покупателя оплатить данный товар в установленный срок; * документы против платежа (d / p – documents against payment), т.е. условие о выдаче покупателю товарораспорядительных документов только при оплате суммы инкассового счета. В международных торговых сделках расчеты по инкассо регламентируются «Унифицированными правилами по инкассо», разработанными Международной торговой палатой.

Соглашение об осуществлении расчетов по инкассо целесообразно только в том случае, если между продавцом и покупателем сложились доверительные отношения, так как покупатель (импортер) может отказаться от поставленного товара, вследствие чего у продавца (экспортера) могут возникнуть проблемы с дальнейшей реализации товара и возмещением понесенных затрат, связанных с транспортировкой и выполнением контракта. Поэтому платежеспособность покупателя и его намерение оплатить данный товар не должны подлежать сомнению. Кроме того, должна быть стабильной экономическая и политическая ситуация в стране-импортере, чтобы не нужно было бы учитывать риски из-за возможного введения ограничений на импорт товаров, валютных ограничений или моратория на оплату. Инкассовая форма расчетов выгодна как для банков, так и для сторон по сделке. У банков при выполнении распоряжений клиентов не возникает необходимости аккумулировать денежные средства, как при аккредитивной форме расчетов. Покупатель может быть уверен, что после оплаты расчетных документов он получит право на товар, а также отгрузочные и товарораспорядительные документы. Продавец получает гарантию того, что товар не перейдет в распоряжение покупателя до тех пор, пока не будет произведен платеж. Негативная сторона данной формы расчетов состоит в том, что к моменту получения документов банком покупателя, покупатель может оказаться неплатежеспособным и продавец понесет дополнительные расходы при продаже товара другому покупателю. Для учета факторов неопределенности и риска при определении эффективности логистических проектов используется вся информация об условиях его реализации. Для повышения точности при этом могут применяться три метода: * проверка проекта на устойчивость; * корректировка соответствующих элементов; * формализация процессов неопределенности.

Проверка проекта на устойчивость предусматривает разработку сценариев реализации проекта в условиях наиболее вероятных будущих событий. При этом не учитывается влияние факторов риска на норму дисконта. Устойчивость проекта будет иметь место только тогда, когда во всех рассмотренных ситуациях соблюдены интересы всех участников. Устойчивость проекта к изменениям условий реализации может определяться показателями предельного уровня объемов производства, цен производимой продукции и других параметров.Одним из важных показателей такого вида является точка безубыточности. Неопределенность и риски при реализации логистических проектов, могут учитываться путем корректировки параметров проекта и используемых в расчетах экономических нормативов и замены проектных величин ожидаемыми. Для этого величина сроков увеличивается на среднюю величину возможных задержек, учитываются среднее увеличение стоимости проекта, запаздывание платежей, несвоевременная поставка сырья и материалов, санкции за нарушение договорных обязательств и т.д. Одним из наиболее точных, но и наиболее сложных с технической точки зрения является метод формализованного описания неопределенности. Он включает описание всего множества условий реализации проекта, включая затраты и результаты, а также показатели эффективности. Для этого метода характерно определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации, т.е. основных показателей ожидаемой эффективности.

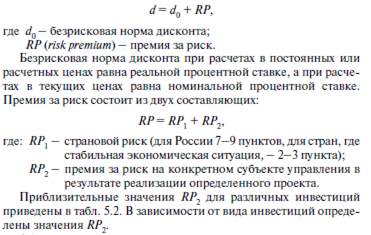

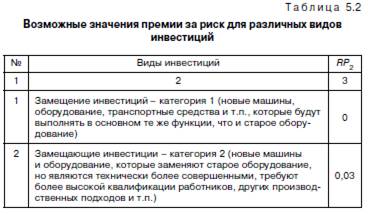

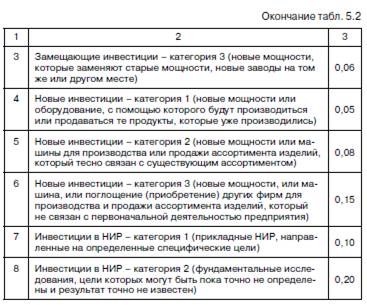

Количественная величина и учет рисков осуществляется путем расчета нормы дисконта d. Эту норму увеличивают на величину премии за риск:

Соглашение об осуществлении расчетов по инкассо целесообразно только в том случае, если между продавцом и покупателем сложились доверительные отношения, так как покупатель (импортер) может отказаться от поставленного товара, вследствие чего у продавца (экспортера) могут возникнуть проблемы с дальнейшей реализации товара и возмещением понесенных затрат, связанных с транспортировкой и выполнением контракта. Поэтому платежеспособность покупателя и его намерение оплатить данный товар не должны подлежать сомнению. Кроме того, должна быть стабильной экономическая и политическая ситуация в стране-импортере, чтобы не нужно было бы учитывать риски из-за возможного введения ограничений на импорт товаров, валютных ограничений или моратория на оплату. Инкассовая форма расчетов выгодна как для банков, так и для сторон по сделке. У банков при выполнении распоряжений клиентов не возникает необходимости аккумулировать денежные средства, как при аккредитивной форме расчетов. Покупатель может быть уверен, что после оплаты расчетных документов он получит право на товар, а также отгрузочные и товарораспорядительные документы. Продавец получает гарантию того, что товар не перейдет в распоряжение покупателя до тех пор, пока не будет произведен платеж. Негативная сторона данной формы расчетов состоит в том, что к моменту получения документов банком покупателя, покупатель может оказаться неплатежеспособным и продавец понесет дополнительные расходы при продаже товара другому покупателю. Для учета факторов неопределенности и риска при определении эффективности логистических проектов используется вся информация об условиях его реализации. Для повышения точности при этом могут применяться три метода: * проверка проекта на устойчивость; * корректировка соответствующих элементов; * формализация процессов неопределенности.

Проверка проекта на устойчивость предусматривает разработку сценариев реализации проекта в условиях наиболее вероятных будущих событий. При этом не учитывается влияние факторов риска на норму дисконта. Устойчивость проекта будет иметь место только тогда, когда во всех рассмотренных ситуациях соблюдены интересы всех участников. Устойчивость проекта к изменениям условий реализации может определяться показателями предельного уровня объемов производства, цен производимой продукции и других параметров.Одним из важных показателей такого вида является точка безубыточности. Неопределенность и риски при реализации логистических проектов, могут учитываться путем корректировки параметров проекта и используемых в расчетах экономических нормативов и замены проектных величин ожидаемыми. Для этого величина сроков увеличивается на среднюю величину возможных задержек, учитываются среднее увеличение стоимости проекта, запаздывание платежей, несвоевременная поставка сырья и материалов, санкции за нарушение договорных обязательств и т.д. Одним из наиболее точных, но и наиболее сложных с технической точки зрения является метод формализованного описания неопределенности. Он включает описание всего множества условий реализации проекта, включая затраты и результаты, а также показатели эффективности. Для этого метода характерно определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации, т.е. основных показателей ожидаемой эффективности.

Количественная величина и учет рисков осуществляется путем расчета нормы дисконта d. Эту норму увеличивают на величину премии за риск:

Абсолютная величина премии за риск в основном осуществляется методом экспертных оценок. Ориентиром в этом случае могут служить статистические данные по данным проводимых опросов. В промышленно развитых странах Европы и США средние премии за риск в отдельных случаях достигают 50–60% номинальной безрисковой ставки ссудного процента.

Абсолютная величина премии за риск в основном осуществляется методом экспертных оценок. Ориентиром в этом случае могут служить статистические данные по данным проводимых опросов. В промышленно развитых странах Европы и США средние премии за риск в отдельных случаях достигают 50–60% номинальной безрисковой ставки ссудного процента.

При оценке эффективности инвестиционных проектов создания ЛС необходимо учитывать такой фактор, как инфляция. Инфляция представляет собой процесс, характеризующийся повышением общего уровня цен в экономике и повышением цен на отдельные виды ресурсов (продукцию, логистические услуги, труд, материальные ресурсы и т.д.). Инфляционные процессы учитывают, когда выполняют расчеты эффективности проектов в постоянных (базисных) ценах и текущих (прогнозных) ценах. В этом случае для определения коэффициента дисконтирования используется реальная и номинальная ставка процента. На показатели эффективности проектов ЛС в основном оказывают влияние неоднородность инфляции по видам продукции и ресурсов, а также превышение уровня инфляции над ростом курса иностранной валюты. Во всех случаях инфляция влияет на изменение запасов и задолженностей, она способствует завышению налогов в результате отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; а также на изменение условий займов и кредитов. Уточненная оценка эффективности проектов должна учитывать динамику изменения нескольких видов показателей: * скорости роста или падения общего уровня цен; * цен на продукцию на внутреннем и внешнем рынке; * прямых издержек; * уровня заработной платы; * цен на ресурсы; * общих и административных издержек; * затраты на организацию продаж; * банковского процента.

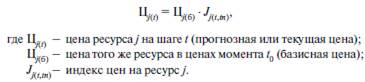

В целях правильной оценки результатов проекта следует рассчитать потоки затрат и результатов в прогнозных (текущих) ценах, а при определении интегральных показателей переходить к расчетным ценам, т.е. учитывающим общую инфляцию. Расчет цен ресурса j в момент t = tn (заданных базисных цен) к ценам того же ресурса в конце шага t (прогнозным ценам) осуществляется по формуле:

При оценке эффективности инвестиционных проектов создания ЛС необходимо учитывать такой фактор, как инфляция. Инфляция представляет собой процесс, характеризующийся повышением общего уровня цен в экономике и повышением цен на отдельные виды ресурсов (продукцию, логистические услуги, труд, материальные ресурсы и т.д.). Инфляционные процессы учитывают, когда выполняют расчеты эффективности проектов в постоянных (базисных) ценах и текущих (прогнозных) ценах. В этом случае для определения коэффициента дисконтирования используется реальная и номинальная ставка процента. На показатели эффективности проектов ЛС в основном оказывают влияние неоднородность инфляции по видам продукции и ресурсов, а также превышение уровня инфляции над ростом курса иностранной валюты. Во всех случаях инфляция влияет на изменение запасов и задолженностей, она способствует завышению налогов в результате отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; а также на изменение условий займов и кредитов. Уточненная оценка эффективности проектов должна учитывать динамику изменения нескольких видов показателей: * скорости роста или падения общего уровня цен; * цен на продукцию на внутреннем и внешнем рынке; * прямых издержек; * уровня заработной платы; * цен на ресурсы; * общих и административных издержек; * затраты на организацию продаж; * банковского процента.

В целях правильной оценки результатов проекта следует рассчитать потоки затрат и результатов в прогнозных (текущих) ценах, а при определении интегральных показателей переходить к расчетным ценам, т.е. учитывающим общую инфляцию. Расчет цен ресурса j в момент t = tn (заданных базисных цен) к ценам того же ресурса в конце шага t (прогнозным ценам) осуществляется по формуле:

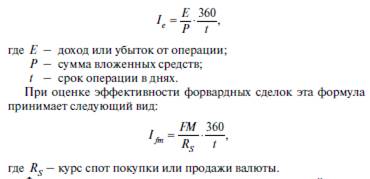

Участие в составе ЛС различных организаций, находящихся в разных странах, вынуждает обращать внимание на технологию международных валютных и трансфертных операций. Сфера международных налоговых и валютно-финансовых операций организаций, входящих в ЛС, касается взаимоотношений с официальными органами собственных и иностранных государств. Для ЛС эта сфера становится особенно актуальной (в том числе при поиске оптимальных налоговых и финансовых схем), так как фирмы могут нести неоправданные потери, связанные с политическими и валютными рисками, двойным налогообложением доходов, инфляцией и излишними административными затратами. По времени реализации валютных сделок различают курсы спот и форвард. Курсом спот (spot – наличный, который рассчитывается немедленно) называется курс валюты, установленный на момент заключения сделки при условии обмена валютами банками- контрагентами на второй рабочий день со дня заключения сделки. Курс форвард (forward – заранее, авнсом) характеризует ожидаемую стоимость валюты через определенный период времени и представляет собой цену, по которой данная валюта продается или покупается при условии ее поставки на определенную дату в будущем. Форвардные (срочные) сделки по покупке или продаже валюты позволяют зафиксировать будущий обменный курс и тем самым застраховаться (хеджироваться) от его непредвиденного неблагоприятного изменения. Эффективность форвардных сде- лок принято оценивать на основе общей формулы определения эффективности финансовых операций в виде годовой ставки процентов (Ie):

Участие в составе ЛС различных организаций, находящихся в разных странах, вынуждает обращать внимание на технологию международных валютных и трансфертных операций. Сфера международных налоговых и валютно-финансовых операций организаций, входящих в ЛС, касается взаимоотношений с официальными органами собственных и иностранных государств. Для ЛС эта сфера становится особенно актуальной (в том числе при поиске оптимальных налоговых и финансовых схем), так как фирмы могут нести неоправданные потери, связанные с политическими и валютными рисками, двойным налогообложением доходов, инфляцией и излишними административными затратами. По времени реализации валютных сделок различают курсы спот и форвард. Курсом спот (spot – наличный, который рассчитывается немедленно) называется курс валюты, установленный на момент заключения сделки при условии обмена валютами банками- контрагентами на второй рабочий день со дня заключения сделки. Курс форвард (forward – заранее, авнсом) характеризует ожидаемую стоимость валюты через определенный период времени и представляет собой цену, по которой данная валюта продается или покупается при условии ее поставки на определенную дату в будущем. Форвардные (срочные) сделки по покупке или продаже валюты позволяют зафиксировать будущий обменный курс и тем самым застраховаться (хеджироваться) от его непредвиденного неблагоприятного изменения. Эффективность форвардных сде- лок принято оценивать на основе общей формулы определения эффективности финансовых операций в виде годовой ставки процентов (Ie):

Форвардная сделка по покупке валюты, котируемой с премией, позволяет застраховаться от роста ее курса выше зафиксированного в контракте. Если же сложившийся рыночный курс на момент окончания срока сделки будет менее зафиксированного в контракте, их разница будет характеризовать дополнительные затраты при покупке валюты.

Валютным свопом (swap – обмен) называют валютную операцию, при которой осуществляется наличная (на условиях спот) покупка (продажа) валюты А в обмен на валюту В с одновременной продажей (покупкой) такой же суммы валюты А в обмен на валюту В на срок (на условиях форвард). Поскольку при этом валютная позиция по сделке спот закрывается, валютный своп позволяет хеджировать (страховать) валютный риск.

Валютный опцион дает право его покупателю (держателю) купить или продать определенное количество одной валюты в обмен на другую по зафиксированному в контракте курсу на определенную дату в будущем (европейский опцион) или в течение определенного периода (американский опцион). Если в момент окончания срока европейского опциона или в течение срока американского опциона курс покупаемой (продаваемой) валюты будет более выгодным, его держатель может отказаться от реализации опциона и купить (продать) валюту по этому более выгодному курсу. При покупке опциона его продавцу выплачивается премия. Опционные контракты могут покупаться и продаваться на бирже или вне биржи. Биржевые опционные контракты являются стандартными и заключаются на определенную сумму покупаемой (поставляемой) валюты. При инвестировании капитала возможны: конвертация средств в другую валюту, размещение полученных средств на рынках финансовых инструментов этой валюты на некоторый срок и обратная конвертация средств, полученных от такого инвестирования, в исходную валюту. Эффективность инвестирования с конвертацией в другую валюту определяется доходностью инвестиций в этой валюте и изменением ее курса в течение срока инвестирования.

Если иностранная валюта необходима фирме в будущем, например, для оплаты фирмой-импортером закупленных товаров, реализуемых за национальную валюту, для страхования неблагоприятного изменения курса иностранной валюты можно заключить форвардную сделку по покупке требуемого ее количества. Возможна также операция, включающая следующие действия: * занять на требуемый срок национальную валюту; * купить необходимую иностранную валюту по курсу спот; * разместить купленную иностранную валюту на депозит на требуемый срок. Такая операция называется операцией «занять-конвертировать спот – инвестировать» (borrow – spot – invest). Если фирме требуются оборотные средства в некоторой валюте, она может взять заем в этой валюте или взять взаймы другую валюту, конвертировав ее в требуемую. Обратная конверта- ция по истечении срока займа может быть проведена по сложившемуся курсу спот или для страхования валютного риска с одновременным заключением форвардной сделки, т.е. с проведением свопа. Для хеджирования валютного риска могут использоваться фьючерсные, форвардные и опционные контракты. Технология международных финансовых операций тесно связана с созданием офшорных убежищ капитала, направлением капиталов и доходов по оптимальным налоговым маршрутам и использованием трансфертных цен во внутрифирменных внешнеторговых операциях, а также обеспечением проведения международных трансфертных операций, т.е. сделок, проводящихся на заранее определенных внутрифирменных условиях. Международные трансфертные операции интенсивно осваиваются российскими компаниями. Их использование требует глубокой проработки организационных, юридических и валютно-финансовых аспектов операций. Развитие интегрированных ЛС влечет за собой использование трансфертных цен всякий раз, как только организуется обмен товарами и услугами между структурными подразделениями одной и той же компании. Трансфертная цена представляет собой суррогат рыночной цены и применяется только для внутрифирменных расчетов. С помощью системы трансфертных цен простому обмену или поставке товаров и услуг между подразделениями фирмы придается коммерческий характер. При этом все подразделения, участвующие в этих операциях, относят их результаты на свои доходы или расходы. Система трансфертного ценообразования предназначена для выполнения ряда функций: а) обмен информацией, необходимой для принятия оптимальных управленческих решений по повышению прибыльности самостоятельных структурных подразделений корпорации; б) формирование сведений, с помощью которых можно оценивать доходы каждой структурной единицы, целесообразность и эффективность ее работы; в) повышение конгруэнтности стратегических и локальных корпоративных целей и задач. В международном масштабе эта система должна способствовать: а) минимизации общей величины налогов на прибыль; б) минимизации общей величины таможенных пошлин; в) снижению влияния национальных ограничений финансового характера; г) уменьшению негативных последствий, вызванных колебаниями курсов иностранных валют; д) укреплению престижа фирмы за рубежом. Наивысший приоритет имеют задачи минимизации расходов по налогообложению и таможенным пошлинам. Система трансфертного ценообразования может эффективно использоваться для перераспределения части доходов, подлежащих налогообложению, между дочерними компаниями, функционирующими в странах с разными уровнями налоговых ставок. Целью этого является минимизация общей суммы налогов, уплачиваемых компанией в целом. Например, ставка налога на прибыль в странах А и Х составляет соответственно 35 и 50%. Корпорация имеет в этих странах дочерние компании АВС и ХУ. Первая компания поставляет второй свою продукцию по завышенной трансфертной цене 10 долл. за единицу, в то время как рыночная цена составляет 7 долл. Такая операция позволяет уменьшить общую величину расходов по налогообложению. Чем ниже цены, по которым реализуются товары, тем меньше сумма уплачиваемой таможенной пошлины. Для относительного уменьшения пошлины могут использоваться гибкие трансфертные цены, причем в отношении как экспортируемых, так и импортируемых товаров. При этом, занижая трансфертную цену, можно импортировать большее количество товаров, имея те же самые таможенные расходы. Если правительство страны ограничивает размер наличных денежных средств, который может быть переведен корпорацией в виде дивидендов за пределы этой страны, то увеличив трансфертные цены на продукцию корпорации, ввозимую в эту страну, можно в определенной степени нивелировать влияние этого ограничения. Как правило, таможенные тарифы увязываются с системой налогообложения прибыли: чем выше тарифы, тем меньше налоговые ставки и наоборот. Поэтому, определяя политику в области внутрифирменных цен, приходится учитывать соотношения между возможными расходами по налогообложению и таможенными пошлинами (причем в обеих странах экспортера и импортера продукции чаще всего критерий один – минимизация общей величины расходов). Некоторые страны предоставляют налоговые льготы или дополнительные субсидии компаниям в зависимости от цен на экспортируемую ими продукцию. Чем выше трансфертные цены такой продукции, тем выше льготы и субсидии. Повышение трансфертной цены обусловливает рост налогооблагаемой прибыли, а следовательно, и отчисления в виде налогов. Однако предоставляемые льготы и субсидии уменьшают, а иногда и более чем ком- пенсируют эти потери. В ряде случаев соответствующая политика трансфертных цен может использоваться для того, чтобы увеличить или уменьшить значения декларируемых показателей рентабельности деятельности логистических организаций.

Форвардная сделка по покупке валюты, котируемой с премией, позволяет застраховаться от роста ее курса выше зафиксированного в контракте. Если же сложившийся рыночный курс на момент окончания срока сделки будет менее зафиксированного в контракте, их разница будет характеризовать дополнительные затраты при покупке валюты.

Валютным свопом (swap – обмен) называют валютную операцию, при которой осуществляется наличная (на условиях спот) покупка (продажа) валюты А в обмен на валюту В с одновременной продажей (покупкой) такой же суммы валюты А в обмен на валюту В на срок (на условиях форвард). Поскольку при этом валютная позиция по сделке спот закрывается, валютный своп позволяет хеджировать (страховать) валютный риск.

Валютный опцион дает право его покупателю (держателю) купить или продать определенное количество одной валюты в обмен на другую по зафиксированному в контракте курсу на определенную дату в будущем (европейский опцион) или в течение определенного периода (американский опцион). Если в момент окончания срока европейского опциона или в течение срока американского опциона курс покупаемой (продаваемой) валюты будет более выгодным, его держатель может отказаться от реализации опциона и купить (продать) валюту по этому более выгодному курсу. При покупке опциона его продавцу выплачивается премия. Опционные контракты могут покупаться и продаваться на бирже или вне биржи. Биржевые опционные контракты являются стандартными и заключаются на определенную сумму покупаемой (поставляемой) валюты. При инвестировании капитала возможны: конвертация средств в другую валюту, размещение полученных средств на рынках финансовых инструментов этой валюты на некоторый срок и обратная конвертация средств, полученных от такого инвестирования, в исходную валюту. Эффективность инвестирования с конвертацией в другую валюту определяется доходностью инвестиций в этой валюте и изменением ее курса в течение срока инвестирования.

Если иностранная валюта необходима фирме в будущем, например, для оплаты фирмой-импортером закупленных товаров, реализуемых за национальную валюту, для страхования неблагоприятного изменения курса иностранной валюты можно заключить форвардную сделку по покупке требуемого ее количества. Возможна также операция, включающая следующие действия: * занять на требуемый срок национальную валюту; * купить необходимую иностранную валюту по курсу спот; * разместить купленную иностранную валюту на депозит на требуемый срок. Такая операция называется операцией «занять-конвертировать спот – инвестировать» (borrow – spot – invest). Если фирме требуются оборотные средства в некоторой валюте, она может взять заем в этой валюте или взять взаймы другую валюту, конвертировав ее в требуемую. Обратная конверта- ция по истечении срока займа может быть проведена по сложившемуся курсу спот или для страхования валютного риска с одновременным заключением форвардной сделки, т.е. с проведением свопа. Для хеджирования валютного риска могут использоваться фьючерсные, форвардные и опционные контракты. Технология международных финансовых операций тесно связана с созданием офшорных убежищ капитала, направлением капиталов и доходов по оптимальным налоговым маршрутам и использованием трансфертных цен во внутрифирменных внешнеторговых операциях, а также обеспечением проведения международных трансфертных операций, т.е. сделок, проводящихся на заранее определенных внутрифирменных условиях. Международные трансфертные операции интенсивно осваиваются российскими компаниями. Их использование требует глубокой проработки организационных, юридических и валютно-финансовых аспектов операций. Развитие интегрированных ЛС влечет за собой использование трансфертных цен всякий раз, как только организуется обмен товарами и услугами между структурными подразделениями одной и той же компании. Трансфертная цена представляет собой суррогат рыночной цены и применяется только для внутрифирменных расчетов. С помощью системы трансфертных цен простому обмену или поставке товаров и услуг между подразделениями фирмы придается коммерческий характер. При этом все подразделения, участвующие в этих операциях, относят их результаты на свои доходы или расходы. Система трансфертного ценообразования предназначена для выполнения ряда функций: а) обмен информацией, необходимой для принятия оптимальных управленческих решений по повышению прибыльности самостоятельных структурных подразделений корпорации; б) формирование сведений, с помощью которых можно оценивать доходы каждой структурной единицы, целесообразность и эффективность ее работы; в) повышение конгруэнтности стратегических и локальных корпоративных целей и задач. В международном масштабе эта система должна способствовать: а) минимизации общей величины налогов на прибыль; б) минимизации общей величины таможенных пошлин; в) снижению влияния национальных ограничений финансового характера; г) уменьшению негативных последствий, вызванных колебаниями курсов иностранных валют; д) укреплению престижа фирмы за рубежом. Наивысший приоритет имеют задачи минимизации расходов по налогообложению и таможенным пошлинам. Система трансфертного ценообразования может эффективно использоваться для перераспределения части доходов, подлежащих налогообложению, между дочерними компаниями, функционирующими в странах с разными уровнями налоговых ставок. Целью этого является минимизация общей суммы налогов, уплачиваемых компанией в целом. Например, ставка налога на прибыль в странах А и Х составляет соответственно 35 и 50%. Корпорация имеет в этих странах дочерние компании АВС и ХУ. Первая компания поставляет второй свою продукцию по завышенной трансфертной цене 10 долл. за единицу, в то время как рыночная цена составляет 7 долл. Такая операция позволяет уменьшить общую величину расходов по налогообложению. Чем ниже цены, по которым реализуются товары, тем меньше сумма уплачиваемой таможенной пошлины. Для относительного уменьшения пошлины могут использоваться гибкие трансфертные цены, причем в отношении как экспортируемых, так и импортируемых товаров. При этом, занижая трансфертную цену, можно импортировать большее количество товаров, имея те же самые таможенные расходы. Если правительство страны ограничивает размер наличных денежных средств, который может быть переведен корпорацией в виде дивидендов за пределы этой страны, то увеличив трансфертные цены на продукцию корпорации, ввозимую в эту страну, можно в определенной степени нивелировать влияние этого ограничения. Как правило, таможенные тарифы увязываются с системой налогообложения прибыли: чем выше тарифы, тем меньше налоговые ставки и наоборот. Поэтому, определяя политику в области внутрифирменных цен, приходится учитывать соотношения между возможными расходами по налогообложению и таможенными пошлинами (причем в обеих странах экспортера и импортера продукции чаще всего критерий один – минимизация общей величины расходов). Некоторые страны предоставляют налоговые льготы или дополнительные субсидии компаниям в зависимости от цен на экспортируемую ими продукцию. Чем выше трансфертные цены такой продукции, тем выше льготы и субсидии. Повышение трансфертной цены обусловливает рост налогооблагаемой прибыли, а следовательно, и отчисления в виде налогов. Однако предоставляемые льготы и субсидии уменьшают, а иногда и более чем ком- пенсируют эти потери. В ряде случаев соответствующая политика трансфертных цен может использоваться для того, чтобы увеличить или уменьшить значения декларируемых показателей рентабельности деятельности логистических организаций.

|

* производить оценку текущих и инвестиционных решений, их влияния на конечные финансовые результаты; * разрабатывать оптимальный график налоговых платежей; * формировать оптимальную систему управления и контроля над дебиторской и кредиторской задолженностями.

Для эффективного управления финансами необходимо учитывать:

* цели предприятия и средства их достижения (наличие дерева целей позволит выделить генеральную и основные цели фирмы на конкретный период времени и определить необходимые средства для их достижения); * результаты прошлых периодов и состояния в данный момент времени (так как это является основой для планирования будущего и позволяет определять и учитывать тенденции, финансовые пропорции и нормативные соотношения); * методы мониторинга и систему контроля за движением денежных средств и сохранением экономических показателей в заданном диапазоне (для выполнения функций наблюдения и контроля необходима систематизированная финансово-экономическая информация). В управлении финансами фирмы существует классический набор финансовых инструментов, к которым относятся: финансовый анализ; финансовое планирование (включающее разработку бюджета, баланса, динамики финансового потока); управление привлечением заемных средств (или кредитов), основным и оборотным капиталом, размещением свободных средств, инвестициями; лизинг; траст; факторинг; страхование и др. В основе финансового управления, в международной практике называемого бюджетированием, лежит разработка бюджета, включающего доходную и расходную части, а также планирование динамики движения финансового потока и составление баланса предприятия (с приложениями). Реальные условия бизнеса и неопределенность поведения субъектов рынка не дают возможность точно и обоснованно планировать, поэтому разработанные финансовые документы требуют постоянной корректировки для гибкого отражения рыночных воздействий.

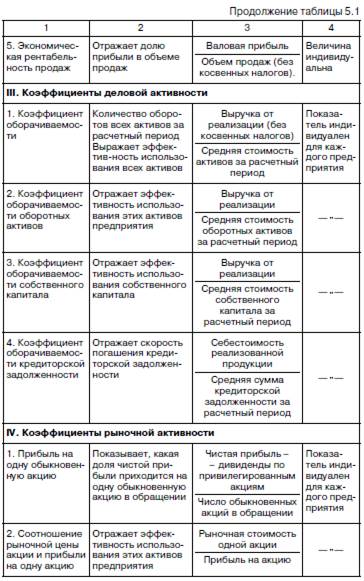

Основу финансовой системы компании составляют:

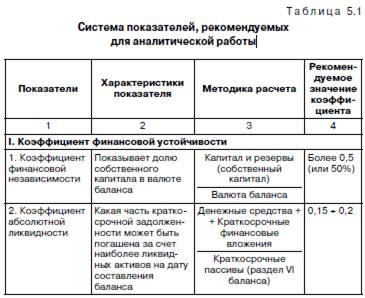

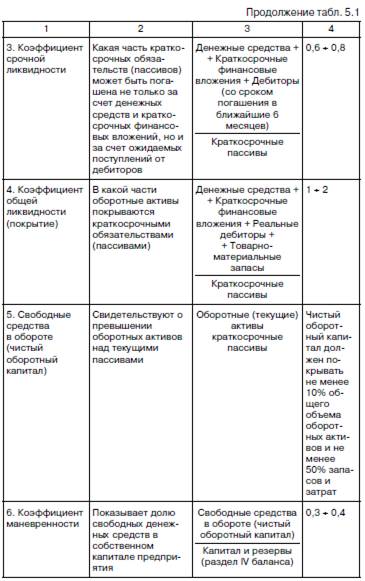

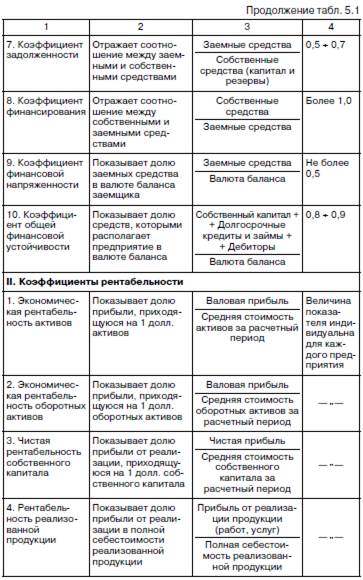

* бизнес-единицы и центры финансового управления; * консолидированные фонды и резервы различных уровней; * консолидированные балансы, управление внутренними и внешними финансовыми потоками. При проектировании финансовой системы необходимо разделить управление текущими, перспективными операциями и ключевыми проектами. Современные стандарты корпоративного управления требуют, чтобы бухгалтерский учет дополнялся управленческим или, иначе говоря, аналитическим учетом. Система аналитического учета (см. гл. 4) как бы «переводит» бухгалтерскую отчетность и другие первичные данные в вид, удобный для принятия решений, анализа и планирования деятельности компании. Ведение управленческой отчетности в обязательном порядке предполагает разработку трех стандартных плановых и отчетных документов: баланса движения денежных средств (cash flow), отчета о финансовых результатах (financial statement) и баланса компании в «управленческом» формате (balance sheet). Аналитический учет обеспечивает разработку финансовых планов компании и бюджетов ее подразделений. В сферу действия аналитического учета входит организация управления центрами прибыли и другими подобными структурами. Система оценочных показателей, рекомендуемых для ведения аналитической работы в организациях, входящих в ЛС, представлена в табл. 5.1.

* производить оценку текущих и инвестиционных решений, их влияния на конечные финансовые результаты; * разрабатывать оптимальный график налоговых платежей; * формировать оптимальную систему управления и контроля над дебиторской и кредиторской задолженностями.

Для эффективного управления финансами необходимо учитывать:

* цели предприятия и средства их достижения (наличие дерева целей позволит выделить генеральную и основные цели фирмы на конкретный период времени и определить необходимые средства для их достижения); * результаты прошлых периодов и состояния в данный момент времени (так как это является основой для планирования будущего и позволяет определять и учитывать тенденции, финансовые пропорции и нормативные соотношения); * методы мониторинга и систему контроля за движением денежных средств и сохранением экономических показателей в заданном диапазоне (для выполнения функций наблюдения и контроля необходима систематизированная финансово-экономическая информация). В управлении финансами фирмы существует классический набор финансовых инструментов, к которым относятся: финансовый анализ; финансовое планирование (включающее разработку бюджета, баланса, динамики финансового потока); управление привлечением заемных средств (или кредитов), основным и оборотным капиталом, размещением свободных средств, инвестициями; лизинг; траст; факторинг; страхование и др. В основе финансового управления, в международной практике называемого бюджетированием, лежит разработка бюджета, включающего доходную и расходную части, а также планирование динамики движения финансового потока и составление баланса предприятия (с приложениями). Реальные условия бизнеса и неопределенность поведения субъектов рынка не дают возможность точно и обоснованно планировать, поэтому разработанные финансовые документы требуют постоянной корректировки для гибкого отражения рыночных воздействий.

Основу финансовой системы компании составляют:

* бизнес-единицы и центры финансового управления; * консолидированные фонды и резервы различных уровней; * консолидированные балансы, управление внутренними и внешними финансовыми потоками. При проектировании финансовой системы необходимо разделить управление текущими, перспективными операциями и ключевыми проектами. Современные стандарты корпоративного управления требуют, чтобы бухгалтерский учет дополнялся управленческим или, иначе говоря, аналитическим учетом. Система аналитического учета (см. гл. 4) как бы «переводит» бухгалтерскую отчетность и другие первичные данные в вид, удобный для принятия решений, анализа и планирования деятельности компании. Ведение управленческой отчетности в обязательном порядке предполагает разработку трех стандартных плановых и отчетных документов: баланса движения денежных средств (cash flow), отчета о финансовых результатах (financial statement) и баланса компании в «управленческом» формате (balance sheet). Аналитический учет обеспечивает разработку финансовых планов компании и бюджетов ее подразделений. В сферу действия аналитического учета входит организация управления центрами прибыли и другими подобными структурами. Система оценочных показателей, рекомендуемых для ведения аналитической работы в организациях, входящих в ЛС, представлена в табл. 5.1.

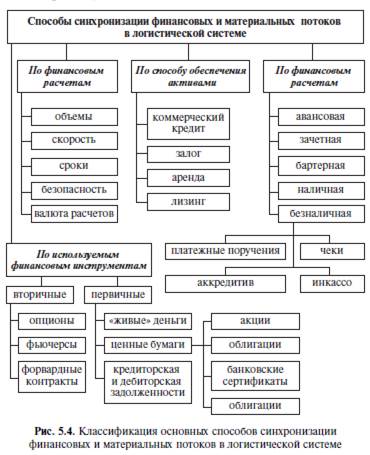

Бухгалтерские стандарты, планы счетов и подходы к аналитическому учету в России и за рубежом различны. Неодинаковы они и в различных группах стран. Различаются, в частности, принципы амортизации, правила «переноса» убытков в счет прибылей будущих периодов, шкалы налогов, способы калькуляции облагаемой прибыли и пр. Как известно, существуют две главные модели ведения бухгалтерского учета – британо-американская и континентальная. Первая система, известная как GAAP (Generally Accepted Accounting Principle), принята в странах англосаксонского мира. В Европе действует так называемая континентальная модель учета. В ЕС применяются специальные директивы по вопросам учета. Международная система финансовой отчетности (International Accounting Standards) включает порядка тридцати бухгалтерских стандартов. При параллельном ведении бухгалтерского учета в бухгалтерских книгах и отчетных документах могут появиться существенные расхождения и методические ошибки. Совместимость методов финансово-бухгалтерского учета – это ключевое условие для нормального функционирования системы управления. В ином случае отчетные документы и оперативные сводки будут читаться на разных уровнях управления по-разному. В последнее время в зарубежных корпорациях отдел финансового контроля все чаще наделяется дополнительными полномочиями и выделяется в самостоятельную службу контроллинга (см. п. 4.3). Наиболее последовательная американская модель контроллинга предполагает передачу этой службе всех вспомогательных и технических функций. За финансовыми отделами остаются только содержательные, предпринимательские аспекты финансового управления – планирование, принятие решений. Особенно важной становится функция контроля над издержками, которая осуществляется как на цеховом уровне (регистрация затрат), так и на уровне стратегического планирования и комплексной оценки. «Поведение» издержек компании проявляется в ходе оценки соотношения потоков продаж и затрат, т.е. управление финансовыми потоками помогает решению и этой проблемы. При этом речь должна идти не столько о специализированной службе издержек, сколько об общефирменной системе контроля затрат (direct cost methods) (см. гл. 4). Финансовые потоки, обусловленные характером и формой организации отношений в системе «клиент-поставщик» в ЛС, могут быть реализованы разными способами, в том числе путем подключения к электронным платежно-расчетным системам на базе международных компьютерных сетей и прежде всего к Интернету. Электронные магазины, клиентские платежные системы, поддержанные коммерческими банками, уже предлагаются на россий- ском рынке услуг. Управление платежными потоками также представляет собой элемент системы управления финансами. Финансовая система компании усложняется по мере ее роста, однако ключевые принципы организации этих потоков, так же как и организации служб финансового управления, должны сохраняться. Среди них: объективность, простота, экономичность, системная интеграция. При организации финансовых потоков в ЛС основной акцент должен быть сделан на: * организацию и автоматизацию аналитического учета; * управление бизнес-единицами путем регламентирования финансового режима центров прибыли и центров финансовой ответственности, связанных с ЛС; * унификацию форматов планово-отчетных документов, переход на международные стандарты учета; * проведение прогнозных расчетов, контроль за общей картиной функционирования ЛС; интеграцию финансовых аспектов основных административных функций и организацию контроля над издержками и расходами структурных элементов ЛС; * подключение к электронным платежно-расчетным и информационным системам. Финансовые операции в ЛС могут осуществляться по разным схемам (рис. 5.4).

Бухгалтерские стандарты, планы счетов и подходы к аналитическому учету в России и за рубежом различны. Неодинаковы они и в различных группах стран. Различаются, в частности, принципы амортизации, правила «переноса» убытков в счет прибылей будущих периодов, шкалы налогов, способы калькуляции облагаемой прибыли и пр. Как известно, существуют две главные модели ведения бухгалтерского учета – британо-американская и континентальная. Первая система, известная как GAAP (Generally Accepted Accounting Principle), принята в странах англосаксонского мира. В Европе действует так называемая континентальная модель учета. В ЕС применяются специальные директивы по вопросам учета. Международная система финансовой отчетности (International Accounting Standards) включает порядка тридцати бухгалтерских стандартов. При параллельном ведении бухгалтерского учета в бухгалтерских книгах и отчетных документах могут появиться существенные расхождения и методические ошибки. Совместимость методов финансово-бухгалтерского учета – это ключевое условие для нормального функционирования системы управления. В ином случае отчетные документы и оперативные сводки будут читаться на разных уровнях управления по-разному. В последнее время в зарубежных корпорациях отдел финансового контроля все чаще наделяется дополнительными полномочиями и выделяется в самостоятельную службу контроллинга (см. п. 4.3). Наиболее последовательная американская модель контроллинга предполагает передачу этой службе всех вспомогательных и технических функций. За финансовыми отделами остаются только содержательные, предпринимательские аспекты финансового управления – планирование, принятие решений. Особенно важной становится функция контроля над издержками, которая осуществляется как на цеховом уровне (регистрация затрат), так и на уровне стратегического планирования и комплексной оценки. «Поведение» издержек компании проявляется в ходе оценки соотношения потоков продаж и затрат, т.е. управление финансовыми потоками помогает решению и этой проблемы. При этом речь должна идти не столько о специализированной службе издержек, сколько об общефирменной системе контроля затрат (direct cost methods) (см. гл. 4). Финансовые потоки, обусловленные характером и формой организации отношений в системе «клиент-поставщик» в ЛС, могут быть реализованы разными способами, в том числе путем подключения к электронным платежно-расчетным системам на базе международных компьютерных сетей и прежде всего к Интернету. Электронные магазины, клиентские платежные системы, поддержанные коммерческими банками, уже предлагаются на россий- ском рынке услуг. Управление платежными потоками также представляет собой элемент системы управления финансами. Финансовая система компании усложняется по мере ее роста, однако ключевые принципы организации этих потоков, так же как и организации служб финансового управления, должны сохраняться. Среди них: объективность, простота, экономичность, системная интеграция. При организации финансовых потоков в ЛС основной акцент должен быть сделан на: * организацию и автоматизацию аналитического учета; * управление бизнес-единицами путем регламентирования финансового режима центров прибыли и центров финансовой ответственности, связанных с ЛС; * унификацию форматов планово-отчетных документов, переход на международные стандарты учета; * проведение прогнозных расчетов, контроль за общей картиной функционирования ЛС; интеграцию финансовых аспектов основных административных функций и организацию контроля над издержками и расходами структурных элементов ЛС; * подключение к электронным платежно-расчетным и информационным системам. Финансовые операции в ЛС могут осуществляться по разным схемам (рис. 5.4).

Ниже рассматриваются особенности некоторых их этих способов. Финансирование часто осуществляется в форме предоставления товарных кредитов. Поставки осуществляются по схеме в интересах третьего лица. Оплачиваются они обычно из кредитных ресурсов, источник которых часто находится за рубежом.

Применяются различные системы финансирования в форме предоставления товарных кредитов (коммерческие кредиты). Управление коммерческими кредитами (авансами и рассрочками) платежей также, по существу, является элементом кредитной деятельности компании.