Вопрос 2. Формирование цены на землю

Ценообразование на рынке земли зависит от специфики данного фактора производства, которая проявляется в следующем:

♦ в ее неподвижности;

♦ в ее фиксированности с точки зрения общего количества;

♦ в совершенно неэластичном предложении;

♦ в том, что используется в любом виде хозяйственной деятельности.

С экономической точки зрения, наиболее важное свойство земли заключается в том, что ее количество невозможно увеличить при росте ее цены либо уменьшить при понижении цены.

Совершенно неэластичное предложение земли означает, что цена на землю определяется уровнем спроса на отдельные участки.

Цена на землю связана с земельной рентой — ценой услуг земли.

Цена на землю представляет дисконтированную стоимость будущей земельной ренты. Чем выше рента от услуг участка земли, тем выше цена земли.

|

Экономической рентойназывается разница между фактической платой за использование ресурса и минимальным количеством средств, которое необходимо заплатить владельцам факторов, чтобы они согласились продавать факторы на рынке.

Экономическая рента — плата за пользование землей и другими строго ограниченными ресурсами. Величина земельной ренты целиком определяется спросом на земельные участки.

Рис. 10.4.1. Чистая экономическая рента

Если рента превышает равновесную цену, то объем спроса на землю со стороны фирм будет меньше существующего объема предложения земли. Некоторые собственники земли не смогут сдать в аренду свою землю, что вынудит их пойти на более низкую ренту. Если рента будет ниже своей равновесной величины, то увеличившийся спрос на землю со стороны фирм приведет к возвращению факторной цены в равновесное состояние.

Следовательно, только при конкурентной цене, когда общий объем спроса на землю равен ее фиксированному предложению, рынок будет находиться в равновесном состоянии. Ценность земли выводится всецело из ценности продукта, а не наоборот.

Рента выступает в двух основных формах:

♦ чистая экономическая рента как доход, приносимый производственным ресурсом только в силу его абсолютной ограниченности ( абсолютной неэластичности предложения);

♦ дифференциальная рента как доход, приносимый производственным ресурсом в зависимости от его качества.

Понятие ренты применимо не только к земле, но и к любому фактору, предложение которого фиксировано.

Земельные участки отличаются друг от друга своей продуктивностью, которая предопределяется их местоположением, климатическими особенностями, сферой использования и т. д. Это является объективной основой для образования дифференциальной ренты. Предположим, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Допустим, что участки, равные по площади и вложению труда и капитала, тем не менее, поскольку они различаются по плодородию, различаются по предельным и средним издержкам на единицу продукции. На лучшем участке будет получена дифференциальная рента; на среднем участке производственные издержки будут лишь компенсированы, не извлекая дохода; на худшем участке образуется убыток.

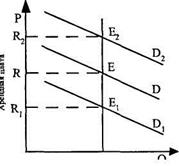

Другим фактором, формирующим ценообразование на рынке земли, выступает налогообложение. Допустим, что правительство вводит 50% -ный налог на все земельные ренты, в результате чего общий спрос на услуги тем не менее не изменится.

Другим фактором, формирующим ценообразование на рынке земли, выступает налогообложение. Допустим, что правительство вводит 50% -ный налог на все земельные ренты, в результате чего общий спрос на услуги тем не менее не изменится.

При цене, которая будет включать этот налог, люди по-прежнему будут предъявлять спрос при фиксированном предложении земли. Таким образом, рыночная цена (с учетом налога) услуг земли сохранится прежней и будет равна своему начальному значению в точке Е, отражающей рыночное равновесие. Налог целиком выплачивается собственником земли из его дохода, уменьшая тем самым этот доход. Равновесный доход собственника земли в результате уплаты налога будет равен точке Е', или лишь половине величины Е. Следовательно, вся тяжесть налога целиком переместилась к собственнику земли, отличающейся неэластичным предложением. На поведение тех, кто предъявляет спрос, налог не повлияет, потому что цена ресурса остается неизменной. Поведение собственников земли также не изменится, поскольку предложение земли фиксировано и не влияет на налог. В результате введения налога на землю хозяйство работает так же, как и до его введения. Итак, налог на чистую экономическую ренту не вызывает никаких искажений или неэффективности.

Дата добавления: 2017-09-19; просмотров: 1102;