Классификация оборотных средств

Управление оборотными средствами организаций

Сущность и классификация оборотных средств предприятия.

Оборотные средства предприятия:

- это его денежный фонд, предназначенный для обеспечения планомерного, непрерывного и расширенного процесса производства и авансируемый с одной стороны, в оборотные производственные фонды и фонды обращения, а с другой – в нематериальные и материальные оборотные активы;

– совокупность денежных средств организации, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

- часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит всю свою стоимость на вновь созданную продукцию.

ОС предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При это они переходят из сферы обращения в сферу производства и обратно.

Оборотные средства в своем движении проходят три стадии:

1. денежная

2. производственная

3. товарная

1. Д-Т – ОС, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства. На этой стадии приобретаются предметы труда (производственные запасы) и рабочая сила.

2. Т…П…Т1 – ОС участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов, готовых изделий.

3. Т1-Д1 – совершается вновь в сфере обращения. В результате реализации готовой продукции ОС снова принимают форму денежных средств.

4. Разница между денежной выручкой и первоначально затраченными средствами (Д-Д1) определяет величину денежных доходов предприятий.

Таким образом, совершая полный кругооборот (Д-Т…П…Т1-Д1), ОС функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения.

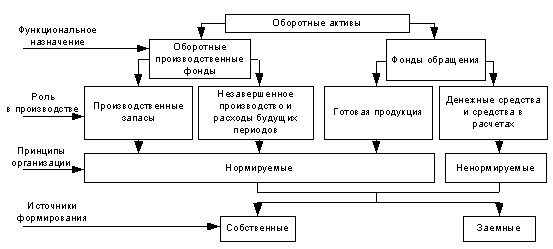

Оборотные средства предприятия, находящиеся в сфере производства называются оборотными производственными фондами, а в сфере обращения – фондами обращения.

Классификация оборотных средств

1. По сфере оборота:

· оборотные производственные фонды – предметы труда (сырье, материалы, полуфабрикаты и т.д.) и средства труда со сроком службы не более 1 года и стоимостью не более 100-кратного ММРОТ, которые участвуют лишь в одном производственном цикле, теряют при этом свою первоначальную форму и полностью переносят свою стоимость на стоимость новой готовой продукции;

· фонды обращения - средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а так же средства в расчетах и денежные средства в кассе и на счетах. Реализация готовой продукции требует определенного времени, в течение которого ранее затраченные средства пребывают в стадии расчетов между подрядчиком и заказчиком.

2. По элементам:

· производственные запасы – предметы труда, подготовленные для запуска в производственный процесс: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие, тара и тарные материалы, запасные части для текущего ремонта основных фондов и т.д.;

· незавершенное производство и полуфабрикаты собственного изготовления - предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе сборки или обработки, а так же полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия;

| Оборотные средства | ||

| Оборотные производственные фонды (сфера производства) | 1. Запасы, включая НДС; 2. сырье и материалы, 3. незаверш. пр-во, 4. расходы будущих периодов | Материальные оборотные активы |

| Фонды обращения (сфера обращения) | 1. готовая продукция и товары для перепродажи | |

| 2. Дебит задолженность 3. Краткоср фин вложения 4. Денежные ср-ва 5. Прочие оборотные активы | Нематериальные оборотные активы |

· расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (затраты на конструирование и разработку технологии новых видов изделий и т.д.);

· готовая продукция – продукция, предназначенная для реализации, является результатом производственного потребления оборотных средств;

· средства в расчетах – причитающиеся предприятию суммы денежных средств по предъявленным счетам за продукцию;

· денежные средства – свободная денежная наличность на расчетном и других счетах и в кассе предприятия.

3. По охвату нормированием:

· нормируемые оборотные средства – оборотные средства в запасах товарно-материальных ценностей;

· ненормируемые оборотные средства – дебиторская задолженность, средства в расчетах.

4. По источникам финансирования:

· собственные;

· заемные.

Соотношение между отдельными элементами оборотных фондов в стоимостном выражении или их составными частями называется структурой оборотных фондов, измеряемой в процентах. Она зависит от степени механизации, принятой технологии, организации производства, длительности производственного цикла и других факторов.

Управление оборотными активами предприятия включает два направления:

- использования;

- источники формирования.

Направления использования:

· материальные, нематериальные,

· сфера производства,

· сфера обращения.

Источники формирования:

· собственные средства,

· кредит и займы,

· кредиторская задолженность,

· привлеченные средства.

Дата добавления: 2017-08-01; просмотров: 18940;