Мультииндексная модель

«доходность-риск» Г. Марковица

В 1952 г. американский экономист Г. Марковиц опубликовал статью «Portfolio Selection», которая легла в основу теории инвестиционного портфеля. Г. Марковиц исходил из предположения о том, что инвестирование рассматривается как однопериодовый процесс, то есть полученный в результате инвестирования доход не реинвестируется [14, 40].

Под эффективным рынком понимается такой рынок, на котором вся имеющаяся информация трансформируется в изменение котировок ценных бумаг; это рынок, который практически мгновенно реагирует на появление новой информации.

Г. Марковиц считал, что инвестор, формируя свой портфель, оценивает лишь два показателя E(r) – ожидаемую доходность и σ – стандартное отклонение как меру риска (только эти два показателя определяют плотность вероятности случайных чисел при нормальном распределении). Следовательно, инвестор должен оценить доходность и стандартное отклонение каждого портфеля и выбрать наилучший портфель, который больше всего удовлетворяет его желания – обеспечивает максимальную доходность r при допустимом значении риска σ. Какой при этом конкретный портфель предпочтет инвестор, зависит от его оценки показателей «доходность-риск».

Эффективные портфели.Цель любого инвестора – составить такой портфель ценных бумаг, который бы давал максимально возможную отдачу с минимально допустимым риском. Покажем, прежде всего, взаимосвязь эффекта корреляции и риска инвестиционного портфеля.

Сравнение значений стандартных отклонений различных портфелей позволяет сделать два важных вывода: во-первых, при одних и тех же значениях ρ1,2 разным портфелям соответствуют разные величины σ, то есть при изменении соотношения ценных бумаг в портфеле меняется и риск портфеля [14, 40].

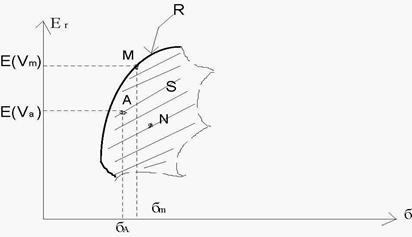

Если брать различные количества ценных бумаг (3, 4, 5, …, n), имеющих любые парные коэффициенты доходностей в пределах от (- 1) до (+ 1), и создавать из них портфели, варьируя «вес» каждой ценной бумаги, то какому-то конкретному портфелю А будет соответствовать вполне определенное соотношение ожидаемой доходности E(rA) и риска (стандартное отклонение σА). Перенеся эти соотношения на координатную плоскость с осями E(r) и σ, получим точкуАс координатами [E(rA); σA] на рис. 10.

Рис.10. График зоны возможных существований портфелей

Заштрихованная площадь S представляет зону возможного существования портфелей, создаваемых из n выбранных ценных бумаг.

Для другого набора этих же ценных бумаг с определенным «весом»каждой бумаги получим другое соотношение ожидаемой доходности и риска (например, точка N на рис. 10). Можно показать, что из любого ограниченного набора ценных бумаг, выбранных инвестором, путем варьирования их «веса» можно получить бесконечное количество портфелей. Если для каждого из портфелей определить ожидаемую доходность и стандартное отклонение, отложить их на графике (рис. 10), то получим совокупность точек – зону, определяющую все возможные портфели для выбранного количества ценных бумаг.

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

– обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

– обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Если инвестор выбрал n ценных бумаг со своими характеристиками, то найдется только одна комбинация ценных бумаг в портфеле, минимизирующая риск портфеля при каждом заданном значении ожидаемой доходности портфеля. Если обратиться к рис. 10, то вывод теоремы сводится к тому, что какую бы величину ожидаемой доходности ни определил инвестор, всегда путем перебора весов ценных бумаг портфеля можно найти такой портфель, при котором уровень риска достигает минимального значения (на рис. 10 – точка М).

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образует так называемую границу эффективности – на рис. 10 это линия R. Как видно из рисунка, при перемещении по границе вверх-вправо величины E(r) иσ увеличиваются, а при движении вниз-влево – уменьшаются.

Эффективный портфель – это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска.

На риск портфеля основное влияние оказывает степень корреляции доходностей входящих в портфель ценных бумаг – чем ниже уровень корреляции, то есть чем ближе коэффициент корреляции приближается к 0, тем ниже риск портфеля. Тогда можно предположить, что путем диверсификации – изменения количества входящих в портфель ценных бумаг и их весов – инвестор способен снизить уровень риска портфеля, не изменяя при этом его ожидаемой доходности [14, 21].

Та часть риска портфеля, которая может быть устранена путем ди-версификации, называется диверсифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого,или систематического риска.

В теории Марковица инвесторы стремятся сформировать портфель ценных бумаг, чтобы максимизировать получаемую полезность. Иными словами, каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности E(r) и уровня риска σ портфеля приносило бы ему максимальное удовлетворение потребностей и минимизировало риск при желаемой доходности.

Разные инвесторы имеют отличные друг от друга мнения об оптимальности сочетания E(r) и σ, поскольку отношение одного инвестора к риску не похоже на желание рисковать другого инвестора. Поэтому, говоря об оптимальном портфеле, надо иметь в виду, что эта категория сугубо индивидуальна и оптимальные портфели разных инвесторов теоретически отличаются друг от друга. Тем не менее каждый оптимальный портфель непременно являетсяэффективным, то есть инвесторы выбирают удовлетворяющий их портфель из набора эффективных портфелей.

Дата добавления: 2017-06-02; просмотров: 776;