ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ СОБСТВЕННОСТИ

Затратный подход предполагает поэлементную оценку объекта. Общую стоимость объекта получают суммированием стоимостей всех его элементов. Применение подхода дает пессимистическую оценку объекта, однако в российских условиях, когда фондовый рынок еще не сформирован, а рыночная информация отсутствует, этот подход часто оказывается единственно возможным.

Сущность подхода состоит в том, что проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и далее из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой подхода является[1]:

Собственный капитал = Активы – Обязательства.

Затратный подход включает два основных метода:

1) метод стоимости чистых активов;

2) метод ликвидационной стоимости.

Все методы основаны на определении в текущих ценах стоимости отдельных видов имущества и вычитании задолженностей предприятия. Они базируются на одной информационной базе - балансе предприятия. Основное их преимущество заключается в том, что все они основываются на достоверной фактической информации о состоянии имущественного комплекса предприятия. Основной недостаток - не учитывают будущие возможности предприятия в получении чистого дохода.

4.1. Метод стоимости чистых активов.

Основные сферы применения метода накопления активов:

• оценка контрольных пакетов акций предприятия;

• оценка предприятий со значительными нематериальными активами;

• оценка холдинговых или инвестиционных компаний;

• оценка предприятий, не имеющих ретроспективных данных о прибылях;

• оценка новых предприятий, недавно зарегистрированных;

Метод стоимости чистых активов предполагает оценку рыночной стоимости предприятия по рыночной стоимости его имущества, очищенной от стоимости задолженности предприятия. Это, в свою очередь, требует переоценки балансовой стоимости активов на их современную рыночную стоимость, т.е. баланс, составленный на основе затрат, заменяется балансом, в котором все активы и все обязательства показаны по рыночной стоимости. В расчет принимаются и активы, не отраженные в балансе.

Основные этапы оценки методом чистых активов:

1) оценивается недвижимое имущество предприятия по рыночной стоимости;

2) определяется рыночная стоимость машин и оборудования;

3) оценивается рыночная стоимость нематериальных активов;

4) определяется рыночная стоимость финансовых вложений (долгосрочных и краткосрочных);

5) товарно-материальные запасы переводятся в текущую стоимость;

6) оценивается дебиторская задолженность;

7) оцениваются расходы будущих периодов;

8) обязательства предприятия переводятся в текущую стоимость;

9) определяется стоимость собственного капитала путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

4.2. Оценка ликвидационной стоимости предприятия.

Оценка ликвидационной стоимости осуществляется в следующих случаях:

• компания находится в состоянии банкротства;

• стоимость компании при ликвидации может быть выше, чем при продолжении деятельности, т.е. прибыль предприятия от производственно-хозяйственной деятельности невелика по сравнению со стоимостью ее чистых активов;

• оценивается доля собственности, составляющая либо контрольный пакет акций, либо такую долю, которая способна вызвать продажу активов предприятия;

• принято решение о ликвидации предприятия.

Оценка ликвидационной стоимости необходима во многих случаях работы с несостоятельным предприятием, например:

• при определении целесообразности финансирования предприятия-должника;

• при обосновании вариантов санации предприятия без судебного разбирательства;

• при оценке заявок на покупку предприятия;

• при экспертизе программ реорганизации предприятия.

Различают три вида ликвидационной стоимости предприятий:

• упорядоченная, когда распродажа активов ликвидируемого предприятия осуществляется в течение разумного периода времени, с тем чтобы можно было получить максимально возможные цены продажи активов;

• принудительная, когда активы предприятия распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

• ликвидационная стоимость прекращения существования активов, когда активы предприятия не продаются, а списываются и уничтожаются. Стоимость предприятия в этом случае представляет собой отрицательную величину, так как в этом случае от владельца предприятия требуются определенные затраты на ликвидацию активов.

Можно выделить следующие этапы оценки ликвидационной стоимости.

Первый этап.Корректировка (при необходимости) данных бухгалтерского баланса.

Второй этап.Установление подхода к ликвидации бизнеса. Выделяют два способа ликвидации:

• обычная (упорядоченная) продажа активов;

• форсированная (ускоренная) продажа активов.

Обычная (упорядоченная) продажа обеспечивает, как правило, относительно большую выручку. Форсированная (ускоренная) продажа обеспечивает относительно меньшую выручку, но позволяет освободиться (полностью или частично) от расходов на содержание материальных активов, предназначенных к реализации. Выбор способа продажи активов ликвидируемого предприятия - это, по существу, задача на нахождение оптимума. Критерием же выступает объем чистой выручки.

Третий этап.Разработка календарного графика ликвидации активов предприятия.

Четвертый этап.Расчет валовой выручки от реализации как материальных, так и нематериальных активов путем определения их рыночной стоимости. Для этого необходимо определить рыночную стоимость каждого актива. Особое внимание уделяется определению степени ликвидности активов. Относительно более ликвидно, например, сырье по сравнению с неукомплектованным оборудованием. Продать можно далеко не все активы. В частности, гудвилл ликвидируемого предприятия утрачивает свою ценность.

Пятый этап.Определение и обоснование размеров затрат, связанных с ликвидацией предприятия. Выделяют прямые и косвенные издержки, связанные с ликвидацией предприятия. Прямые - это преимущественно комиссионные вознаграждения и гонорары третьим лицам, т.е. тем, кто в той или иной мере вовлечен в процесс реализации активов, а также оплата судебных издержек, если ликвидация коммерческих организаций происходит на основании решения суда.

Косвенные - это расходы на содержание активов, точнее, на поддержание их в товарной и привлекательной форме, а также выходные пособия и выплаты работникам предприятия, управленческие расходы.

Шестой этап.Обоснование ставки дисконта выручки от продажи активов и связанных с этой операцией неизбежных затрат. При обосновании этой ставки принимают во внимание:

• ликвидность активов компании. Скидки на низкую их ликвидность значительны. Даже готовую продукцию зачастую предлагают со скидками 30–40% от ее оптовой цены;

• масштабы издержек по продаже активов. В большинстве случаев издержки могут достигать 20% их стоимости;

• порядок продажи активов (упорядоченный или форсированный).

На этом этапе происходит оценка рисков продажи активов. Согласно международной практике риски здесь существенны, и ставки дисконтирования устанавливаются, как правило, в диапазоне от 35 до 60% (ежегодно).

Седьмой этап.Расчет ликвидационной стоимости предприятия путем дисконтирования на дату оценки доходов от продажи активов и затрат на ликвидацию бизнеса.

Тест[2].

Тест 1.Укажите, к какому подходу оценки предприятия относится метод ликвидационной стоимости:

а) доходному подходу;

б) имущественному (затратному)подходу;

в) сравнительному подходу;

г) рыночному подходу;

д) все ответы неверны.

Тест 2.Укажите, в каком из ниже перечисленных случаев затратный подход является наиболее приемлемым.

а) для оценки объектов специального назначения не имеющих аналогов;

б) для оценки новых или планируемых объектов;

в) для оценки недоходных объектов;

г) во всех перечисленных случаях.

Тест 3.К недостаткам затратного метода можно отнести:

а) метод не может быть применен для объектов любого типа;

б) трудности с получением данных о продажах сопоставимых объектов;

в) метод не может быть использован для оценки новых объектов;

г) метод не учитывает перспектив развития объекта и будущие доходы;

д) все ответы неверны.

Тест 4.Оценка стоимости собственного капитала методом чистых активов предусматривает:

а) оценку основных средств предприятия;

б) оценку всех активов предприятия;

в) оценку всех активов предприятия за вычетом всех его обязательств;

г) все ответы верны.

Тест 5.К недостаткам метода чистых активов можно отнести:

а) метод не может быть применен для объектов любого типа;

б) трудности с получением данных о продажах сопоставимых объектов;

в) метод не может использоваться для оценки новых объектов;

г) метод не учитывает перспектив развития объекта и будущие доходы;

д) все ответы неверны.

Тест 6.Укажите правильное определение действительного валового дохода.

а) это доход, получаемый от недвижимости при полной ее загруженности без учета потерь и расходов;

б) это доход, получаемый от недвижимости при полной ее загруженности минус потери от недозагрузки помещений, смены арендаторов и неплатежей арендаторов;

в) это доход, получаемый от недвижимости при полной ее загруженности минус потери от недозагрузки помещений, неплатежей арендаторов и минус операционные расходы;

г) это потенциальный валовой доход за вычетом всех потерь и расходов;

д) все ответы неверны.

Тест 7. Укажите правильное определение чистого операционного дохода.

а) это доход, получаемый от недвижимости при полной ее загруженности без учета потерь и расходов;

б) это доход, получаемый от недвижимости при полной ее загруженности минус потери от недозагрузки помещений, смены арендаторов и неплатежей арендаторов;

в) это доход, получаемый от недвижимости при полной ее загруженности минус потери от недозагрузки помещений, смены арендаторов и минус операционные расходы и отчисления в резерв на замещение;

г) это действительный валовой доход минус потери от недозагрузки помещения, смены арендаторов и неплатежей арендаторов;

д) это потенциальный валовой доход минус операционные расходы и отчисления на резерв замещения.

Тест 8.Из нижеперечисленных укажите показатель, который не используется при оценке стоимости зданий методом капитализации дохода.

а) арендная ставка за 1кв.м. площади здания;

б) площадь здания;

в) операционные расходы по содержанию здания;

г) устранимый физический износ;

д) норма возврата капитала.

Тест 9.Укажите, какие виды расходов из нижеперечисленных, относятся к расходам на замещение.

а) налоги на имущество;

б) расходы на уборку территории;

в) расходы на коммунальные услуги (свет, вода, газ);

г) расходы на окраску фасада здания;

д) все ответы неверны.

Тест 10.Укажите, какие виды расходов из нижеперечисленных относятся к переменным расходам.

а) расходы на окраску фасада здания;

б) налоги на имущество;

в) расходы на замену сантехнического оборудования;

г) страховые взносы;

д) расходы на коммунальные услуги (свет, вода, газ).

Тест 11.При оценке недвижимости методом сравнения продаж используются следующие элементы сравнения за исключением:

а) типичный срок экспозиции объекта;

б) независимость субъектов сделки;

в) стоимость движимого имущества;

г) условия финансирования сделки купли-продажи;

д) степень износа объекта.

Тест 12.Основными критериями при выборе объектов-аналогов являются все нижеперечисленные признаки за исключением:

а) время продажи объекта;

б) место расположения объекта;

в) условия финансирования объекта;

г) физические характеристики объекта;

д) все ответы верны.

Тест 13.Какие из нижеперечисленных элементов сравнения объектов недвижимости рассчитываются на основе процентных поправок?

а) назначение использования объекта;

б) местоположение объекта;

в) проведенный косметический ремонт;

г) дополнительные улучшения - наличие гаража;

д) все ответы неверны.

Тест 14.Какие из нижеперечисленных элементов сравнения объектов недвижимости рассчитываются на основе денежных относительных поправок?

а) износ объекта;

б) дополнительные улучшения – наличие автостоянки;

в) местоположение объекта;

г) проведенный косметический ремонт;

д) назначение использования объекта.

Тест 15.Какие из нижеперечисленных элементов сравнения объектов недвижимости рассчитываются на основе денежных абсолютных поправок?

а) местоположение объекта;

б) время продажи объекта;

в) проведенный косметический ремонт;

г) износ объекта;

д) дополнительные улучшения - наличие гаража;

Тест 16.Если на объекте – аналоге проведен косметический ремонт, а на оцениваемом объекте требуется косметический ремонт, то денежная относительная поправка вносится:

а) со знаком минус к стоимости оцениваемого объекта;

б) со знаком плюс к стоимости оцениваемого объекта;

в) со знаком минус к стоимости объекта - аналога;

г) со знаком плюс к стоимости объекта - аналога;

д) вносится денежная абсолютная поправка со знаком плюс к стоимости оцениваемого объекта.

Тест 17. Физический износ здания проявляется:

а) в устаревшей архитектуре здания;

б) в повреждении окраски здания;

в) в непосредственной близости здания к малопривлекательным объектам, например, к бензоколонке;

г) в морально устаревшем инженерном обеспечении;

д) в общем упадке района, в котором находится здание.

Тест 18. Функциональный износ здания проявляется:

а) в устаревшей архитектуре здания;

б) в повреждении окраски здания;

в) в непосредственной близости здания к малопривлекательным объектам, например, очистным сооружениям;

г) в общем упадке района, в котором находится здание;

д) все ответы неверны.

Тест 19. Внешний износ офисного здания проявляется:

а) в устаревшем инженерном оборудовании;

б) в непосредственной близости к малопривлекательным объектам, например, к очистным сооружениям;

в) в устаревшей архитектуре здания;

г) в физическом разрушении фундамента здания;

д) все ответы неверны.

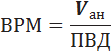

Тест 20. Как рассчитывается валовой рентный мультипликатор:

а) делением цены продаж на доход;

б) делением чистого операционного дохода на цену продажи;

в) делением потенциального валового дохода на действительный валовой доход;

г) делением действительного валового дохода на цену продаж;

д) все ответы неверны.

Тест 21. Какой из следующих элементов может рассматриваться как внутреннее улучшение дачного земельного участка?

а) подъездная дорога к участку;

б) фруктовые деревья на участке;

в) линия электропередачи;

г) насосная станция;

д) все ответы неверны.

Тест 22. Оценка земельных участков может проводиться с целью:

а) определения налогооблагаемой базы;

б) вовлечения земельных участков в активный рыночный оборот;

в) определения стоимости земельного участка при ипотечном кредитовании;

г) определения стоимости застроенных земельных участков для целей страхования;

д) во всех вышеперечисленных случаях.

Тест 23. При определении наиболее эффективного использования земельного участка учитываются:

а) физические возможности для предполагаемого использования;

б) правовая обоснованность предполагаемого использования;

в) финансовая осуществимость предполагаемого использования;

г) предполагаемое использование приводит к наивысшей стоимости земельного участка;

д) всё вышеперечисленное.

Тест 24. Сделка купли-продажи предусмотрена российским законодательством для земельных участков, оформленных правом:

а) частной собственности;

б) пожизненного наследуемого владения;

в) постоянного бессрочного пользования;

г) долгосрочной аренды;

д) а) и б).

Тест 24. К какой категории земли относится садоводческое товарищество, организованное при промышленном предприятии, находящееся в пределах границы города?

а) к землям сельскохозяйственного назначения;

б) к землям предприятий промышленности, транспорта, обороны;

в) к землям населённых пунктов;

г) к землям природоохранного назначения;

д) все ответы неверны.

Тест 25. В понятие правового статуса земельного участка не включается:

а) требования к плотности и высоте застройки;

б) указание формы собственности на землю;

в) запрещение изменения целевого назначения земель;

г) характеристика плодородия почвы;

д) всё вышеперечисленное входит в понятие правового статуса земельного участка.

Тест 26. При оценке застроенного земельного участка методом остатка используются все нижеперечисленные показатели за исключением:

а) чистый операционный доход, приносимый земельным участком и расположенным на нём зданием;

б) норма дохода на капитал для земельного участка;

в) норма возврата капитала для земельного участка;

г) срок службы здания, расположенного на земельном участке;

д) используются все вышеперечисленные показатели.

Тест 27. Метод остатка можно использовать при оценке:

а) сельскохозяйственных земель;

б) земель населённых пунктов, застроенных общественными объектами;

в) земель населённых пунктов, застроенных торговыми помещениями;

г) лесных земель;

д) все ответы неверны.

Тест 28. Метод капитализации земельной ренты используется для оценки:

а) земель природоохранного назначения;

б) земель населённых пунктов, застроенных общественными объектами;

в) земель под промышленными предприятиями;

г) земель сельскохозяйственного назначения;

д) все ответы неверны.

Тест 29. При оценке методом сравнения продаж земельных участков, застроенных торговыми предприятиями, в качестве единицы сравнения кроме квадратного метра торговой площади также используется:

а) цена за один гектар площади;

б) цена за один фронтальный метр;

в) цена за один кубический метр объёма здания;

г) цена за лот;

д) все ответы неверны.

Тест 30. При оценке земельных участков в деловых центрах крупных городов методом сравнительных продаж в качестве единицы сравнения используется:

а) цена за лот;

б) цена за один гектар площади;

в) цена за один кубический метр объёма здания;

г) цена за один квадратный метр площади земельного участка;

д) все ответы неверны.

Тест 31. Основными показателями при выборе объектов-аналогов в процессе оценки земли являются все нижеперечисленные элементы за исключением:

а) время продажи земельного участка;

б) местоположение земельного участка;

в) условия финансирования сделки купли-продажи земли;

г) физические характеристики земельного участка;

д) все ответы верны.

Тест 32. Из нижеперечисленных укажите метод оценки земли, который основывается на экономическом принципе замещения?

а) метод дисконтированных денежных потоков;

б) метод предполагаемого использования; в) метод капитализации дохода;

г) метод выделения;

д) все ответы неверны.

Тест 33. При определении рыночной стоимости застроенного земельного участка методом выделения из рыночной стоимости единого объекта недвижимости (земельного участка и здания) вычитается:

а) рыночная стоимость земельного участка;

б) восстановительная стоимость здания;

в) величина накопленного износа здания;

г) стоимость воспроизводства здания;

д) все ответы неверны.

Тест 34. Какой метод оценки невозможно использовать для определения оценочной стоимости незастроенного земельного участка?

а) метод капитализации земельной ренты;

б) метод сравнения продаж;

в) метод выделения;

г) можно использовать все перечисленные методы;

д) все ответы неверны.

Тест 35. При оценке свободного массива земли, лучшим вариантом использования которого будет типовая дачная застройка, используется метод:

а) выделения;

б) предполагаемого использования;

в) распределения;

г) капитализации дохода;

д) все ответы неверны.

Тест 36. Оценка земельных участков по затратам на инфраструктуру используется для определения стоимости:

а) сельскохозяйственных земель;

б) земель под жилищное строительство;

в) земель водного фонда;

г) земель лесного фонда;

д) все ответы неверны.

Тест 37. Какие из нижеперечисленных факторов не оказывают существенного воздействия на оценочную стоимость земельного участка, предназначенного под многоэтажную жилищную застройку в городе?

а) местоположение;

б) плодородие почвы;

в) величина доходов населения;

г) инженерно-геологические характеристики земли;

д) все факторы оказывают существенное воздействие.

Тест 38. Результаты кадастровой оценки городских земель необходимы для следующих целей:

а) создания земельного кадастра;

б) формирования налогооблагаемой базы городских земель;

в) обоснования наиболее перспективных направлений застройки;

г) определения ставок арендной платы за муниципальные земли;

д) во всех вышеперечисленных случаях.

Тест 39. При определении градостроительной ценности земельных участков под промышленными предприятиями не учитывается:

а) близость к транспортным магистралям;

б) экологическая обстановка в районе расположения;

в) близость к жилым массивам;

г) уровень развития производственной инфраструктуры;

д) учитываются все вышеперечисленные факторы.

Тест 40. Какие из нижеперечисленных факторов учитываются со знаком минус при определении градостроительной ценности земли в селитебной зоне?

а) доступность населения к объектам здравоохранения;

б) обеспеченность централизованным инженерным оборудованием;

в) наличие зон архитектурных памятников;

г) загрязнение воздушного бассейна;

д) все ответы неверны.

Тест 41. Дополнительный доход, возникающий в результате интенсификации производства на лучших по плодородию землях, называется:

а) абсолютной рентой;

б) дифференциальной рентой 1 по плодородию;

в) дифференциальной рентой 2;

г) дифференциальной рентой 1 по местоположению;

д) монопольной рентой.

Тест 42. Какие из нижеперечисленных факторов не оказывают существенного воздействия на оценочную стоимость земельного участка сельскохозяйственного назначения?

а) местоположение; б) плодородие почвы; в) величина доходов населения;

г) величина земельного налога;

д) все факторы существенно влияют на оценочную стоимость.

Тест 43. Какой из нижеперечисленных методов наиболее широко используется для оценки сельскохозяйственных земель в России?

а) метод распределения;

б) метод капитализации земельной ренты;

в) метод остатка;

г) метод выделения;

д) все ответы верны.

Задачи[3]

Задача 1. Определить методом капитализации дохода стоимость здания, приносящего чистый операционный доход в размере 40000 долларов в год. Сопоставимое с оцениваемым здание недавно было продано за 260 000 долларов. Чистый операционный доход по сопоставимому объекту составил 52 000 долларов.

Ответ: R = 52 000 / 260 000 = 0.2. PV = 0.2 * 40000 = 200 000 долларов.

Задача 2. Площадь здания, предназначенного для сдачи в аренду 9 000 м2 , из них 350 м2 составляют потери от недозагрузки. Остальная площадь сдана в аренду по 140 долларов за м2 . Операционные расходы составляют 30% от потенциального валового дохода. Коэффициент капитализации равен 16%. Рассчитать рыночную стоимость здания.

Ответ: 5 298 125 долларов.

Задача 3. Определить рыночную стоимость объекта, состоящего из здания и земельного участка. Земельный участок оценивается в 80 млн. рублей. Соответствующая ставка дохода на инвестиции определена в 11%. Чистый операционный доход, полученный от данного объекта, составляет 60 млн. рублей. Норма возмещения капитала исчисляется по методу Ринга (прямолинейному методу), а срок экономической жизни здания составляет 25 лет.

Ответ: 421.33 млн. руб.

Задача 4. Определить рыночную стоимость объекта, состоящего из здания и земельного участка. Стоимость земельного участка составляет 35 млн. рублей. Соответствующая ставка дохода на инвестиции - 13%. Чистый операционный доход, полученный от данного объекта, составляет 55 млн. рублей. Норма возмещения капитала рассчитывается по методу Инвуда (аннуитетному методу), а срок экономической жизни здания равен 35 годам.

Задача 5. Оценивается отдельно стоящее административное двухэтажное здание площадью 1 000 м2 , требующее косметического ремонта. Имеется аналог - отдельно стоящее двухэтажное здание площадью 800 м2 , в котором проведен косметический ремонт. Аналог был продан по цене 600 000 долларов.

Имеются следующие данные по парным продажам:

| Объект | Физические характеристики и назначение объекта | Состояние | Цена (долл.) |

| А | Отдельно стоящее административное одноэтажное здание площадью 300 м2 | Требуется косметический ремонт | 120 000 |

| С | Отдельно стоящее административное одноэтажное здание площадью 400 м2 | Проведен косметический ремонт | 260 000 |

Рассчитать поправку на косметический ремонт. Рассчитать рыночную стоимость административного двухэтажного кирпичного здания площадью 1000 м2.

Ответ: 500 000 руб.

Задача 6. Оценивается отдельно стоящее офисное двухэтажное кирпичное здание, расположенное в Южном округе. Сопоставимый аналог, проданный недавно, находится в Центральном (лучшем) округе и стоит 8 000 000 долларов. Оценщик имеет следующие данные о сопоставимых продажах:

| Объект | Физические характеристики и назначение объекта | Местоположение | Время продажи | Цена (долл.) |

| А | Двухэтажное кирпичное здание под офис | Южный округ | Недавно | 3 600 000 |

| Б | Те же самые | Южный округ | 2 года назад | 3 200 000 |

| С | Те же самые | Центральный округ | Недавно | 14 400 000 |

Рассчитать поправку на местоположение. Рассчитать рыночную стоимость офисного двухэтажного кирпичного здания, расположенного в Южном округе.

Задача 7. Оценивается одноэтажное административное здание с износом в 25%. Имеются следующие данные по недавно проданным объектам - аналогам:

| Объект | Процент износа | Цена (долл.) |

| А | 120 000 | |

| Б | 37 400 | |

| С | 116 200 |

Рассчитать процентную ставку на износ... Рассчитать рыночную стоимость одноэтажного административного здания с износом в 25%.

Ответ: 118 500 руб.

Задача 8. Оценивается двухэтажное кирпичное здание с автостоянкой на десять машин. Имеется аналог - двухэтажное кирпичное офисное здание без автостоянки, проданный по цене 600000 долларов. Кроме того, имеются данные по следующим объектам-аналогам:

| Объект | Наличие автостоянки | Физические характеристики и назначение | Цена (долл.) |

| А | Имеется автостоянка на десять машин | Двухэтажное кирпичное офисное здание | 545 000 |

| Б | Отсутствует | Те же самые | 510 000 |

Задача 9. Определить затратным подходом стоимость земельного участка со строениями. Известны следующие данные: площадь дома - 110 м2 , себестоимость 1 м2 - 250 долларов, площадь гаража - 50 м2 , себестоимость 1 м2 - 80 долларов, стоимость всех других сооружений на даче - 2500 долларов, устранимый физический износ дома - 3500 долларов, неустранимый физический износ дома - 2000 долларов, устранимый функциональный износ дома - 1500 долларов, рыночная стоимость земельного участка - 6000 долларов.

Задача 10. Используя затратный подход, оцените стоимость объекта, включающего: - здание, площадью 1500 кв. м при стоимости строительства 1 кв.м. здания 500 долларов; - гараж, площадью 360 кв. м при стоимости строительства 1 кв. м 120 долларов; - стоимость всех других сооружений 9000 долларов; 52 - устранимый физический износ здания 12000 долларов; - устранимый функциональный износ здания 5000 долларов; - стоимость земельного участка 44000 долларов.

Задача 11. Имеются данные по трём недавно проданным сопоставимым участкам с расположенными на них складскими помещениями:

| Сопоставимый земельный участок | Цена продажи | Потенциальный валовой доход (дол.) |

| Участок 1 | 400 000 | 105 000 |

| Участок 2 | 500 000 | 122 250 |

| Участок 3 | 300 000 | 73 171 |

Рассчитайте с помощью валового мультипликатора дохода стоимость земельного участка со складским помещением, если потенциальный валовой доход от оцениваемого объекта составил 92 000 долларов.

Ответ: 367 984,3 руб.

Задача 12. Определить оценочную стоимость земельного участка, если стоимость расположенного на нём здания составляет 3 000 тысяч рублей, срок его экономической жизни 25 лет, норма возмещения капитала определяется по прямолинейному методу. Ставка дохода на инвестиции составляет 18%, чистый операционный доход от объекта в первый год эксплуатации составил 700 тысяч рублей.

Ответ: 222.22 тыс. руб.

Задача 13. Определить рыночную стоимость объекта, состоящего из здания и земельного участка используя следующие данные: стоимость здания - 2500 млн. рублей; срок экономической жизни здания - 50 лет; норма возмещения капитала исчисляется по прямолинейному методу; ставка дохода на инвестиции - 16%; чистый операционный доход от объекта - 470 млн. рублей.

Задача 14. Определить рыночную стоимость объекта, состоящего из сооружения и земельного участка, если известно, что рыночная стоимость53 сооружения составляет 300 тысяч рублей. Продолжительность его экономической жизни 30 лет, соответствующая ему ставка дохода на инвестиции равна 10%. В первый год эксплуатации данный объект принес чистый операционный доход в размере 40 тысяч рублей. Расчет возмещения капитала ведется по методу Инвуда (аннуитетному методу).

Задача 15. Оцените стоимость земельного участка, на котором находится недавно построенное сооружение стоимостью 450 млн. рублей. Продолжительность экономической жизни сооружения 40 лет, соответствующая ставка дохода на инвестиции равна 12%. В первый год эксплуатации земельный участок с сооружением принесли чистый операционный доход в 65 млн. рублей. Норма возмещения капитала для сооружения рассчитывается по методу Инвуда (аннуитетному методу).

Задача 16. Оценивается предприятие со следующими данными по балансу: основные средства - 4500, запасы - 1300, дебиторская задолженность - 1800, денежные средства - 550, долговые обязательства - 2300. Согласно заключению оценщика основные средства стоят на 25% дороже, 40% запасов устарело и может быть продано за 60% балансовой стоимости, 25% дебиторской задолженности не будет собрано. Определить стоимость предприятия по методу чистых активов.

Задача 17. Рассчитайте ликвидационную стоимость предприятия исходя из следующих данных балансового отчёта:

| Актив | Пассив | ||

| Основные средства | 12 500 | Долговые обязательства | 3 600 |

| Запасы | 1 400 | Кредиторская задолженность | 1 900 |

| Дебиторская задолженность | 1 600 | ||

| Денежные средства |

Согласно заключению оценщика основные средства стоят на 20% дороже, 80% запасов устарело и может быть продано за 45% балансовой стоимости, 60% дебиторской задолженности не будет собрано. Выходные пособия работникам и прочие затраты на ликвидацию составят 1724.

Задача 18. Проведите оценку ликвидационной стоимости предприятия, используя следующие данные:

| АКТИВ | % корректировки | |

| Основные средства | 2 000 | +50% |

| Запасы | -30% | |

| Дебиторская задолженность | -40% | |

| Денежные средства | 0% | |

| Всего активы | 3 130 | |

| ПАССИВ | ||

| Обязательства | 1 900 | 0% |

Выходные пособия и прочие затраты на ликвидацию составили – 700.

Оценка стоимости зданий и сооружений[4].

Доходный подход

В основе доходного подхода лежит принцип ожидания, который утверждает, что стоимость объекта оценки определяется величиной будущих выгод ее владельца. Оценка доходным подходом предполагает, что потенциальные покупатели рассматривают приносящий доход объект оценки с точки зрения инвестиционной привлекательности, то есть как объект вложения с целью получения в будущем соответствующего дохода.

Доходный подход включает два метода: метод прямой капитализации и метод дисконтированных денежных потоков.

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период в том случае, если доходы от объекта стабильны или меняются с постоянным темпом прироста. При использовании метода дисконтированных денежных потоков доход от предполагаемого использования недвижимости рассчитывается на несколько прогнозных лет и учитывается выручка от перепродажи объекта недвижимости в конце прогнозного периода. Данный метод применяется, когда доходы меняются от периода к периоду, т.е. они не стабильны.

4.3. Метод капитализации доходов.

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации. Базовая формула расчета имеет следующий вид:

,

,

где PV – стоимость объекта недвижимости; R – коэффициент капитализации; ЧОД – чистый операционный доход.

Чистый операционный доход (ЧОД) – это действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

ЧОД = ДВД – ОР.

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода. Операционные расходы принято делить на:

• условно-постоянные;

• условно-переменные или эксплуатационные;

• расходы на замещение, или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставленных услуг:

• налог на имущество;

• страховые взносы (платежи по страхованию имущества);

• заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) плюс налоги на нее.

К условно-переменным расходам относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг:

• коммунальные;

• на содержание территории;

• на текущие ремонтные работы;

• заработная плата обслуживающего персонала;

• налоги на заработную плату;

• расходы по обеспечению безопасности;

• расходы на управление.

Расходы, не учитываемые при оценке в целях налогообложения :

• экономическая и налоговая амортизация, которая рассматривается при расчетах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационным расходом;

• обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости (при оценке предполагается типичное финансирование для данного вида недвижимости, а влияние нетипичного финансирования должно быть исключено);

• подоходный налог тоже не является операционным расходом (это налог на личный доход, который может зависеть от факторов (форма владения, состав прав собственности, налоговый статус владельца), не связанных с оцениваемой недвижимостью);

• дополнительные капитальные сооружения обычно увеличивают доход, общую стоимость или продлевают экономический срок эксплуатации. Расходы, связанные с ними, нельзя относить к операционным;

• предпринимательские расходы владельца недвижимости, которые не приводят к увеличению дохода, получаемого от недвижимости, тоже не относятся к операционным.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся улучшений (кровля, покрытие пола, санитарно-техническое оборудование, электроарматура). Предполагается, что денежные средства резервируются на счете (хотя большинство владельцев недвижимости в действительности этого не делают). Резерв на замещение рассчитывается оценщиком с учетом стоимости быстроизнашивающихся активов, продолжительности срока их полезной службы, а также процентов, начисляемых на аккумулируемые на счете средства.

Если не учесть резерва на замещение, то чистый операционный доход будет завышенным. В случаях, когда недвижимость приобретается с привлечением заемных средств, оценщик в расчетах использует такой уровень доходов как денежные поступления до уплаты налогов. Денежные поступления до уплаты налогов равны чистому операционному годовому доходу за вычетом ежегодных затрат по обслуживанию долга, т.е. отражают денежные поступления, которые владелец недвижимости ежегодно получает от ее эксплуатации.

Действительный валовой доход (ДВД)– это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель. Но это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам.

Потенциальный валовой доход (ПВД)– доход, который можно получить от недвижимости, при 100%-ном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД = S • Са,

где S – площадь, сдаваемая в аренду, м2; Са – арендная ставка за 1 м2.

Договор аренды – основной источник информации о приносящей доход недвижимости. Аренда – предоставление арендатору (нанимателю) имущества за плату во временное владение и пользование. Право сдачи имущества в аренду принадлежит собственнику данного имущества. Арендодателями могут быть лица, уполномоченные законом или собственником сдавать имущество в аренду. Одним из основных нормативных документов, регламентирующих арендные отношения, является Гражданский кодекс РФ.

Дата добавления: 2017-06-02; просмотров: 5728;