Меры по оптимизации имущественного комплекса организации

При оценке стоимости и структуры основных средств (внеоборотные активы), запасов (оборотные актины) неплатежеспособного предприятия необходимо провести классификацию и оценку их состояния с целью обработки мер по их дальнейшему использованию при финансовом оздоровлении предприятия. Варианты возможного использования основных средств и запасов могут стать существенной частью плана финансового оздоровления предприятия.

Оценка состояния основных средств и запасов осуществляется с позиций ликвидности возможности их мобилизации для погашения кредиторской задолженности, не затрагивая объемы выпуска продукции в рентабельном производстве.

Состояние основных средств предприятия можно охарактеризовать следующими показателями:

- фондоотдача (объем продукции, полученный с одного рубля основных средств), или коэффициент оборачиваемости основных средств;

- коэффициент износа основных средств;

- коэффициент обновления и выбытия основных средств.

Малая загрузка основных средств, большой удельный вес неиспользуемого оборудования обусловливают низкий; уровень фондоотдачи.

В то же время при значительном износе основных средств показатель фондоотдачи может быть высоким. Поэтому оценивать состояние основных средств предприятия необходимо в динамике за ряд отчетных периодов и в комплексе трех коэффициентов для выбора лучшего варианта финансового оздоровления предприятия, связанного с основными средствами.

Финансово-экономическое состояние предприятия, его платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы Чем выше показатели оборачиваемости, тем быстрее средства, вложенные активы, приносят денежный доход, тем больше возможностей у предприятия для оплаты своих долгов.

Повышение оборачиваемости запасов идетельствует о повышении эффективности управления запасами. Накопление запасов предприятия говорит о снижении оборачиваемости запасов.

Снижение оборачиваемости готовой продукции свидетельствует о проблемах организации со сбытом продукции, неэффективности или отсутствии маркетинговой политики.

Снижение оборачиваемости материальных запасов свидетельствует о снижениях выпуска продукции и эффективности использования денежных ресурсов, замораживании капитала.

Важное значение имеет сокращение затрат в незавершенном производстве.

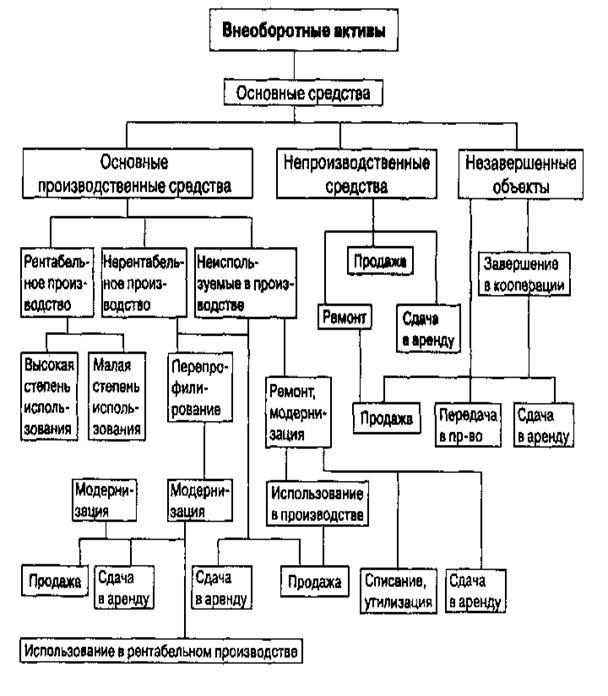

Рассматривая отдельные элементы запасов (материальные запасы, готовая продукция, затраты в незавершенном производстве, расходы будущих периодов), их следует разделить по видам производства с выделением рентабельного, нерентабельного производства и неиспользуемого в производстве (непроизводственные).

Рис. 5.7. Пути оптимизации состояния оборотных активов в части запасов

Из приведенных рисунков видно, что платежеспособность проявляется в расширении финансовых потоков, обеспечивающих производство, реализацию продукции и своевременное выполнение своих обязательств. Нарушение финансовых потоков прежде всего ведет к дефициту оборотных активов, что предопределяет опережающий рост обязательств и отражается на снижении объема выпуска и реализации продукции, т. е. в конечном итоге на сокращении объема выручки.

Дата добавления: 2017-06-02; просмотров: 614;