Графическое представление уровня безубыточности многопродуктового производства

Очевидно, что часть продукции, которую выпускает организация в текущем периоде, обеспечивает покрытие, помимо переменных, и постоянных затрат организации. И лишь произведенное сверх этого объема позволяет получить прибыль.

Наибольший интерес для руководителей организации представляет определение уровня безубыточности, то есть объема производства, который позволит покрыть все затраты и начать получать прибыль. Аналитическое рассмотрение уровня безубыточности, приведенное в предыдущем разделе, не дает очевидного ответа на вопрос о том, сколько же нужно произвести, чтобы покрыть все затраты. Гораздо легче это понять, используя графическое представление данных.

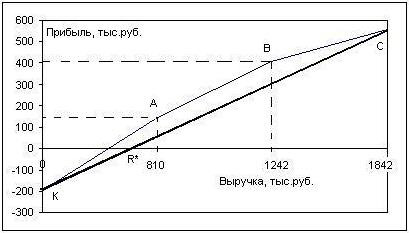

В разделе 5.1.1 мы строили графики безубыточности для однопродуктового производства, откладывая на оси абсцисс уровень выпуска в натуральных единицах. Однако в случае многопродуктового производства сравнивать единицы разных видов продукции между собой невозможно, поэтому самым разумным общим измерителем можно выбрать денежный. Тогда уровень безубыточности можно будет считать в терминах выручки – R* (см. формулу 5.1). Для графической интерпретации уровня безубыточности используем модель, которую мы обсуждали при построении рисунка 5.2, - речь идет о зависимости прибыли (вклада) от выручки.

На рисунке 5.3 ось абсцисс представляет собой величины выручки за период. Она пересекается с осью ординат в точке 0. Выручку от реализации разных продуктов откладывают на графике последовательно, начиная с «продукта-кормильца», который дает максимальный объем продаж в денежном выражении. В примере 8 это были пельмени (А). Если предприятие ничего не производит, его выручка R = 0, а финансовый результат за этот период π = –FC (точка К). Значит, график должен начаться на оси ординат в точке, соответствующей величине постоянных затрат.

Рисунок 5.3. Точка безубыточности многопродуктового производства.

Отрезок КА соответствует росту финансового результата при увеличении производства продукта А, поэтому ордината точки А определяется как

Отрезок, соответствующий продукту В, откладывается следующим по тому же принципу: выручка от его реализации добавляется к величине выручки продукта А на оси абсцисс, а величина вклада – на оси ординат. Координаты точки В – (1242 (810+432) тыс. ден. ед.; 408 (144+264) тыс. ден. ед.). Далее откладываются следующие продукты. Для примера 8 это продукт С (1842 тыс. ден. ед., 556 тыс. ден. ед.). Образуется фигура, напоминающая лук с тетивой. Пересечение «тетивы» (отрезка КС) с осью абсцисс, которая соответствует p = 0, даст нам точку безубыточности R*.

Математически ее можно найти, используя формулу (5.1):

Порядок, в котором мы откладываем на оси абсцисс отрезки, соответствующие продуктам, безразличен, однако, если начать с самых «доходных» продуктов, сразу становится понятно, когда компания выходит на уровень безубыточности. В нашем случае оказывается, что уже первый из рассматриваемых продуктов (при плановом объеме реализации, разумеется) позволяет покрыть все затраты, остальные продукты приносят лишь дополнительную прибыль. Не у всех компаний есть продукт, который дает покрытие всех постоянных затрат, возможно, несколько отрезков окажутся ниже нулевого уровня прибыли на графике – главное, чтобы не весь «лук с тетивой» целиком оказался под осью абсцисс.

Целью анализа безубыточности является поиск путей для дальнейшего роста прибыли предприятия, то есть для того, чтобы отрезок КС пересекал ось абсцисс как можно левее. Очевидно, что чем круче будут подниматься отрезки, соответствующие разным продуктам, тем левее окажется «тетива» этого «лука»[7].

Наклон отрезков определяется долей вклада в выручке от реализации продукта, то есть величиной n:

Чем больше углы наклона отрезков к оси абсцисс, тем ниже точка безубыточности. Таким образом, преобладание в ассортиментной корзине компании продуктов с высокой долей вклада обеспечивает высокий порог безопасности для данной структуры ассортимента.

Анализ ограничивающих факторов и планирование ассортимента

Если предполагается, что емкость рынка не ограничена, т.е. любого вида продукции можно реализовать сколько угодно, то рассмотрение вопроса о расширении выпуска следует начать с возможностей самого предприятия. Если ни технологических, ни ресурсных ограничений у предприятия «Восход» в примере 8 нет, следует исходить из общей величины вклада на один килограмм изделий. По этому критерию наиболее выгодным кажется производство пельменей. Однако почти всегда и почти все компании сталкиваются с факторами или ресурсами, ограничивающими их развитие.

Ограничивающие ресурсы и факторы – любые ресурсы и факторы бизнес-среды, на характеристики которых компания в коротком периоде повлиять не может, и которые сдерживают ее деятельность.

При наличии каких-либо ограничивающих ресурсов выбор следует делать в пользу продукта с максимальным вкладом на единицу ограниченного ресурса.

Если, например, ограничивающим фактором является мощность оборудования, компания при подготовке своих производственных планов должна разработать такую структуру выпуска, чтобы максимально увеличить прибыль от использования имеющихся мощностей. Если предполагается, что постоянные затраты останутся неизменными, это означает, что должен быть максимизирован вклад от использования оборудования: производить нужно продукты, которые приносят наибольший вклад за один машино-час.

Когда существует только один ограничивающий ресурс или фактор, решение по максимизации прибыли заключается в максимизации прибыли на единицу этого ресурса. Чем больше ограничений, тем сложнее решение задачи. Если количество видов продукции ограничено двумя, и таких ограничений сравнительно немного, задачи по максимизации прибыли решаются методами линейного программирования, однако при увеличении количества ограничений единственно возможным инструментом разработки производственного бюджета является компьютер.

В примере 8 если производственные мощности предприятия невелики и расширение их является проблемой, то предпочтительнее выпуск блинчиков, поскольку для них вклад на один час работы оборудования максимален. Можно сказать, что блинчики являются наиболее “технологичным” и наименее фондоемким видом продукции. Если же предприятие сталкивается с определенными трудностями, касающимися подготовки или найма персонала, то расширять производство предпочтительнее выпуском наименее трудоемкой продукции – вареников, у них вклад на один час работы персонала наиболее высокий.

Доля вклада в выручке от реализации блинчиков (пример 8) самая незначительная среди всех видов выпускаемой продукции. Стоит ли руководству компании задуматься об отказе от производства блинчиков в пользу пельменей? Ответ не столь очевиден. Проводя анализ безубыточности, не следует забывать и о других факторах рыночной активности предприятия. Максимизация прибыли в коротком периоде не является единственной, а в большинстве случаев и главной целью компании, поскольку приводит к истощению ресурсов для роста на перспективу. Отказ от производства одного или нескольких видов продукции из их общей номенклатуры может отрицательно сказаться на имидже, а в конечном итоге и на рыночной позиции производителя. В большинстве случаев широкая номенклатура выпуска является фактором укрепления рыночных позиций компании, поскольку разнообразие выпускаемой продукции позволяет привлечь к ней большее число покупателей. Возможно, выпуск наименее прибыльных (на предприятии “Восход” из примера 8 такой продукцией были блинчики), но оригинальных товаров влияет и на рост продаж других, более прибыльных, видов продукции, привлекая внимание к торговой марке и фирме-производителю все новых и новых потребителей.

Кроме того, рынок не безграничен. Расширять производство и перераспределять ресурсы с одних видов продукции в пользу других можно только до тех пор, пока продукцию можно продать. Ограничения по емкости рынка, вероятно, самые жесткие, поскольку для предприятия являются внешними и никакими усилиями самих предприятий изменены быть не могут.

Врезка. Необходимость учета ограничивающих ресурсов и факторов с середины 1980-х гг. разрабатывалась в рамках управленческой теории ограничений (ТОС)[8], а ее учетные аспекты в рамках концепции учета пропускной способности (ТА)[9].

Учет пропускной способности (ТА) представляет собой вариацию калькуляции по переменным затратам, в котором переменными признаются только прямые материальные затраты, а все затраты на оплату труда и косвенные расходы относит к постоянным, что в целом соответствует тому факту, что в большинстве современных компаний заработная плата работников носит повременный характер.

Рассмотрим принятие решений с учетом ограничивающих факторов на примере 9[10].

Пример 9.

Компания «Пошив», обладающая двумя станками, производит и продает два типа рубашек, женскую и мужскую. Один станок предназначен для кройки материала, другой – для шитья. Данные о производстве за текущий период:

| Женская | Мужская | |

| Спрос в неделю, ед. | ||

| Цена реализации, ден. ед. | ||

| Стоимость прямых материалов для пошива рубашек, ден. ед. | ||

| Время раскроя, мин. | ||

| Время пошива, мин. | ||

| Общее время производства, мин. |

Переменными затратами на производство рубашек являются только прямые материальные затраты. Постоянные затраты компании составляют 10 500 ден. ед. в неделю и включают все, что необходимо для обеспечения работы компании (включая арендную плату, расходы на электроэнергию, зарплату сотрудников и др.)

На каждом станке работает один рабочий. Время работы каждого из них – 5 дней в неделю по 8 часов в день, итого 2400 минут в неделю. Заработная плата рабочих одинакова.

Рассчитаем ассортимент, который позволит максимизировать прибыль компании. Казалось бы, чем больше компания произведет, тем больше прибыли получит: если есть спрос на 120 рубашек каждого типа в неделю, надо производить именно такой ассортимент. Однако рассчитаем, позволяют ли производственные мощности произвести это количество продукции.

| Станок | Время в неделю на женские рубашки, мин. | Время в неделю на мужские рубашки, мин. | Общее необходимое время, мин. | |

| Раскройный | ||||

| Швейный | ||||

| Время работы каждого станка в неделю, мин. |

Видим, что мощности оборудования для производства желаемого ассортимента не хватает; если более конкретно, то не хватает располагаемого времени работы швейного станка. Швейное оборудование является ограничивающим фактором.

Для максимизации прибыли мы должны знать, какой продукт является более выгодным, и произвести его в соответствии с рыночным спросом. Если останется время на швейном станке, мы произведем второй продукт.

На первый взгляд, выгодность продукта определяется его вкладом в покрытие затрат компании, т.е. ценой продукта и переменными затратами на его производство, а также временем его производства. Определим «лучший продукт» по этим критериям:

| Женская рубашка | Мужская рубашка | «Лучший продукт» | |

| Цена | 105 ден. ед. | 100 ден. ед. | женская |

| Стоимость прямых материалов | 45 ден. ед. | 50 ден. ед. | женская |

| Вклад | 60 ден. ед. | 50 ден. ед. | женская |

| Время производства | 17 мин. | 20 мин. | женская |

Из приведенной выше таблицы видно, что женская рубашка предпочтительнее мужской по всем параметрам. У нее ниже стоимость сырья, она занимает меньше времени на производство и продается по более высокой цене. Действительно ли она является наиболее прибыльным продуктом?

Поскольку ограничивающим фактором является время работы швейного станка, а компания стремится получить максимально возможную прибыль, следует сначала полностью удовлетворить спрос на наиболее прибыльный продукт, а потом, если останется время на швейном станке, произвести второй продукт.

Если произвести 120 женских рубашек, это займет 120 ед. * 15 мин. = 1800 мин. на швейном станке. Поскольку ресурс швейного станка 2400 мин, то в течение оставшихся 600 минут можно производить мужские рубашки в количестве 600 мин. / 10 мин. = 60 ед. Таким образом, ассортимент, (предположительно) дающий компании максимальную прибыль, будет следующим: 120 женских рубашек + 60 мужских.

Рассчитаем прибыль, которую получит компания при такой структуре ассортимента.

| Женская рубашка | Мужская рубашка | Всего | |

| Производственный бюджет, ед. | |||

| Цена за единицу продукции, ден. ед. | |||

| Выручка, ден. ед. | 12 600 | 6 000 | |

| Стоимость прямых материалов на единицу продукции, ден. ед. | |||

| Затраты на материалы для всего выпуска, ден. ед. | |||

| Вклад, ден. ед. | |||

| Постоянные затраты, ден. ед. | |||

| Прибыль, ден. ед. | -300 |

К сожалению, управленческое решение, основанное на производстве товара с максимальным вкладом в денежном выражении, приведет к убыткам в размере 300 ден. ед. в неделю.

Рассчитаем, к чему приведет решение, основанное на критерии максимального вклада на единицу ограничивающего фактора, которым является время работы оборудования. Найдем этот вклад:

| Женская рубашка | Мужская рубашка | |

| Вклад, ден. ед. | ||

| Время пошива, мин. | ||

| Вклад на единицу ограничивающего ресурса, ден. ед. / мин. |

Видим, что по критерию вклада на единицу ограничивающего ресурса мужские рубашки - более выгодный вид товара. Если компания изготовит максимально возможное количество мужских рубашек, это потребует 1200 минут (10 минут на швейном станке * 120 рубашек), значит на производство второго вида продукции останется тоже 1200 минут (2400 мин. располагаемого времени – 1200 мин. на пошив мужских рубашек).

1200 / 15 = 80 женских рубашек компания сможет изготовить в дополнение к мужским. Финансовый результат от реализации этого ассортимента:

| Женская рубашка | Мужская рубашка | Всего | |

| Производственный бюджет, ед. | |||

| Цена за единицу продукции, ден. ед. | |||

| Выручка, ден. ед. | 8 400 | 12 000 | |

| Стоимость прямых материалов на единицу продукции, ден. ед. | |||

| Затраты на материалы для всего выпуска, ден. ед. | |||

| Вклад, ден. ед. | |||

| Постоянные затраты, ден. ед. | |||

| Прибыль, ден. ед. |

Компания «Пошив» в примере 9 увеличила объемы производства наименее прибыльного продукта, уменьшив при этом объемы производства наиболее прибыльного продукта, и это привело к увеличению прибыли! В основе этого результата - структуририрование ассортимента согласно критерию максимального вклада на единицу ограничивающего ресурса, а не просто максимального вклада в денежном выражении.

Дата добавления: 2017-06-02; просмотров: 989;