Статистическое изучение эффективности использования материальных ресурсов предприятия

В практике учета и статистики материальные ресурсы принято подразделять на:

ü сырье – продукт добывающей промышленности, не прошедший дальнейшей промышленной переработки;

ü основные материалы – образующие основную субстанцию производимого продукта;

ü вспомогательные материалы – используемые в технологическом процессе и обеспечивающие работу оборудования.

Отдельно выделяют топливо и горюче-смазочные материалы.

Наличие характеризуется по отдельным видам в натуральном выражении.

Основным источником информации об остатках материальных и топливных ресурсов являются материальные и топливные балансы.

На предприятиях изучают использование сырья, материалов и топлива.

Статистическое изучение эффективности использования основано на показателях удельного расхода, т.е. расхода ресурса данного вида на единицу годной продукции.

В общем виде эту величину (m) можно определить делением общей величины расхода материала данного вида (М) на количество единиц произведенной годной продукции данного вида (q):

В общем виде эту величину (m) можно определить делением общей величины расхода материала данного вида (М) на количество единиц произведенной годной продукции данного вида (q):

(5.17)

Удельный расход всегда имеет натуральное измерение. Плановый расход называется нормой расхода, который определяет предельно допустимую величину такого расхода. Прогрессивной будет такая норма, которая предусматривает меньший удельный расход, чем фактически достигнутый ранее. Для разработки мероприятий, направленных на сокращение удельного расхода, необходимо изучить его состав.

Структура удельного расхода материала представлена на рис. 5.2.

Рис.5.2 Структура удельного расхода материала

Статистическое изучение факторов, определяющих изменение удельного расхода, целесообразно проводить по следующим укрупненным группам:

- Полезный расход, под которым понимают чистую массу, объем и т.п. в составе годного изделия. Полезный расход зависит от конструкции изделия.

- Технологические отходы, которые зависят от совершенства применяемой технологии. Неуловимые (угары и т.д.) и неиспользуемые (отбросы) отходы характеризуют загрязнение окружающей среды.

- Брак характеризует качество работы.

Таким образом, существуют направления экономии материалов за счет совершенствования конструкции изделий, сокращения отходов при обработке за счет использования современных и сокращения брака.

В анализе динамики удельных расходов рассчитываются индивидуальные и сводные индексы. При этом возможны следующие случаи:

1. Один вид материала расходуют на производство одного вида продукции (например, расход железной руды на выплавку чугуна). В этом случае показатель динамики удельного расхода вычисляется по формуле:

, (5.18)

, (5.18)

т.е. коэффициент динамики удельного расхода можно получить и как соотношение удельных расходов, и как соотношение коэффициентов динамики общего расхода материала и объема произведенной продукции.

Разность числителя и знаменателя индекса определяет величину экономии (перерасхода) материала, затрачиваемого на производство единицы продукции данного вида, т.е.

Разность числителя и знаменателя индекса определяет величину экономии (перерасхода) материала, затрачиваемого на производство единицы продукции данного вида, т.е.

. (5.19)

Общая экономия в расчете на фактический объем произведенной продукции определяется по формуле:

Общая экономия в расчете на фактический объем произведенной продукции определяется по формуле:

. (5.20)

2. Один вид материала расходуют на производство нескольких видов продукции (например, расход стали на изготовление валов, шестерен и других изделий). В этом случае вычисляют агрегатный индекс удельного расхода:

. (5.21)

В числителе данного соотношения приведены фактические общие затраты материала данного вида, а в знаменателе – потребность материала на фактический объем продукции по удельным расходам предыдущего периода (или плановым величинам).

Разность числителя и знаменателя этого индекса показывает величину экономии (перерасхода) материала в расчете на весь объем фактически произведенной продукции разных видов:

Разность числителя и знаменателя этого индекса показывает величину экономии (перерасхода) материала в расчете на весь объем фактически произведенной продукции разных видов:

. (5.22)

3.

Различные виды материалов расходуют на производство одного вида продукции (например, расход стали и олова на изготовление сетки). В таких случаях приходится выражать стоимость израсходованных материалов в денежной оценке. Для того, чтобы элиминировать влияние ценового фактора для оценки используют плановые или базисные цены ( ) единицы материала каждого вида. Под ценой понимают сумму затрат, связанных с приобретением, транспортировкой, разгрузкой и хранением материала. В бухгалтерской практике такую цену называют себестоимостью израсходованных материалов. Сводный индекс удельных расходов материалов в этом случае вычисляют по формуле:

Различные виды материалов расходуют на производство одного вида продукции (например, расход стали и олова на изготовление сетки). В таких случаях приходится выражать стоимость израсходованных материалов в денежной оценке. Для того, чтобы элиминировать влияние ценового фактора для оценки используют плановые или базисные цены ( ) единицы материала каждого вида. Под ценой понимают сумму затрат, связанных с приобретением, транспортировкой, разгрузкой и хранением материала. В бухгалтерской практике такую цену называют себестоимостью израсходованных материалов. Сводный индекс удельных расходов материалов в этом случае вычисляют по формуле:

(5.23)

Разность числителя и знаменателя индекса характеризует величину экономии (перерасхода) сырья и материалов на единицу продукции данного вида:

(5.24)

(5.24)

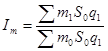

4. Различные виды материалов расходуют на производство разных видов продукции (например, расход стали, меди и других материалов на производство электромоторов, электрогенераторов и. т. п.). Это наиболее общий случай, когда сводный индекс удельных расходов материалов может быть определен только на основе денежной их оценки, с учетом фактически произведенных объемов продукции каждого вида. Формула агрегатного индекса удельных расходов будет иметь вид:

(5.25)

(5.25)

Сумма экономии (перерасхода) от изменения удельных расходов в денежном выражении в расчете на весь объем выпущенной продукции определяется как разность числителя и знаменателя индекса:

. (5.26)

. (5.26)

С помощью этой формулы можно определить, по каким конкретно изделиям и за счет каких материалов образуется общая величина экономии (перерасхода).

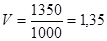

В некоторых производствах (например, хлебопечение) вместо показателя удельного расхода применяют обратный к нему: выход продукции на единицу затраченного сырья:

(5.27)

(5.27)

Например, на производство 1350 килограммов хлеба израсходовано 1000 килограммов муки. Тогда выход продукции на единицу затраченного сырья составит:

килограммов хлеба на 1 килограмм муки.

килограммов хлеба на 1 килограмм муки.

В машиностроении для характеристики использования металла применяют специальный показатель: коэффициент использования металла, который определяют как отношение чистого веса изделия к весу обрабатываемой заготовки.

Оценка эффективности текущего потребления материальных ресурсов в процессе производственной деятельности предприятия может быть дана не только на основе индекса удельных расходов, но и путем сравнения данных о материалоемкости результата производства (произведенной продукции). Отличие показателей материалоемкости от показателей удельных расходов связано с тем, что расчет материалоемкости можно производить исходя из фактически произведенных в каждом периоде объемов продукции и фактических затрат материальных ресурсов.

Под материалоемкостью продукции понимают соотношение стоимости израсходованных на производство предметов труда к стоимости произведенной продукции.

Под материалоемкостью продукции понимают соотношение стоимости израсходованных на производство предметов труда к стоимости произведенной продукции.

(5.28)

где: М – материальные затраты;

Q - стоимость произведенной продукции.

Общая величина затрат зависит от величины среднего остатка оборотных средств, коэффициента оборачиваемости и материалоёмкости:

(5.29)

(5.29)

или:

Для оценки влияния факторов в данной мультипликативной модели используется индексный метод.

Дата добавления: 2017-04-20; просмотров: 640;