Виды и классификация бюджетов

Бюджет - финансовый план, охватывающий все стороны деятельности организации и позволяющий сопоставлять все понесенные затраты с полученными результатами деятельности.

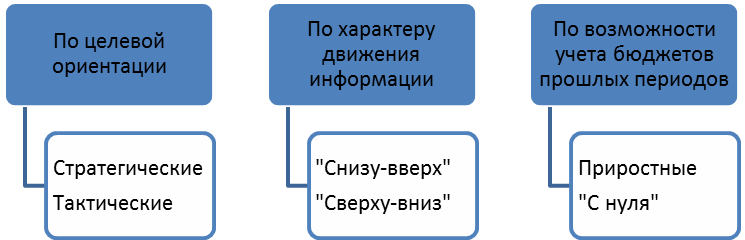

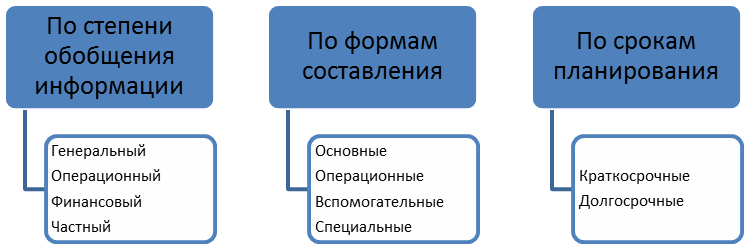

Классификация бюджетов по различным признакам:

Генеральный (главный) бюджет любой организации состоит из двух частей: операционный бюджет, финансовый бюджет. Операционный и финансовый бюджеты состоят из ряда частных бюджетов, которые взаимозависимы и взаимообусловлены.

Последовательность составления бюджетов организации представлена на рисунке 2.

а)

б)

Рисунок 2 – Схема генерального бюджета организации: а) операционный бюджет; б) финансовый бюджет

В отличие от финансовой отчетности форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Бюджет продаж. Цель данного бюджета – рассчитать объем продаж в целом и по всем видам продукции. Исходя из стратегии развития компании, ее производственных мощностей и прогнозов в отношении рынков сбыта определяется количество реализуемой продукции (в натуральных единицах). Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении.

Бюджет производства. Цель данного бюджета – определить объемы производства различных видов продукции исходя из плановых объемов продаж (результатов расчета предыдущего блока), производственных мощностей и целевого остатка запасов готовой продукции. При расчете количества готовой продукции, которая должна быть произведена в течение бюджетного периода, используется балансовое уравнение:

Выпуск готовой продукции = Ожидаемый объем продаж + Запасы готовой продукции на конец периода – Запасы готовой продукции на начало периода.

Кроме продукции, которая должна быть выпущена в плановом периоде «Бюджет производства» должен отражать информацию о незавершенном производстве на начало и конец планируемого периода, а также о количестве продукции, которая будет запущена в производство в плановом периоде.

Балансовое уравнение с учетом незавершенного производства должно иметь вид:

Незавершенное производство на начало периода + Продукция, запущенная в производство в течение бюджетного периода = Выпуск готовой продукции + незавершенное производство на конец бюджетного периода

Необходимость учета незавершенного производства обусловлена продолжительностью производственного цикла, которое в большинстве случаев не позволяет уместить процесс производства в рамках одного периода.

Бюджет материально-производственных запасов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья и материалов на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы вычисляются потребности в сырье и материалах. Исходя из потребностей в сырье и материалах вычисляются объемы закупок и общая величина расходов на их приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Объем закупки материалов = Производственная потребность в материалах + Необходимый запас материалов на конец периода – Начальный запас материалов

Бюджет прямых затрат труда.Цель данного бюджета – исчислить общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета бюджетных объемов производства и норм оплаты труда. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работникам.

Бюджет производственных накладных расходов отражает затраты на содержание производственной инфраструктуры и связанные с этим выплаты. Расчет ведется по статьям накладных расходов (амортизация, услуги вспомогательных производств, содержание производственных помещений, содержание и эксплуатация вспомогательного оборудования и др.).

Бюджет себестоимости произведенной продукции. Расчет ведется на основании данных предыдущих блоков в соответствии с методикой калькулирования себестоимости, принятой в организации (по полным или по переменным затратам).

Себестоимость произведенной продукции = Затраты на незавершенное производство на начало отчетного периода + Запланированные затраты на производство в бюджетном периоде – Ожидаемы затраты на незавершенное производство на конец бюджетного периода

В основе составления бюджета себестоимости продаж лежит следующая формула расчета:

Себестоимость проданной продукции = Запасы готовой продукции на начало периода + Себестоимость произведенной за планируемый период продукции – Запас готовой продукции на конец периода.

Бюджет коммерческих расходов -исчисляется прогнозная оценка накладных расходов на реализацию продукции. Коммерческие расходы бывают переменными, условно-постоянными и постоянными.

Бюджет управленческих (общехозяйственных) расходов. Включает прогнозные оценки административных накладных расходов. Управленческие расходы бывают, как правило, постоянными.

Бюджет доходов и расходов (иначе его называют бюджетным отчетом о прибылях и убытках) является планом доходов (выручки), расходов (себестоимости реализованной продукции) и конечных финансовых результатов (прибыли) предприятия за бюджетный период.

Бюджет инвестиций (капитальных вложений) отражает инвестиции, которые предприятию необходимо осуществить в предстоящем бюджетном периоде с указанием их размера и направления.

Бюджет движения денежных средств (иначе его называют прогнозным отчетом о движении денежных средств) составляется на основе бюджета доходов и расходов и инвестиционного бюджета.

Основное предназначение бюджета движения денежных средств (далее БДДС) - это обеспечение платежеспособности предприятия.

Кроме того, БДДС используется для:

- анализа взаимосвязи полученного финансового результата и изменения величины денежных средств;

- проведения эффективной политики в сфере привлечения заемных средств;

- рационального размещения свободных денежных средств;

- осуществления учета, анализа и планирования денежных потоков и образующих его центров финансовой ответственности;

- выявления величины и контроля за динамикой положительного и отрицательного сальдо денежных средств как по организации в целом, так и по каждому центру финансовой ответственности.

Прогнозный (иначе его называют бюджетным балансом) баланс это планируемый баланс предприятия на конец предстоящего бюджетного периода, который складывается в соответствии со структурой активов и пассивов на начало бюджетного периода и изменением в ходе реализации других планов.

Прогнозный баланс позволяет:

- установить возможные последствия принимаемых управленческих решений на планируемый период;

- проверить правильность составления БДДС;

- провести прогнозный анализ финансового состояния на конец расчетного периода;

- структурно выделить будущие источники финансовых ресурсов и обязательства.

Прогнозный баланс может представлять собой обычный бухгалтерский баланс, но в укрупненном виде, состоя из наиболее важных с позиции финансового учета статей. Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по принципу:

Балансовый остаток на начало бюджетного периода + Плановый приход – Плановый расход = Плановый балансовый остаток на конец бюджетного периода.

При этом плановый балансовый остаток на конец периода является расчетной (искомой) величиной. Балансовый остаток на начало периода берется как фактическая величина из формы № 1 (бухгалтерский баланс).

Краткая характеристика бюджетов в зависимости от методики их составления

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу “снизу вверх” и “сверху вниз” | Бюджеты, построенные по принципу «снизу вверх", предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководителю предприятия. Основным недостатком таких бюджетов является значительная трата времени на процесс согласования, при этом в процессе передачи бюджетов от одного уровня к другому показатели могут изменяться, что искажает исходную информацию. Бюджеты, построенные по принципу “сверху вниз”, работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным – на период не более 1 года. В России «горизонт прогнозирования» составляет от полугода до полутора-двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными - от полугода до года. Часто долгосрочное и краткосрочное бюджетирование объединяется в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по окончании каждого периода краткосрочного планирования |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью |

| Бюджеты с временным периодом (истекающие) | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные (жесткие) и гибкие бюджеты | Показатели статичного (жесткого) бюджета остаются неизменными даже при изменении уровня деловой активности организации (например, при увеличении объема продаж). Данные бюджета включают плановые издержки для заданного (планового, прогнозного) объема выпуска. Гибкий бюджет - это бюджет, показатели которого могут регулироваться в зависимости от уровня деятельности. Гибкий бюджет составляется для получения плановых показателей, рассчитанных исходя из фактического объема выпуска и бюджетных (плановых) значений затрат на единицу продукции. |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий | Бюджет с нулевым уровнем - бюджет, который каждый раз составляется заново, «с нуля». У преемственного бюджета есть шаблон, в который вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он может привести к тому, что в процессе бюджетирования будут повторяться одни и те же ошибки, которых можно было бы избежать при составлении бюджета «с нуля». Третий вид бюджета предполагает наличие нескольких вариантов развития событий и в зависимости от складывающейся ситуации выбирается наиболее подходящий вариант. В этом случае некоторые статьи бюджетов имеют несколько значений, из которых в результате выбирается одно |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удается. Неприемлемым считается бюджет цели которого достижимы, но не выгодны для предприятия |

Дата добавления: 2017-04-20; просмотров: 5823;