Балансовые тождества

Третий метод основан на применении основных балансовых тождеств и направлен на решение задачи анализа структуры и факторов изменения денежно-кредитных показателей.

Согласно основным балансовым тождествам денежного обзора банковской системы и органов денежно-кредитного регулирования обязательства равны активам, т.е.:

и и

| (8.4) |

, ,

| (8.5) |

где  и

и  – широкая денежная масса и денежная база;

– широкая денежная масса и денежная база;

и

и  – чистые иностранные активы банковской системы и органов денежно-кредитного регулирования;

– чистые иностранные активы банковской системы и органов денежно-кредитного регулирования;

и

и  – чистый внутренний кредит банковской системы и Национального банка;

– чистый внутренний кредит банковской системы и Национального банка;

и

и  – прочие чистые позиции банковской системы и органов денежно-кредитного регулирования.

– прочие чистые позиции банковской системы и органов денежно-кредитного регулирования.

При этом анализ денежно-кредитных процессов дополнительно требует отдельного рассмотрения составляющих внутренних активов и пассивов. Так, чистые внутренние кредиты банковской системы всегда равны сумме чистых кредитов Правительству от банковской системы (  ) и валовых кредитов предприятиям и населению от банковской системы, называемых «кредиты экономике» (

) и валовых кредитов предприятиям и населению от банковской системы, называемых «кредиты экономике» (  ). Чистый внутренний кредит Национального банка равен сумме чистого кредита Национального банка Правительству (

). Чистый внутренний кредит Национального банка равен сумме чистого кредита Национального банка Правительству (  ), кредита экономике (

), кредита экономике (  ) и кредитов коммерческим банкам (

) и кредитов коммерческим банкам (  ). Пассивы банковской системы, т.е. широкая денежная масса ( ) равна сумме рублевой денежной массы (

). Пассивы банковской системы, т.е. широкая денежная масса ( ) равна сумме рублевой денежной массы (  ) и обязательств банков перед юридическими и физическими лицами – резидентами Республики Беларусь в иностранной валюте. В свою очередь денежный агрегат включает наличные деньги в обороте (

) и обязательств банков перед юридическими и физическими лицами – резидентами Республики Беларусь в иностранной валюте. В свою очередь денежный агрегат включает наличные деньги в обороте (  ) и обязательства банков перед юридическими и физическими лицами – резидентами Республики Беларусь в белорусских рублях. Отсюда следует, что изменение в ( ) может быть вызвано изменением , и/или ( , и/или ):

) и обязательства банков перед юридическими и физическими лицами – резидентами Республики Беларусь в белорусских рублях. Отсюда следует, что изменение в ( ) может быть вызвано изменением , и/или ( , и/или ):

| (8.6) |

| (8.7) |

С целью получения выражения, показывающего влияние каждого фактора на темпы прироста денежной массы и базы, необходимо разделить обе стороны тождеств (8.6) и (8.7) соответственно на объем широкой денежной массы и на денежной базы в предыдущий период. Другими словами, темпы прироста широкой денежной массы и денежной базы равны сумме взвешенных темпов прироста отдельных статей, где весами являются относительные доли каждого вида факторов ответственно в денежной массе и денежной базе в предыдущем периоде.

Анализа структурных изменений денежной массы осуществляется на основе следующего уравнения:

, ,

| (8.8) |

где  – переводные депозиты в белорусских рублях;

– переводные депозиты в белорусских рублях;

– срочные депозиты, открытые в банках юридическими и физическими лицами – резидентами Республики Беларусь в белорусских рублях.

– срочные депозиты, открытые в банках юридическими и физическими лицами – резидентами Республики Беларусь в белорусских рублях.

– инвалютная составляющая совокупной денежной массы (

– инвалютная составляющая совокупной денежной массы (  ).

).

Уравнение (8.8) позволяет в любой точке наблюдения выделить в процентах доли отдельных составляющих в общем объеме широкой денежной массы. При анализе эффективности проводимой денежно-кредитной политики важное значение придается динамике показателя  , который называется коэффициентом долларизации национальной экономики. Конечно, этот показатель не в состоянии описать такое многогранное явление, как «замещение валют», однако он позволяет в количественной форме определить текущие тенденции в этой области. Доля срочных депозитов в структуре М2*

, который называется коэффициентом долларизации национальной экономики. Конечно, этот показатель не в состоянии описать такое многогранное явление, как «замещение валют», однако он позволяет в количественной форме определить текущие тенденции в этой области. Доля срочных депозитов в структуре М2*  является количественным показателем степени доверия населения и предприятий республики к национальной валюте, склонности к сбережениям, которые в свою очередь являются источником долгосрочных инвестиций.

является количественным показателем степени доверия населения и предприятий республики к национальной валюте, склонности к сбережениям, которые в свою очередь являются источником долгосрочных инвестиций.

Следующее тождество (8.9) позволяет оценить вклад платежного баланса и чистых внутренних активов в процентное изменение денежного предложения. Оно утверждает, что денежное предложение увеличивается, когда есть профицит платежного баланса. Профицит платежного баланса в данном случае равно увеличению в ЧИА БС. Показатель ЧВА БС растет, если банки расширяют кредит частному сектору или правительству:

, ,

| (8.9) |

где  и

и  – соответственно изменение чистых иностранных и чистых внутренних активов банковской системы,

– соответственно изменение чистых иностранных и чистых внутренних активов банковской системы,  – изменение широкой денежной массы,

– изменение широкой денежной массы,  – сальдо текущего счета платежного баланса,

– сальдо текущего счета платежного баланса,  – сальдо капитального счета платежного баланса за вычетом изменения чистых иностранных активов коммерческих банков.

– сальдо капитального счета платежного баланса за вычетом изменения чистых иностранных активов коммерческих банков.

Процентные ставки

В условиях низкой и стабильной инфляции поведение номинальных процентных ставок может служить полезным индикатором для объяснения динамики денег и характера монетарной политики. Чтобы сделать анализ динамики денежных агрегатов и характера монетарной политики в условиях высокой инфляции, необходимо в большей степени акцентировать внимание на изменении реальных, а не номинальных процентных ставок. При этом следует помнить, что решения экономических агентов относительно сбережений и инвестиций зависят от динамики ожидаемой в будущем реальной процентной ставки, а не от текущей реальной процентной ставки. Ожидаемая реальная процентная ставка – это номинальная процентная ставка, скорректированная на инфляционные ожидания экономических агентов, а не на текущую инфляцию:

, ,

| (8.10) |

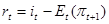

где  – реальная процентная ставка,

– реальная процентная ставка,  – номинальная процентная ставка,

– номинальная процентная ставка,  – инфляционные ожидания экономических агентов.

– инфляционные ожидания экономических агентов.

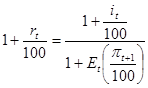

Согласно (8.10), например, если кто-нибудь заимствует по номинальной ставке 10 процентов при ожидаемой инфляции 6 процентов, то реальные издержки заимствования составят 4 процента. Разница возникает потому, что заемщики должны возвращать кредиты в валюте, покупательная способность которой снижается. Когда инфляция низкая, эта формула дает удобную аппроксимацию реальной процентной ставке. Однако, когда инфляция высокая, реальная ставка должна рассчитываться по следующей формуле:

, ,

| (8.11) |

В странах с высокой инфляцией, реальные процентные ставки часто отрицательны, даже если номинальные очень высокие. Если ожидаемая реальная процентная ставка отрицательна, то это стимул к потреблению, и сдерживающий фактор для сбережений. Это усиливает инфляционное давление и вредит долгосрочным темпам экономического роста. Сложность анализа заключается в том, что показатель инфляционных ожиданий является ненаблюдаемой переменной. Существует множество способов оценки инфляционных ожиданий, в том числе путем проведения выборочных опросов домашних хозяйств, фирм и финансовых аналитиков. Однако, ни один из существующих методов не гарантирует абсолютной точности.

Дата добавления: 2017-03-29; просмотров: 1079;