ИСТОЧНИКИ ИНВЕСТИЦИЙ. ВОЗДЕЙСТВИЕ НА ПРОЦЕНТНУЮ СТАВКУ И ЦЕНУ КАПИТАЛА

К источникам финансирования инвестиций относят (табл. 4.1):

• собственные средства, включающие амортизационные отчисления, часть прибыли, остающейся в распоряжении предприятий и организаций и акционерный капитал;

• привлеченные средства, различные формы заемных средств, включающие кредиты банков, средства, полученные от эмиссии ценных бумаг, средства населения, иностранные инвестиции, основные фонды и оборудование, полученные по лизингу.

Существенные изменения претерпела за последние годы структура финансирования капитальных вложений. В последние годы доля собственных средств предприятий в финансировании инвестиций в основной капитал выросла с 41% в 2010 г. до 44,5% в 2012 г. Основным источником финансирования собственных средств предприятий являются, прежде всего, амортизационные фонды. Удельный вес заемных и привлеченных средств вырос с 51 до 55,5% в 2012 г.

Роль собственных средств предприятий возросла незначительно, в то же время произошло резкое снижение финансирования капитальных вложений из бюджетов всех уровней. Хотя Минэкономразвития предложило ежегодно размещать на 10—12 лет в объеме 100 млрд руб. па депозиты Внешэкономбанка под 5,25% годовых средства Фонда национального благосостояния для длинных кредитов малому и среднему бизнеса.

Таблица 4.1. Структура источников финансирования инвестиций в основной капитал, %

| Источники финансирования | 2000 г. | 2005 г. | 2010 г. | 2011 г. | 2012 г. |

| Собственные средства | 44,5 | 11.0 | 41,9 | 44,5 | |

| Привлеченные средства, | .-,5,5 | 59,0 | 58,1 | 55,5 | |

| из них кредиты банков | 2,9 | 8,1 | 9,0 | 8,6 | 8,4 |

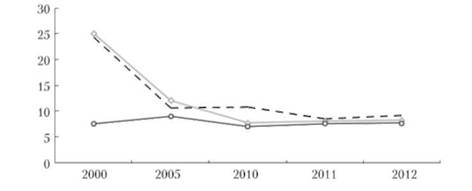

Важную роль в финансировании инвестиций играют коммерческие байки. Говоря о роли банков в финансировании инвестиций, надо исходить из того, что в настоящее время из общего объема финансирования коммерческие банки вкладывают в долгосрочные инвестиции в основной капитал 8,4%. Повышение доступности банковского кредитования инвестиций в основной капитал возможно за счет снижения ставки кредитования, которая не должна превышать среднюю норму рентабельности в экономике. В России рентабельность активов в среднем по экономике ниже ставки но кредитам даже на один год (рис. 4.3).

Рис. 4.3. Соотношение рентабельности активов нефинансовых предприятий и процентных ставок финансового рынка в 2000—2012 гг.:

Дорогие кредиты и разрыв между параметрами инвестиционных проектов предприятий и сроками предоставляемых кредитов отразились на снижении корпоративного кредитования. В условиях замедления темпов корпоративного кредитования в первом полугодии 2013 г. по сравнению с 2012 г. (с 22,7 до 15,3%) многие банки сосредоточились на потребительском кредитовании, размер которого достиг на 1 сентября 2013 г. 9 трлн руб.

Важную роль передаточного механизма денежных импульсов, влияющих на инвестиционные процессы и процессы накопления капитала, играет норма процента. Государство посредством денежно-кредитной и финансовой политики может влиять на изменение соотношения между инвестиционным спросом и предложением, а следовательно, на величину нормы дохода, получаемого от различных капитальных и финансовых активов. Оно определяет стратегию поведения инвесторов на рынке инвестиционных товаров и, как следствие, структуру самих инвестиций. Объем инвестиций непосредственно зависит от уровня дохода, реальной нормы процента, желания предпринимателей инвестировать, налогообложения, экономических ожиданий, изменения в технологии производства. Предприниматели приобретают средства производства только тогда, когда ожидается, что подобные закупки будут прибыльными. Если ожидаемая норма чистой прибыли превышает ставку процента, то инвестирование будет прибыльным.

Для обоснования принимаемых инвестиционных решений и определения финансовых издержек в финансовом анализе и при оценке бизнеса используют цену капитала. Ее обычно сравнивают с отдачей от капитала, или рентабельностью, которая должна быть выше цены капитала, иначе его использование теряет смысл.

Цена капитала — это плата за использование собственного или заемного источника финансирования предприятия, которая характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования. Каждый из этих источников имеет свою цену, которая выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена — это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. По отношению к заемному капиталу — это стоимость привлекаемых источников, или ставка по кредитам. Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта. Цена капитала зависит от многих факторов: спрос и предложение па рынке капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др.

Ставка рефинансирования не способствует повышению конкурентоспособности российских предприятий, которые не имеют возможности получить ни для погашения, ни для пополнения оборотные средства. Между кредитными ставками и ставкой рефинансирования ЦБ сохраняется разрыв, очень существенный для экономики. На рынке кредитования складывается противоречивая ситуация. С одной стороны, предприятия, испытывающие нехватку кредитных средств, не готовы платить по требуемой банками процентной ставке. С другой стороны, банки готовы инвестировать избыточные ресурсы в менее доходные по сравнении с кредитами, но более ликвидные финансовые инструменты. Средняя процентная ставка по кредитам в России превышает уровень инфляции минимум на 6—7%, а в последние полтора года опережает инфляцию и депозитная ставка.

Наблюдается рост реальных процентных ставок. На денежном рынке развитых в финансовом отношении стран ставка рефинансирования долго удерживается на уровне, существенно меньшем, чем инфляция, а реальная ставка по кредитам с 2009 г. снизилась до уровня 1,2% годовых. Высокая процентная ставка но кредитам связана с дефицитом и удорожанием ликвидности для банков, последняя в свою очередь вызвана замедлением темпов роста денежной массы.

Равновесное состояние экономики во многом определяется соотношением и взаимодействием сбережений и инвестиций. Хоть и существуют обстоятельства, которые сближают и разделяют эти процессы, экономисты рассматривают сбережения как основу инвестиций. Дистанцирует их то, что уровень сбережений и уровень инвестиций определяется разными обстоятельствами.

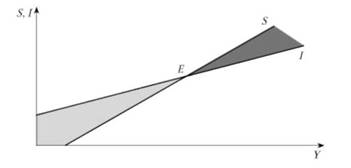

Взаимодействие инвестиций (Г) и сбережений (5) можно изобразить следующим рисунком (рис. 4.4).

Рис. 4.4. Взаимодействие инвестиций и сбережений

Комментируя данный рисунок, следует отметить:

1) пересечение кривых, обозначающих сбережения и планируемые инвестиции, отражает состояние равновесия (£);

2) область, которая находится слева от точки равновесия (£), означает, что планы инвестирования превышают сбережения. Область справа от точки равновесия (Е) обозначает, что объемы сбережения превышают инвестиции.

В России за период проведения рыночных реформ образовался существенный разрыв меду показателями нормы валового сбережения и валового накопления. В 1970 1980 гг. рост нормы валового сбережения способствовал росту накопления основного капитала. Накопление следовало за сбережением, однако затем образовался разрыв. В 2010—2012 гг. норма национальных сбережений составляла 26—28% к ВВП, а норма накоплений выросла лишь с 22 до 26%. В нашей стране норма накопления в течение 2000—2012 гг. была невысокой, колеблясь между 18,7% ВВП в 2000 г. и 26,0% ВВП в 2012 г. Норма накопления даже 26,0% является явно недостаточной, поскольку в условиях деиндустриализации и деградации народного хозяйства страны она должна быть минимум 35—40% ВВП. Например, в Китае в 2008 г. она составляла 42,8% ВВП. Отставание инвестиций от сбережений еще существует, хотя и сокращается: если в 2005 г. сбережения превышали инвестиции на 14% ВВП, то в 2012 г. уже на 8%. Высокая склонность к сбережению со стороны населения дает отрицательный эффект для мультипликатора инвестиций. Данная ситуация сложилась в нашей стране из-за невысокого уровня доверия со стороны большинства людей к коммерческим и государственным структурам, с помощью которых можно производить инвестиции, кроме того, многие люди не уверены в своем будущем и предпочитают откладывать деньги "на черный день". Изначально в последние годы советской власти нарастающий дефицит потребительских товаров и услуг формировали принудительные сбережения, а затем этому способствовали опасения инфляции и снижения уровня социальной поддержки.

Сравнение объемов инвестиций и ВВП показывает, что инвестиции в России восстанавливаются намного медленнее, чем ВВП. Несмотря на активизацию кредитования реального сектора экономики, основная часть инвестиций по-прежнему осуществляется за счет собственных средств предприятий, что говорит об автономности финансового и реального секторов экономики. Кейнсианская модель трансформаций валовых сбережений в производственные инвестиции в российской экономике слабо работает, что не позволяет делать выводы об эффективности ее функционирования. Об этом свидетельствуют и невысокие основные показатели банковского сектора (табл. 4.2).

Таблица 4.2. Основные показатели банковского сектора России, %

| Показатель | 2004 г. | 2005 г. | 2010 г. | 2011 г. | 2012 г. |

| Актины банков к ВВП, % | 13.1 | 15.9 | 7.4.0 | 71.9 | 80.1 |

| Доля кредитов экономике в ВВП, % | 22,8 | 25,2 | 41,5 | 44,5 | 48,1 |

| Доля кредитов экономике в активах банков, % | 54,7 | 56,3 | 56,9 | 59,4 | 60,0 |

Только за счет полного использования образующихся в экономике сбережений можно в полтора раза увеличить объем производственных инвестиций. Хотя в целом в мире объем сбережений близок к объему инвестиций, в развитых странах ситуация немного иная. Потенциалом для роста инвестиций являются внутренние сбережения.

Подавляющая часть сбережений населения, накоплений предприятий, банков направляется в финансовую и торгово-посредническую деятельность, но не инвестируется в производственный сектор экономики. Разница представляет собой систематическую утечку капитала за пределы нашей финансовой системы в виде оттока капитала. Чистый отток капитала за девять месяцев 2013 г. составил 48,2 млрд долл. США, в 2012 г. — 56,8 млрд долл., 2011 г. — 80,5 млрд долл., 2010 г. — 34,4 млрд долл., 2009 г. —56,1 млрд долл., а в 2008 г. — 133,7 млрд долл. США. Выручка от экспорта используется в основном для приобретения иностранных активов. Вывоз капитала не позволяет использовать средства на внутренние инвестиции, которые, по сути, более устойчивы, чем иностранный спекулятивный капитал. Хотя часть капитала, которая законными и незаконными способами вывозится из России, чаще всего в офшорные зоны, получает там прописку и гражданство, затем возвращается вновь в Россию под видом иностранных инвестиций. По некоторым оценкам, 65—70% де-юре иностранных инвестиций в Россию де-факто имеют российское происхождение.

Отсутствие глубокого понимания процесса вывоза капитала и факторов, обусловливающих его, а в этой связи — действенной политики борьбы со стремительным выводом капитала из страны усиливает угрозы не только стабильному развитию экономики и финансовой сферы, но и в общем национальной безопасности страны.

Этот процесс обусловлен как внешними (неблагоприятный инвестиционный климат, долговые проблемы в Европе, реинвестирование в страну капитала под видом иностранных инвестиций через офшорные территории), так и внутренними факторами (высокая степень дифференциации доходов, отсутствие мотивов конвертирования валютной выручки в условиях высокой волатильности рубля, неразвитая инфраструктура, низкая норма рентабельности обрабатывающих отраслей по сравнению с добывающими).

Отток капитала означает, что предприниматели, не заинтересованные в ведении бизнеса внутри страны, свободно вывозят капитал, а рост внешнего долга связан с желанием бизнеса развиваться внутри страны, но вынужденного кредитоваться за границей. Несмотря на это, возможности для роста объемов инвестиций у государства имеются. Страна к началу 2013 г. располагала золотовалютными резервами в объеме 537,6 млрд долл. США. Однако в последние годы складывается парадоксальная ситуация. С одной стороны, продолжается наращивание золотовалютных резервов, т.е. кредитование других, как правило развитых, стран. С другой стороны, растут внешние займы.

Совокупный внешний долг российской экономики на 1 июля 2013 г. вырос до 703,8 млрд долл. США, а внешний долг корпоративного сектора достиг 628,4 млрд долл. США. Согласно оценкам ряда экспертов, на одних только ножницах процентов, отражающих разницу между доходностью резервов от размещения в иностранных активах и тех процентах по иностранным займам, которые привлекают отечественные компании, Россия ежегодно теряет 35—40 млрд долл. США. Низкая инвестиционная активность не может быть решена в полной мере даже за счет активизации государственных вливаний в экономику. Государство стимулирует совокупный спрос, но ограничивает инвестиции в инфраструктуру, опасаясь высокого уровня коррупции, который является результатом монополизации политической власти для достижения макроэкономической и социальной стабильности.

Инвестиции в основной капитал определяют экономическую структуру, задают основные параметры ее конкурентоспособности. Объем инвестиций в основной капитал в России все еще низкий. В стране накопился критический потенциал изношенных основных фондов, установился неблагоприятный инвестиционный климат, вывоз капитала принял угрожающие масштабы (табл. 4.3).

Таблица 4.3. Основные макроэкономические показатели

| Показатель | 2000 г. | 2005 г. | 2010 г. | 2011 г. | 2012 г. |

| ВВП, млрд руб. | 7305,6 | 21609,8 | 46308,5 | 55799,6 | 62599,1 |

| Валовое сбережение, % к ВВП | 33,8 | 30,6 | 26,4 | 29,6 | 28,6 |

| Валовое накопление, % к ВВП | 18,7 | 20,0 | 22,6 | 25,4 | 26.0 |

| Инвестиции в основной капитал, % к ВВП | 15,9 | 16,7 | 19,8 | 19,8 | 20,1 |

| Инвестиции в основной капитал, % к предыдущему году | 17,4 | 10,2 | 6,3 | 10,8 | 6,6 |

| Степень износа основных фондов (на конец года), % | 39,3 | 15,2 | 17.1 | 47,9 | і 7.7 |

Основное содержание современного этапа экономических преобразований заключается в структурной перестройке национального хозяйства и возобновлении экономического роста. Необходимым условием возобновления экономического роста в России должно стать оживление инвестиционной деятельности, обеспечение технического, технологического и организационно-экономического обновления производства. Главным приоритетом экономического развития была выбрана модернизация. Основной проблемой на пути модернизации является недостаток финансирования предприятий и высокая ставка кредитования, которая обусловливает слабую инвестиционную активность и низкий уровень обновления основного капитала, износ которого в экономике уже составляет 47,7%. В обрабатывающих производствах — 42,2%, в том числе зданий и сооружений — 29,1%, машин и оборудования — 50,3%. Отсутствие возможностей своевременной замены основных фондов ведет к продлению срока эксплуатации неэффективного оборудования. При этом четкого ответа на вопрос, за чей счет будет производиться модернизация, пока нет. Затраты на НИОКР у госмонополий составляют от 0,1 до 0,4% их бюджета. Инвестиции в основной капитал в 2010 г. выросли на 6,3%, в 2012 г. темпы роста инвестиций снизились почти вдвое с 10,8% в 2011 г. до 6,6%. С начала 2013 г. снижение инвестиционной активности по основному капиталу составило 1,9% по сравнению с 2012 г.1 Спустя 20 лет перехода к рыночным отношениям годовое инвестирование в основной капитал достигло 60% дореформенного уровня, что обеспечивает 1% годового выбытия основных фондов вместо 10—15%'.

Инвестиционные возможности государства и доступ частного сектора к заемным средствам сокращаются вследствие выбранного курса денежно-кредитной политики, направленного на сжатие денежной массы с целью борьбы с инфляцией.

В то время как ведущие страны мира за последние посткризисные годы в целях поддержки экономики увеличили объем денежной эмиссии, Банк России продолжает проводить жесткую денежно-кредитную политику. Поэтому, в отличие от других стран, в России растут процентные ставки и слабо развито долгосрочное кредитование. Проводимая денежно-кредитная политика подавляет развитие экономики и предопределяет се неконкурентоспособность вследствие отсутствия доступного кредита для инвестиций в модернизацию и развитие производственной деятельности. А инвестирование в точки роста нового технологического уклада может дать взрывной рост перспективных конкурентоспособных производств, который выведет российскую экономику на новую волну развития мировой экономики. Для этого нужно гибкое сочетание механизмов рыночной самоорганизации и государственного управления.

Дата добавления: 2016-12-08; просмотров: 1472;