Лекция 5. Статистический метод количественной оценки рисков

Статистические показатели по своей информативности несколько уступают вероятностным, так как в основе своей являются параметрами соответствующих законов распределения и требуют меньшего объема исходной информации для оценивания уровня риска.

По своему предназначению данная группа оценивает:

— среднее значение ожидаемого результата деятельности предпринимателя, например прибыли;

— колеблемость или разброс (изменчивость) возможного результата деятельности относительно среднего ожидаемого значения.

А. Среднее значение ожидаемого результата деятельности. Модели расчета данных показателей различаются в зависимости от предполагаемых вариантов их использования. Если результаты расчетов по наблюдаемым значениям будут экстраполированы в будущее без существенных изменений, то используется средняя вида:

где хi – i-е значение случайной величины;

n – число наблюдений.

В случае же коррекции наблюдаемых значений используется средневзвешенная величина из всех возможных значений результата хi и вероятностей рi его появления:

Б. Показатели вариации уровня риска.

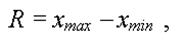

1. Наиболее простой формой статистического показателя, характеризующего риск, является показатель размаха вариации ожидаемого результата:

где  — соответственно наибольшее и наименьшее значения результата в выборочном наблюдении.

— соответственно наибольшее и наименьшее значения результата в выборочном наблюдении.

Достоинством статистического показателя R является простота расчета. Однако размах вариации в этом случае учитывает только крайние значения результата, поэтому область его применения ограничена достаточно однородными совокупностями.

Точнее вариацию результата характеризуют статистические показатели риска, учитывающие значимость колеблемости всех возможных значений результата предпринимательской деятельности. Поскольку среднее ожидаемое значение является обобщающей характеристикой свойств рассматриваемой совокупности возможных значений результатов деятельности, то в настоящее время наиболее распространена точка зрения, согласно которой мерой риска результата принятого решения следует считать дисперсию, среднее квадратическое отклонение (стандартное отклонение), коэффициент вариации.

2. Дисперсия как показатель степени риска в случае экстраполяции результатов наблюдения в будущее будет равна:

В случае коррекции результатов наблюдаемых значений (без экстраполяции) используется средневзвешенная величина из квадратов отклонений действительных результатов от средних ожидаемых:

xi — i-е значение случайной величины;

рi — вероятность того, что i-я случайная величина примет значение хi.

3. Среднее квадратическое отклонениеравно корню квадратному из дисперсии:

является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак.

Таким образом, поскольку риск обусловлен случайностью исхода принятого решения, то, чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, тем меньше его величина. Если дисперсия результата равна нулю, то риск полностью отсутствует.

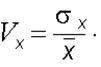

4. Когда необходимо сравнить варианты решений с разными ожидаемыми средними значениями результата и разными средними квадратическим отклонениями, особенно интересен показатель риска, который называется коэффициентом вариации Vх. Этот показатель представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения полученных значений:

Показатель V — относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения изучаемого результата. С его помощью можно сравнить даже колеблемость признаков, выраженных в разных единицах измерения. Диапазон изменения коэффициента вариации V = 0–100%. Чем больше величина показателя V, тем сильнее колеблемость и риск предпринимательской деятельности.

По физическому смыслу коэффициент вариации выражает количество риска на единицу доходности, т.е. по степени охвата деятельности он является комплексным.

Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10% – слабая колеблемость (малый риск);

10–25% – умеренная колеблемость (допустимый риск);

свыше 25% – высокая колеблемость (опасный риск).

Таким образом:

1. С помощью статистических показателей оценки риска (на основе расчета дисперсии, стандартного отклонения и коэффициента вариации) можно оценить риск не только конкретной сделки, но и предпринимательской фирмы в целом – на основе ее доходов за некоторый промежуток времени.

2. Преимущество статистического метода оценки предпринимательского риска – несложность математических расчетов, а явный недостаток – необходимость добывания большого объема исходных данных (чем больше массив, тем достовернее оценка риска), что не всегда возможно. Поэтому использование статистических показателей ограничено.

3. Дисперсия сигнализирует о наличии риска, но при этом скрывает направление отклонения от ожидаемого значения, так как в формуле для определения дисперсии (среднего квадратического отклонения) стоит квадрат разности, а предпринимателю важен знак этого отклонения, для того чтобы знать, что наиболее вероятно: потери или прибыль в результате совершения данной сделки.

4. Важно еще раз подчеркнуть, что хотя дисперсия — инструмент достаточно эффективный в качестве меры риска, он не всегда отражает некоторые реалии современной экономической действительности. Возможны ситуации, при которых анализируемые варианты имеют приблизительно одинаковую среднюю прибыль и одинаковые дисперсии, но не являются в равной мере рисковыми. Если под риском понимать риск разорения (банкротства), то величина риска должна зависеть от величин исходного капитала.

Дата добавления: 2016-11-02; просмотров: 1394;