Затраты на транспортировку

Транспортные затраты — затраты на транспортировку продукции от места продажи или закупок до места нахождения покупателей.

Дополнительные транспортные затраты связаны с продолжением процесса производства в сфере обращения. Они включают оплату транспортных тарифов и различных сборов транспортных предприятий, затраты на содержание собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов и др. Затраты, связанные с транспортировкой продукции от продавца к покупателю, включают:

• расходы, связанные с подготовкой продукции к отгрузке (проверка продукции по количеству и качеству, отбор проб, упаковка);

• расходы на погрузку продукции на транспортные средства внутреннего перевозчика;

• оплату тарифов на перевозку от пункта отправления до пункта перевалки на магистральный транспорт;

• оплату тарифов на погрузку груза на магистральные транспортные средства;

• оплату стоимости транспортировки продукции международным транспортом;

• оплату страхования груза при доставке;

• оплату таможенных пошлин, налогов и сборов при переходе таможенной границы;

• расходы по хранению продукции в пути и пунктах перегрузки;

• расходы по выгрузке груза в пункте назначения;

• расходы по доставке продукции со склада покупателя до пункта конечного назначения.

К основным направлениям снижения затрат на перевозки специалисты относят:

• снижение затрат на топливо путем выбора оптимальных мест заправки с учетом стоимости топлива в различных странах, а также разрешенного объема ввоза топлива в страну или вывоза из страны;

• снижение затрат на «суточные» и «квартирные» путем нормирования времени выполнения рейса;

• снижение расходов на дорожные сборы за счет выбора оптимального маршрута, а также применение смешанных автомобильно-морских, автомобильно-железнодорожных сообщений;

• повышение производительности труда.

В затраты по завозу продукции входят:

• оплата тарифов и сборов транспортных предприятий при завозе продукции на торговые предприятия. Тарифы рассчитываются как произведение средней тарифной ставки

за 1 т груза данного класса (при установленном среднем расстоянии) на массу груза;

• сборы транспортных предприятий за выполнение погрузочно-разгрузочных работ, а также за подачу и уборку транспортных средств (автомобилей, вагонов);

• оплата транспортно-экспедиционного обслуживания и других услуг;

• затраты на содержание собственного транспорта.

Затраты по отправке продукции охватывают:

• расходы по оборудованию транспортных средств;

• расходы по переадресовке грузов;

• сборы транспортных организаций;

• расходы по оплате счетов сторонних организаций;

• расходы по оплате погрузочно-разгрузочных работ и услуг при отправке продукции с предприятий оптовой торговли.

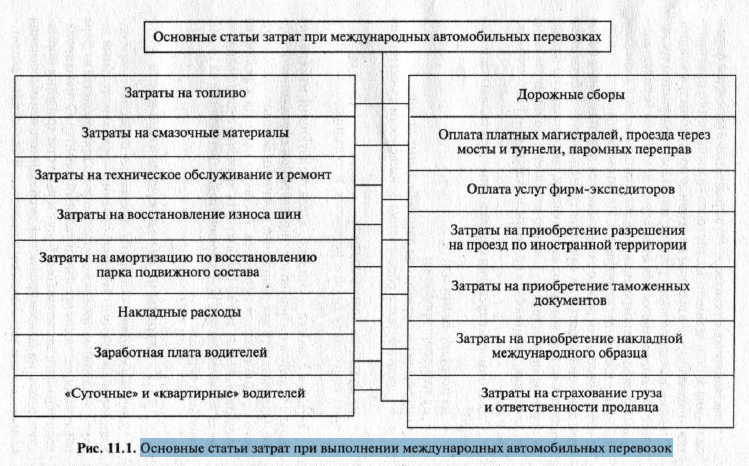

На рис. 11.1 представлены основные статьи затрат при выполнении международных автомобильных перевозок.

Себестоимость перевозок — это выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на единицу продукции транспорта.

На железнодорожном, речном, морском и воздушном транспорте она определяется как отношение величины эксплуатационных расходов по перевозкам грузов, приходящихся в среднем на 1 тонно-километр грузооборота. На автомобильном транспорте себестоимость перевозок определяется для отдельных видов транспортной работы. За единицу транспортной работы принимаются:

по перевозкам на автомобилях, работающих по тарифу за перевезенную тонну, — 1 тонно-километр, по перевозкам на автомобилях, работающих по часовому тарифу, — 1 автомобиле-час и др.

Себестоимость перевозки одной тонны груза складывается из затрат:

• на погрузку-разгрузку;

• на транспортирование;

• на ремонт и содержание автомобильных дорог;

• на организацию и обеспечение безопасности движения на дорогах;

• на складское хранение груза;

• на подготовку груза к перевозке и складированию после разгрузочных работ.

Тарифный индекс — индекс, характеризующий изменение уровня тарифов на перевозки определенной совокупности грузов.

Определяется как отношение величины доходов транспортного предприятия от перевозок текущего периода к величине доходов, которые могло бы получить транспортное предприятие за эти же перевозки при условии сохранения тарифов на уровне базисного периода.

1 1 . 7 . Затраты на складскую деятельность

Затраты хранения — затраты, связанные с обеспечением сохранности продукции. Затраты хранения — дополнительные затраты, вызванные продолжением процесса производства в сфере обращения, т.е. носят производительный характер. Однако производительными затратами они будут только при хранении нормативного

объема запасов продукции, необходимого для обеспечения непрерывности логистического процесса. В эти затраты входят:

• затраты по содержанию складов;

• зарплата складского персонала;

• недостача продукции в пределах норм естественной убыли;

• административно-управленческие и другие расходы.

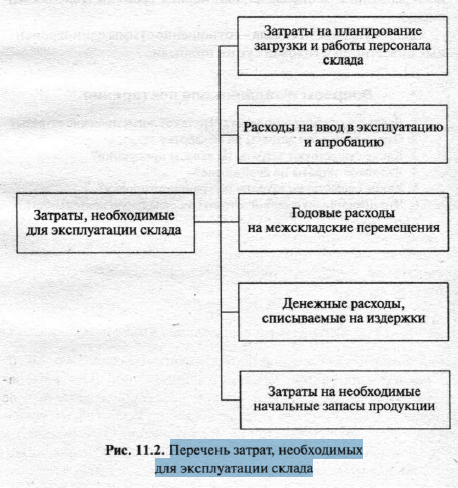

Складские затраты (рис. 11.2) определяются по сумме затрат на организацию хранения продукции и сумме накладных расходов.

Задачи минимизации складских затрат охватывают:

• определение оптимального числа ступеней складирования;

• определение оптимального числа складов на каждой ступени;

• определение местоположения складов, обеспечивающего минимальные общие затраты;

• нахождение рационального распределения мест поставки.

Доходы складов определяют исходя из действующих ставок сборов, устанавливаемых по видам продукции за тонно-сутки хранения.

Себестоимость переработки на складе одной тонны продукции — это синтетический показатель, характеризующий совокупность затрат живого и овеществленного труда на складе и свидетельствующий об эффективности технологического процесса, применяемого на складе.

Себестоимость хранения продукции определяется отношением суммарных расходов, связанных с выполнением складских операций, к числу тонно-суток хранения.

Производительность труда складских работников определяется размером складского товарооборота, приходящегося на одного работника за определенный период времени (год, месяц, смену).

Срок окупаемости склада — отношение суммы единовременных инвестиций к годовой сумме прибыли.

Дата добавления: 2016-10-17; просмотров: 4912;