Оценка эффективности амортизационной политики.

В условиях ограниченного применения возможных методов амортизации оценка эффективности амортизационной политики предприятия основана на сравнении двух альтернатив: денежном потоке (суммы прибыли и амортизационных отчислений) при прямолинейной и при ускоренной амортизации отдельных амортизируемых активов (или всей их суммы).

Расчет годового эффекта ускоренной амортизации отдельных амортизируемых активов может быть произведен по следующей формуле:

где Эуа — годовой эффект ускоренной амортизации актива, определяемый суммой дополнительного денежного потока;

Ay — годовая сумма амортизационных отчислений при ускоренной амортизации актива;

Aп — годовая сумма амортизационных отчислении при прямолинейной (линейной) амортизации актива;

СНп —ставка налога на прибыль, выраженная десятичной дробью;

Ккп — коэффициент капитализации чистой прибыли, выраженный десятичной дробью.

Расчет годового эффекта в форме дополнительною денежного потока может быть дополнен расчетом эффекта от использования этой суммы в форме краткосрочных финансовых вложений (если сумма дополнительного денежного потока не реинвестируется в основные фонды в этом же периоде).

ЭМИССИОННАЯ ПОЛИТИКА

Эмиссионная деятельность предприятия охватывает широкий спектр проблем, выходящих за рамки финансового менеджмента. Поэтому, рассматривая вопросы эмиссионной политики предприятия как формы привлечения собственных финансовых ресурсов из внешних источников, мы введем ряд ограничений.

Во-первых, эмиссионная политика предприятия в рассматриваемом варианте будет ограничена вопросами эмиссии только акций — основного источника формирования собственного капитала на фондовом рынке (вопросы эмиссии облигаций и других долговых ценных бумаг предприятия в этом разделе рассматриваться не будут).

Во-вторых, из перечня рассматриваемых вопросов будет исключено акционирование приватизируемых государственных предприятий. Их корпоратизация представляет собой лишь смену форм собственности с государственной на акционерную без дополнительного привлечения реального капитала.

В-третьих, мы ограничимся рассмотрением лишь финансовых аспектов эмиссионной политики, не затрагивая организационных и других ее вопросов (печатания бланков акций, регистрации выпуска, публикации эмиссионного проспекта и т.п.).

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной целиэмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

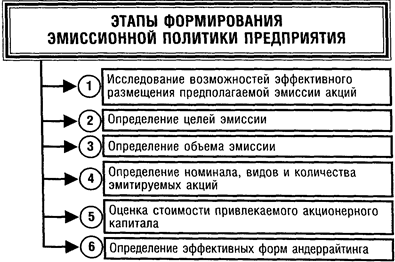

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы (рис. 17).

Рисунок 17. Основные этапы формирования эмиссионной политики предприятия при увеличении акционерного капитала.

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

а) реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

б) необходимость существенного улучшение структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение эффекта финансового левериджа и т.п.);

в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Длятого, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, а следовательно и повысить рентабельность собственного капитала.

Дата добавления: 2016-09-20; просмотров: 1159;