Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности.

Основной целью управления формированием операционной прибыли предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название "Взаимосвязь издержек, объема реализации и прибыли" [Cost-Volume-Profit-relationships; "CVP"] позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

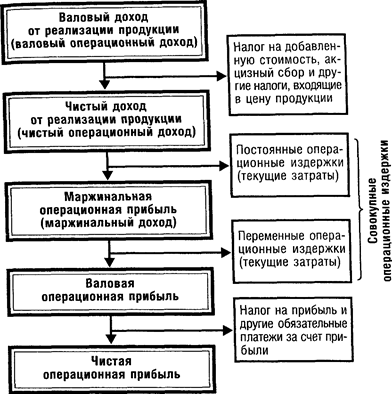

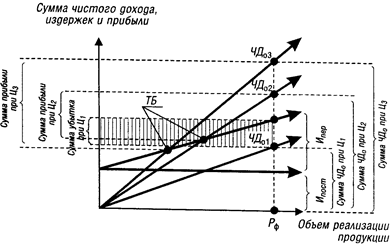

Механизм этой системы предусматривает последовательное формирование различных видов операционной прибыли предприятия по следующей схеме (рис. 1).

Из приведенной схемы видно, что в процессе осуществления операционной деятельности формируется три вида операционной прибыли:

|

1) маржинальная операционная прибыль. Ее расчет осуществляется по следующим формулам:

где МПо — сумма маржинальной операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

Ипост — сумма постоянных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

Рисунок 1. Схема формирования различных видов операционной прибыли предприятия.

2) валовая операционная прибыль. Ее расчет осуществляется по следующим формулам:

где ВПо — сумма валовой операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

МПо — сумма маржинальной операционной прибыли,

Ио — совокупная сумма операционных издержек,

Ипер — сумма переменных операционных издержек,

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

3) чистая операционная прибыль. Ее расчет осуществляется по следующим формулам:

где ЧПо — сумма чистой операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

МПо — сумма маржинальной операционной прибыли;

ВПо — сумма валовой операционной прибыли;

Ио — совокупная сумма операционных издержек;

Ипер — сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

НП — сумма налога на прибыль и других обязательных платежей за счет прибыли.

В процессе управления формированием операционной прибыли на основе системы "Взаимосвязь издержек, объема реализации и прибыли" предприятие решает ряд задач:

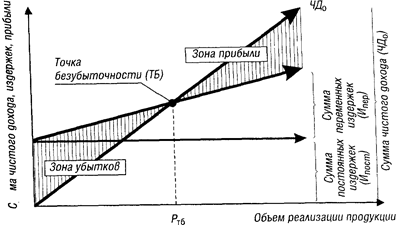

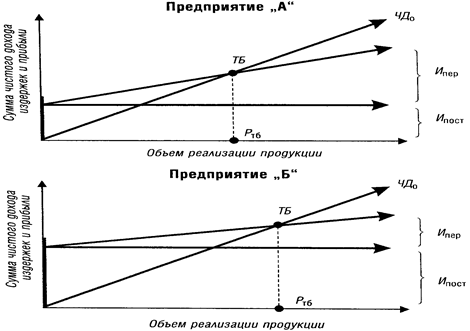

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода. Графически "точка безубыточности" (или "порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рисунке 2.

Рисунок 2. График формирования точки безубыточности операционной деятельности предприятия в коротком периоде.

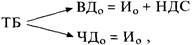

Из приведенного графика видно, что для достижения "точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализа ции продукции (Ртб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек - как постоянных, так и переменных. Это условие может быть выражено следующими равенствами:

где ТБ—точка безубыточности операционной деятельности;

ВДо — сумма валового операционного дохода;

ЧДо — сумма чистого операционного дохода;

Ио — совокупная сумма операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции.

Соответственно стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

где СРтб — стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Ипост — сумма постоянных операционных издержек

(неизменная в рассматриваемом периоде);

Учд — уровень чистого операционного дохода к объему реализации продукции, %;

У и пер —уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

где НРтб — натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Цеп — цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

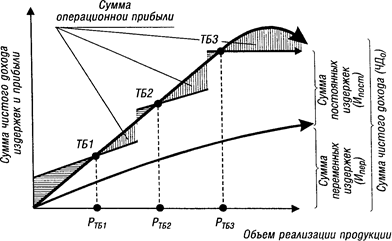

2 Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции. Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рисунке 3.

Рисунок 3. График формирования точки безубыточности операционной деятельности предприятия в длительном периоде.

Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т. е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (Ртб1 < Ртб2 < Ртб3)- Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода.

Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода. В связи с этим, последующие задачи формирования валовой и других видов операционной прибыли с использованием системы "CVP" будут рассмотрены в рамках короткого периода операционной деятельности предприятия.

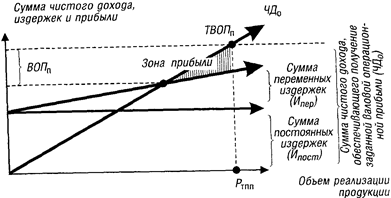

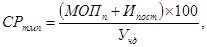

3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы валовой операционной прибыли представлена на рисунке 4.

Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртпп) предприятие может получить определенную сумму валовой операционной прибыли (ВОПп), на размер которой сумма чистого операционного дохода будет превышать сумму операционных издержек — как постоянных, так и переменных. График может быть интерпретирован и в обратном варианте: при запланированной сумме валовой прибыли (ВОПп) плановый объем реализации продукции предприятия должен находиться в точке Ртпп. Этот объем реализации продукции может быть определен на предприятии по следующим формулам:

где СРтпп — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия;

ВОПп — планируемая сумма валовой операционной прибыли;

Ипост — плановая сумма постоянных издержек;

Учд — Уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер — Уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

Рисунок 4. График формирования точки плановой валовой операционной прибыли предприятия.

Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли, может быть определен по следующим формулам:

где НРтпп—натуральный объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия;

Цеп — плановая цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

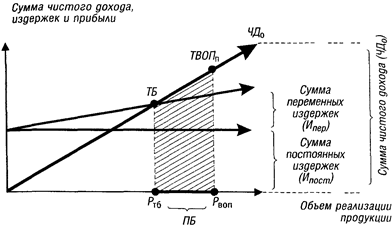

4. Определение суммы "предела безопасности " (или "запаса прочности") предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность. "Предел безопасности" ("запас прочности") определяет возможные границы маневра предприятия как в ценовой политике, так и в снижении натурального объема производства и реализации продукции в процессе осуществления операционной деятельности в неблагоприятных рыночных условиях (снижения спроса, усиления конкуренции и т.п.). Графически формирование "предела безопасности" ("запаса прочности") предприятия представлено на рисунке 5.

Рисунок 5. График формирования „предела безопасности" („запаса прочности") предприятия в процессе осуществления операционной деятельности.

Из приведенного графика видно, что "предел безопасности" предприятия ("запас прочности") характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения запланированной (фактически достигнутой) суммы валовой операционной прибыли предприятия (ТВОПп) и точкой безубыточности его операционной деятельности (ТБ). В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле:

где ПБс — стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

СРвоп — стоимостной объем реализации продукции обеспечивающий формирование плановой(или фактически достигнутой) суммы валовой операционной прибыли предприятия;

СРтб — стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия.

При необходимости предел безопасности (запас прочности) может быть выражен и натуральным объемом реализуемой продукции. В этом случае используются следующие формулы:

где ПБн — натуральный объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

Цеп — цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущей формуле).

Предел безопасности (запас прочности) может быть выражен не только абсолютной, но и относительной величиной — его уровнем (или коэффициентом безопасности). Расчет этого показателя осуществляется по следующей формуле:

где КБ — коэффициент (уровень) безопасности операционной деятельности предприятия;

ПБс — стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

СРвоп — стоимостной объем реализации продукции предприятия, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия

Аналогичный результат расчета этого коэффициента может быть получен и при его определении в натуральных показателях объема реализации продукции.

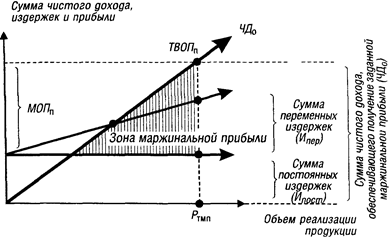

5. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы маржинальной операционной прибыли предприятия. Эта задача может иметь и обратную постановку: определение плановой суммы маржинальной операционной прибыли при заданном плановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы маржинальной операционной прибыли представлена на рисунке 6.

Рисунок 6. График формирования точки плановой маржинальной операционной прибыли предприятия.

Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртмп) предприятие может получить определенную сумму маржинальной операционной прибыли (МОПп), на размер которой сумма чистого операционного дохода (ЧДо) будет превышать сумму постоянных операционных издержек (Ипост)- График может быть интерпретирован и в обратном варианте: при запланированной сумме маржинальной операционной прибыли (МОПп) плановый объем реализации продукции предприятия должен находиться в точке Ртмп. Этот объем реализации продукции может быть определен в стоимостном выражении по следующей формуле:

где СРтмп — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия;

МОПп — планируемая сумма маржинальной операционной прибыли;

Ипост — плановая сумма постоянных операционных издержек;

Учд — уровень чистого операционного дохода к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли, может быть определен по следующим формулам:

где НРтмп — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия;

Цеп — плановая цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

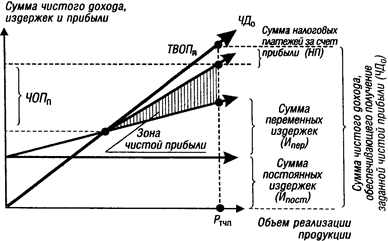

6. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы чистой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы чистой операционной прибыли предприятия при заданном плановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы чистой операционной прибыли представлена на рисунке 7.

Рисунок 7. График формирования точки плановой чистой операционной прибыли предприятия.

Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртчп) предприятие может получить определенную сумму чистой операционной прибыли (ЧОПп), на размер которой сумма чистого операционного дохода (ЧДо) будет превышать сумму совокупных операционных затрат — как постоянных, так и переменных, а также сумму налоговых платежей, осуществляемых за счет прибыли. График может быть интерпретирован и в обратном варианте: при запланированной сумме чистой операционной прибыли (ЧОПп) плановый объем реализации продукции предприятия должен находиться в точке Ртчп. Этот объем реализации продукции может быть определен в стоимостном выражении по формулам:

где СРтчп — стоимостной объем реализации продукции, обеспечивающий формирование плановой (целевой) суммы чистой операционной прибыли предприятия;

ЧОПп — планируемая (целевая) сумма чистой операционной прибыли предприятия;

Ипост — плановая сумма постоянных операционных издержек;

НП — плановая сумма налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой операционной прибыли и ставки налога на прибыль методом обратного пересчета;

Учд — уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер — уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия, может быть определен по следующим формулам:

где НРтчп — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия;

Цеп — плановая цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

7. Определение возможных результатов роста суммы валовой операционной прибыли при оптимизации соотношения постоянных и переменных операционных издержек. Алгоритм и график, связанные с реализацией этой задачи, будут подробно раскрыты при рассмотрении вопроса операционного левериджа.

Таким образом, механизм управления различными видами операционной прибыли предприятия с использованием системы "Взаимосвязь издержек, объема реализации и прибыли" основан на ее зависимости ("чувствительности") от следующих основных факторов:

а) объема реализации продукции в стоимостном или натуральном выражении;

б) суммы и уровня чистого операционного дохода;

в) суммы и уровня переменных операционных издержек;

г) суммы постоянных операционных издержек;

д) соотношения постоянных и переменных операционных издержек;

е) суммы налоговых платежей, осуществляемых за счет прибыли.

Эти показатели могут рассматриваться как основные факторы формирования суммы различных видов операционной прибыли, воздействуя на которые можно получить необходимые результаты.

Финансовый механизм управления прибылью позволяет существенным образом влиять на уровень доходов через систему ценообразования на продукцию предприятия. Используя систему "Взаимосвязь издержек, объема реализации и прибыли", это можно проследить по графику, приведенному на рисунке 8.

Рисунок 8. График зависимости формируемой суммы чистого операционного дохода и валовой операционной прибыли от уровня цены на продукцию.

На графике представлено три варианта формирования суммы чистого операционного дохода в зависимости от трех значений уровня цен на реализуемую продукцию:

Ц1, Ц2, Ц3 (объем реализации продукции в натуральном выражении — Рф — при всех трех вариантах остается неизменным).

При первом значении уровня цены на продукцию (Ц1) сумма формируемого операционного чистого дохода является наименьшей и не покрывает сумму совокупных операционных издержек (Ипост + Ипер), вследствие чего результатом операционной деятельности предприятия является убыток.

При втором значении уровня цены на продукцию (Ц2) реализуемый ее объем позволяет преодолеть точку безубыточности и предприятие имеет возможность сформировать определенную сумму валовой операционной прибыли (хотя и небольшую). Сумма чистого дохода при таком уровне цены существенно возрастает.

При третьем значении уровня цены на продукцию (Ц3) предприятие достигает наивысших размеров формируемой суммы чистого операционного дохода и валовой операционной прибыли.

Из графика видно также, что уровень устанавливаемых цен на продукцию существенно влияет как на объем реализации продукции, обеспечивающий достижение точки безубыточности (ТБ), так и на возрастание предела безопасности (запаса прочности). Наименьший объем реализации продукции для достижения точки безубыточности необходим при Ц3; при этом же уровне цены обеспечивается и наивысший предел безопасности. При Ц2 объем реализации продукции, обеспечивающий достижение точки безубыточности, возрастает, а предел безопасности сокращается. При Ц1 точка безубыточности вообще не достигается, а предел безопасности отсутствует.

2. ОПЕРАЦИОННЫЙ ЛЕВЕРИДЖ

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать также механизм управления операционной прибылью, известный как "операционный леверидж". Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов (причины такого изменения подробно рассмотрены при определении влияния объема реализации продукции на сумму и уровень совокупных операционных затрат).

Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее "включать" механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется "коэффициентом операционного левериджа ", который рассчитывается по следующей формуле:

где Кол — коэффициент операционного левериджа;

Ипост — сумма постоянных операционных издержек;

Ио — общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Иными словами, при одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем "эффект операционного левериджа". Принципиальная формула расчета этого показателя имеет вид:

где ЭОЛ — эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

ΔВОП — темп прироста валовой операционной прибыли, в %;

ΔОР — темп прироста объема реализации продукции, в %

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастает сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа.

Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций.

Так, в целях управления маржинальной прибылью предприятия эффект операционного левериджа может быть выражен следующими формулами:

где Эол — эффект операционного левериджа;

ΔМП—темп прироста маржинальной операционной прибыли, в %;

ΔВОП—темп прироста валовой операционной прибыли, в %;

ΔОР—темп прироста объема реализации продукции, в %.

В целях исключения влияния налоговых платежей, включаемых в цену продукции и уплачиваемых за счет валового дохода, расчет эффекта операционного левериджа может быть произведен по следующей формуле:

где Эол — эффект операционного левериджа;

ΔВОП—темп прироста валовой операционной прибыли, в %, ΔЧОД — темп прироста чистого операционного дохода.

Эта формула наиболее приемлема для расчета операционного левериджа на предприятиях торговли.

В целях раздельного изучения влияния на операционную прибыль прироста объема реализации продукции в натуральном выражении и изменения уровня цен на нее для определения эффекта операционного левериджа используется следующая формула:

где Эол — эффект операционного левериджа;

ΔВОП—темп прироста валовой операционной прибыли, в %;

ΔОРн—темп прироста объема реализации продукции в натуральном выражении (количество единиц продукции), в %;

ΔЦе—темп изменения уровня средней цены за единицу продукции, в %.

Эта формула позволяет комплексно учесть влияние на изменение суммы операционной прибыли как коэффициента операционного левериджа, так и изменения ценовой политики.

Имеются и другие более сложные модификации формулы расчета эффекта операционного левериджа. Однако несмотря на различия алгоритмов определения эффекта операционного левериджа, содержание механизма управления операционной прибылью путем воздействия на соотношение постоянных и переменных издержек предприятия остается неизменным.

Для наглядности рассмотрим эффект операционного левериджа на следующем примере:

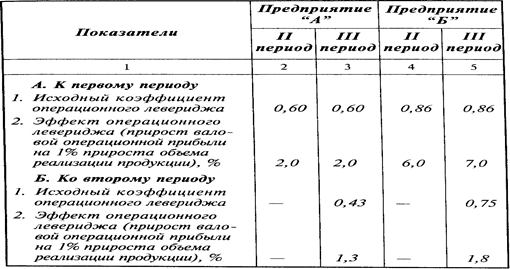

Пример. Два предприятия "А" и "Б" имеют одинаковую исходную базу объема реализации продукции и наращивают этот объем на протяжении последующих периодов одинаковыми темпами. При этом на предприятии "Б" сумма постоянных операционных затрат вдвое превышает аналогичный показатель на предприятии "А " (соответственно 60 и 30 условных денежных единиц). В то же время на предприятии "А " в более высоком размере сложился уровень переменных операционных затрат в расчете на единицу производимой продукции, чем на предприятии "Б" (соответственно 20% и 10%). Исходя из этих различных соотношений постоянных и переменных операционных затрат на предприятиях определим темпы прироста суммы валовой операционной прибыли при одинаковых темпах прироста объема реализации продукции (уровень налоговых платежей за счет валового операционного дохода примем в размере 20% от общей его суммы). Результаты расчета эффекта операционного левериджа представлены в таблице 1.

Таблица 1.

Расчет эффекта операционного левериджа

(в условных денежных единицах)

| Показатели | Предприятие "А" | Предприятие "Б" | |||||||||

| I период | II период | III период | I период | II период | III период | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| 1. Объем реализуемой продукции | 100 | 200 | 300 | 100 | 200 | 300 | |||||

| 2. Сумма постоянных операционных затрат | 30 | 30 | 30 | 60 | 60 | 60 | |||||

| 3. Уровень переменных операционных затрат к объему реализации продукции, в % | 20 | 20 | 20 | 10 | 10 | 10 | |||||

| 4. Сумма переменных операционных затрат ( гр 1 х гр 3) / 100 | 20 | 40 | 60 | 10 | 20 | 30 | |||||

| 5. Общая сумма операционных затрат (гр 2+гр 4) | 50 | 70 | 90 | 70 | 80 | 90 | |||||

| 6. Коэффициент операционного левериджа гр.2 / гр.5 | 0,60 | 0,43 | 0,33 | 0,86 | 0,75 | 0,67 | |||||

| 7. Ставка налоговых платежей за счет дохо дов, % 20 | 20 | 20 | 20 | 20 | 20 | ||||||

| 8. Сумма налоговых платежей за счет доходов, (гр1 х гр7) / 100 | 20 | 40 | 60 | 20 | 40 | 60 | |||||

| 9. Сумма валовой операционной прибыли (гр. 1 - гр. 5 - гр. 8) | 30 | 90 | 150 | 10 | 80 | 150 | |||||

| 10. Темп роста валовой операционной прибыли, в %: — к первому периоду — ко второму периоду | — — | 300 — | 500 167 | — — | 700 — | 1500 188 | |||||

| 11. Темп роста объема реализации продукции, %: — к первому периоду — ко второму периоду | — — | 200 — | 300 150 | — — | 200 — | 300 150 | |||||

Как видно из результатов расчета, оба предприятия за счет наличия постоянных операционных затрат получают эффект операционного левериджа Однако уровень этого эффекта значительно различается в силу различий коэффициента операционного левериджа.

Так, предприятие "А ", прирастив объем реализации продукции по отношению к первому периоду на 100% во втором и на 200% в третьем периодах, получило соответственно прирост валовой операционной прибыли в размере 200% и 400%. В то же время предприятие "Б " при тех же темпах прироста объема реализации продукции за счет более высокого коэффициента операционного левериджа получило прирост валовой операционной прибыли в размере соответственно 600% и 1400%. И по отношению ко второму периоду механизм проявления эффекта операционного левериджа остался неизменным — прирастив объем реализации продукции на 50%, предприятие "А " получило прирост суммы валовой операционной прибыли в размере 67%, а предприятие "Б" (за счет более высокого коэффициента операционного левериджа) — в размере 88%.

Для наглядности результаты сравнения эффекта операционного левериджа на предприятиях "А " и "Б " в обобщенном виде могут быть представлены следующим образом (табл. 2).

Результаты сравнения показывают, что за счет более высокого исходного коэффициента операционного левериджа степень чувствительности операционной прибыли к приросту объема реализации продукции на предприятии "Б" значительно выше, чем на предприятии "А".

Таблица 2

Обобщенные результаты сравнения эффекта операционного левериджа на различных предприятиях (по расчетным данным таблицы 1)

Выше был рассмотрен общий принцип действия механизма операционного левериджа. Вместе с тем, в конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью. Сформулируем основные из этих особенностей.

Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности.

Для того, чтобы положительный эффект операционного левериджа начал проявляться, предприятие вначале должно получить достаточный размер маржинальной прибыли, чтобы покрыть свои постоянные операционные расходы (т.е. обеспечить равенство: МП = Ипост). Это связано с тем, что предприятие обязано возмещать свои постоянные операционные затраты независимо от конкретного объема реализации продукции, поэтому чем выше сумма постоянных издержек и коэффициент операционного левериджа, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей операционной деятельности, высокий коэффициент операционного левериджа будет являться дополнительным "грузом" на пути к достижению точки безубыточности. Это можно проследить по данным, представленным на рисунке 9.

Как видно из представленного графика при высоком удельном весе постоянных затрат (коэффициенте операционного левериджа) точка безубыточности лежит гораздо правее при наращении объема реализации продукции.

2. После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. Этот тезис уже был подтвержден ранее приведенным примером (см. табл. 1), поэтому проиллюстрируем его только графически (рис. 10).

Рисунок 9. Сравнение объема реализации продукции, обеспечивающего достижение точки безубыточности, на предприятиях с различным удельным весом постоянных операционных затрат.

Рисунок 10. Сравнение темпов наращения прибыли после достижения точки безубыточности при одинаковом приросте объема реализации продукции на предприятиях с различным удельным весом постоянных операционных затрат.

Из приведенного графика видно, что при одинаковых темпах прироста объема реализации продукции на предприятии с более высоким коэффициентом операционного левериджа (предприятие "Б") сумма операционной прибыли возрастает более высокими темпами после преодоления точки безубыточности, чем на предприятии с меньшим значением коэффициента операционного левериджа (предприятие "А").

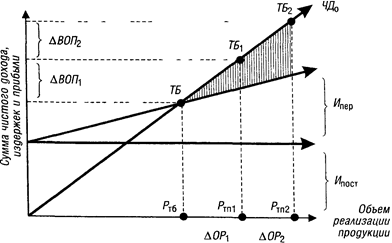

3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего наращения объема реализации продукции и удаления от точки безубыточности (т.е. при наращении предела безопасности или запаса прочности) эффект операционного левериджа начинает снижаться. Иными словами, каждый последующий процент прироста объема реализации продукции будет приводить к все меньшему темпу прироста суммы операционной прибыли (но при этом темпы прироста суммы прибыли всегда будут оставаться большими, чем темпы прироста объема реализации продукции). Это можно проследить по графику, представленному на рисунке 11.

Рисунок 11. Сравнение темпов прироста валовой операционной прибыли (ВОП) по мере удаления от точки безубыточности.

Из приведенного графика видно, что при одинаковых объемах прироста реализации продукции, валовая операционная прибыль снижается при удалении предприятия от точки безубыточности или увеличении предела безопасности: ΔВОП2 < ΔВОП1.

4. Механизм операционного левериджа имеет и обратную направленность — при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли. При этом пропорции такого снижения зависят от значения коэффициента операционного левериджа: чем выше это значение, тем более высокими темпами будет уменьшаться сумма валовой операционной прибыли по отношению к темпам снижения объема реализации продукции. Аналогично, по мере приближения к точке безубыточности в обратном направлении, негативный эффект темпов снижения прибыли по отношению к темпам снижения объема реализации продукции будет возрастать. Пропорциональность снижения или возрастания эффекта операционного левериджа при неизменном значении его коэффициента позволяет сделать вывод о том, что коэффициент операционного левериджа является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления операционной деятельности.

5. Эффект операционного левериджа стабилен только в коротком периоде. Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность. Иными словами, после такого скачка, обуславливающего изменение коэффициента операционного левериджа, его эффект по-новому проявляется в новых условиях хозяйствования.

Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

• При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема реализации продукции, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению значения коэффициента операционного левериджа. И наоборот при благоприятной конъюнктуре товарного рынка и наличии определенного предела безопасности (запаса прочности) требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены — в такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию производственных основных фондов.

Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

• При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками.

Однако несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

• При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту суммы маржинальной прибыли, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост валовой операционной прибыли. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия.

ДИВИДЕНДНАЯ ПОЛИТИКА

Термин "дивидендная политика" связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в этом разделе принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной организационно-правовой формы деятельности (в этом случае меняться будет только терминология — вместо терминов акция и дивиденд будут использоваться термины пай, вклад и прибыль на вклад; механизм же выплаты доходов собственникам останется таким же). Распределение прибыли в акционерном обществе представляет собой наиболее сложный его вариант и поэтому избран для рассмотрения всех аспектов этого механизма. В принципе же в более широком трактовании под термином "дивидендная политика" можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом:дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики, являются:

1. Теория независимости дивидендов. Ее авторы — Ф. Модильяни и М. Миллер утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли. В соответствии с этой теорией дивидендной политике отводится пассивная роль в механизме управления прибылью. При этом свою теорию они сопроводили значительным количеством ограничений, которые в реальной практике управления прибылью обеспечить невозможно. Несмотря на свою уязвимость в плане практического использования, теория ММ стала отправным пунктом поиска более оптимальных решений механизма формирования дивидендной политики.

2. Теория предпочтительности дивидендов (или "синица в руках"). Ее авторы — М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она "очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском. Исходя из этой теории максимизация дивидендных выплат предпочтительней, чем капитализация прибыли. Однако противники этой теории утверждают, что в большинстве случаев полученный в форме дивидендов доход все равно реинвестируется затем в акции своей или аналогичной акционерной компании, что не позволяет использовать фактор риска как аргумент в пользу той или иной дивидендной политики (фактор риска может быть учтен лишь менталитетом собственников; он определяется уровнем риска хозяйственной деятельности той или иной компании, а не характером дивидендной политики).

3. Теория минимизации дивидендов (или "теория налоговых предпочтении"). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. А так как налогообложение текущих доходов в форме получаемых дивидендов всегда выше, чем предстоящих (с учетом фактора стоимости денег во времени, налоговых льгот на капитализируемую прибыль и т.п.), дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников. Однако такой подход к дивидендной политике не устраивает многочисленных мелких акционеров с низким уровнем доходов, постоянно нуждающихся в текущих их поступлениях в форме дивидендных выплат (что снижает объем спроса на акции таких компаний, а соответственно и котируемую рыночную цену этих акций).

4. Сигнальная теория дивидендов (или "теория сигнализирования") Эта теория построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Таким образом рост уровня дивидендных выплат определяет автоматическое возрастание реальной, а соответственно и котируемой рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов "сигнализирует" о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде. Эта теория неразрывно связана с высокой "прозрачностью" фондового рынка, на котором оперативно полученная информация оказывает существенное влияние на колебания рыночной стоимости акций.

5. Теория соответствия дивидендной политики составу акционеров (или "теория клиентуры") В соответствии с этой теорией компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров ("клиентура" акционерной компании) отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения. Та часть акционеров, которая с такой дивидендной политикой будет не согласна, реинвестирует свой капитал в акции других компаний, в результате чего состав "клиентуры" станет более однородным.

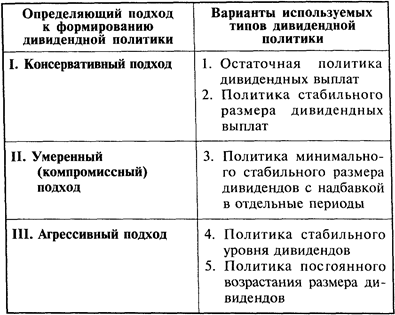

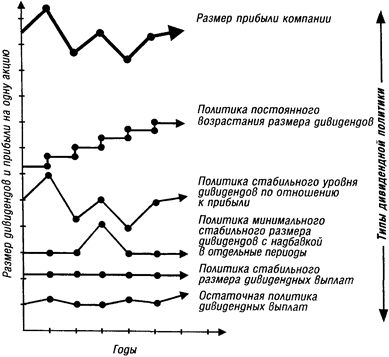

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики — "консервативный", "умеренный" ("компромиссный") и "агрессивный". Каждому из этих подходов соответствует определенный тип дивидендной политики (табл. 3).

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов разви тия предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности.

Таблица 3.

Основные типы дивидендной политики акционерного общества

2. Политика стабильного размера дивидендных выплатпредполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (она "сигнализирует" о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом — "никогда не снижай годовой дивиденд") предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена "Модель Гордона", определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности — если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании — если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

Различные типы дивидендной политики акционерной компании проиллюстрированы на графике, представленном на рисунке 12.

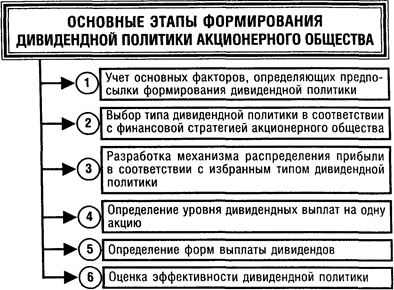

С учетом рассмотренных принципов дивидендная политика акционерного общества формируется по следующим основным этапам (рис. 13).

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы:

1. Факторы, характеризующие инвестиционные возможности предприятия. К числу основных факторов этой группы относятся:

Рисунок 12. Динамика размера дивидендов на одну акцию при различных типах дивидендной политики.

Рисунок 13. Последовательность формирования дивидендной политики акционерного общества.

а) стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов);

б) необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводства основных средств и нематериальных активов, потребность в капитализации прибыли возрастает);

в) степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

2. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников.В этой группе факторов основными являются:

а) достаточность резервов собственного капитала, сформированных в предшествующем периоде;

б) стоимость привлечения дополнительного акционерного капитала,

в) стоимость привлечения дополнительного заемного капитала;

г) доступность кредитов на финансовом рынке,

д) уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием

3. Факторы, связанные с объективными ограничениями.К числу основных факторов этой группы относятся:

а) уровень налогообложения дивидендов,

б) уровень налогообложения имущества предприятий,

в) достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала,

г) фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала

4. Прочие факторы. В составе этих факторов могут быть выделены:

а) конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает),

б) уровень дивидендных выплат компаниями-конкурентами;

в) неотложность платежей по ранее полученным кредитам (поддержание платежеспособности является более приоритетной задачей в сравнении с ростом дивидендных выплат),

г) возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому "сбросу" акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами) Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период.

Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий.

• На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. "Очищенная" сумма чистой прибыли представляет собой так называемый "дивидендный коридор", в рамках которого реализуется соответствующий тип дивидендной политики.

• На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

• На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

Дата добавления: 2016-09-20; просмотров: 2236;