Классификация налогов и их функции.

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

- регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов:

Виды налогов по объекту:

- прямые;

- косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция — это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

Виды налогов по субъекту:

- центральные;

- местные.

В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

- маркированные;

- немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

- пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

- прогрессивные (доля налога в доходе с ростом дохода увеличивается);

- регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

- налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

- земельный налог;

- налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

- налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

- НДС;

- акцизы;

- экспортные тарифы;

- налоги, расходы по которым относятся на финансовые результаты:

- налоги на прибыль, имущество предприятий, рекламу;

- целевые сборы на содержание, благоустройство и уборку территории;

- налог на содержание жилищного фонда и объектов социальной сферы;

- сбор на нужды образовательных учреждений;

- сборы за парковку автомобилей;

- налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

14. Сущность лизинга и его виды. Лизинговые платежи и их расчет.

Лизинг как альтернативная форма финансирования долгосрочных инвестиций получает все большее распространение в народном хозяйстве России. Он выражает совокупность экономических и правовых отношений, которые возникают между участниками в связи с реализацией договора лизинга. Договор лизинга - договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю данное имущество за плату во временное владение и пользование. По договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору данное имущество (предмет лизин-, га) во временное владение и пользование для предпринимательской деятельности. Арендодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Он самостоятельно приобретает имущество для арендатора и уведомляет продавца, что оно предназначено для передачи определенному лицу. После этого продавец непосредственно передает имущество арендатору в месте его нахождения. Арендатор вправе предъявить продавцу имущества требования в отношении его качества и комплектности, сроков поставки и в других случаях ненадлежащего исполнения договора продавцом. ГК РФ предоставляет в данном случае односторонние преимущества арендодателю, поскольку арендатор не может расторгнуть договор купли-продажи с продавцом без согласия арендодателя.

Виды лизинга – классический, возвратный, «оперативный»

Классический (или прямой) лизинг— это вид финансовых услуг, при котором лизингодатель (лизинговая компания) приобретает у поставщика имущество (предмет лизинга) и затем сдает его в аренду за определенную плату, на определенный срок и на определённых условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю.

Возвратный лизинг— это разновидность лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Собственник имущества продает его лизинговой компании и одновременно заключает с ней договор лизинга того же самого имущества. Таким образом, лизинговая компания становится собственником указанного имущества, а лизингополучатель — его арендатором. По завершении срока действия договора возвратного лизинга имущество возвращается в собственность клиента.

Оперативный лизинг. На самом деле такого понятия в российском законодательстве и в российских стандартах бухгалтерского учета не существует. Сделки оперативного или операционного лизинга, несмотря на свое название, де-юре и де-факто являются обыкновенными сделками аренды.

Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества с последующей передачей его в лизинг.

Лизинговая сделка - это совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

К обязательным договорам относят договор купли-продажи имущества. К сопутствующим договорам - договоры о привлечении денежных средств, договоры залога, поручительства, страхования предмета лизинга и др.

Предметом лизинга может быть движимое и недвижимое имущество. В качестве предмета лизинга могут выступать предприятия и иные имущественные комплексы. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, остается собственностью лизингодателя. Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не определены иные условия.

Взаимоотношения между лизингодателем и лизингополучателем регулируются договором, заключаемым в письменной форме. Он должен содержать следующие существенные положения:

· предмет договора (детальное описание предмета лизинга);

· обязанности сторон по договору;

· срок лизинга;

· передача имущества и его балансовый учет;

· право собственности и право использования имущества;

· страхование предмета лизинга;

· лизинговые платежи;

· бесспорное списание денежных средств;

· ответственность сторон;

· прекращение договора;

· завершение сделки;

· юридические адреса и банковские реквизиты.

В договоре лизинга необходимо предусмотреть факты, которые стороны считают бесспорным и очевидным нарушением обязательств, приводящим к прекращению действия договора и возврату предмета лизинга собственнику. Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора.

Лизинг классифицируют на внутренний и международный. При осуществлении внутреннего лизинга все его участники относятся к резидентам РФ. При международном лизинге его участники не являются резидентами РФ.

Сублизинг - особый вид экономических отношений, возникающих в связи с переуступкой прав пользования предметом третьему лицу, что оформляют договором сублизинга. При сублизинге лицо, осуществляющее сублизинг, принимает предмет у лизингодателя по договору лизинга, а передает его во временное пользование лизингополучателю по договору сублизинга. Переуступка лизингополучателем третьему лицу своих обязательств по выплате лизинговых платежей не допускается. При передаче предмета лизинга в сублизинг обязательным условием служит письменное согласие лизингодателя.

Услуги, предоставляемые лизинговыми компаниями лизингополучателям, платные, поэтому они обязаны своевременно выплачивать лизингодателям предусмотренные договором лизинга арендные платежи. Расчет общей суммы лизинговых платежей (Л П) осуществляют по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС,

где АО - амортизационные отчисления, причитающиеся лизингодателю в расчетном периоде; ПК - плата за использование кредитных ресурсов арендодателя на приобретение предмета лизинга; KB - комиссионное вознаграждение лизингодателю за предоставленное имущество по договору лизинга; ДУ - плата лизингодателю за дополнительные услуги по договору лизинга; НДС - налог на добавленную стоимость, уплачиваемый лизингодателем по оказываемым услугам.

Амортизационные отчисления производит сторона договора, на балансе которой находится предмет лизинга. Стороны договора лизинга вправе по взаимному соглашению применять ускоренную амортизацию предмета лизинга. В данном случае для амортизируемых основных средств, которые являются предметом лизинга, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не свыше трех (раз). Данное положение не распространяют на амортизируемое имущество, относящееся к первой-третьей амортизационным группам, в случае, если амортизацию начисляют нелинейным способом.

Размер, способ, форму и периодичность выплат определяют в договоре по соглашению сторон. Лизинговые платежи относят на издержки производства налогоплательщика (лизингодателя) в составе прочих расходов.

В случае если имущество, полученное по договору лизинга, учитывают у лизингополучателя, арендные платежи признают расходами за вычетом сумм начисленной амортизации.

Лизинговые платежи по соглашению сторон можно осуществлять:

· 1) в денежной форме;

· 2) в натуральной (компенсационной) форме;

· 3) в смешанной (комбинированной) форме.

Если стороны в соответствии с договором производят расчеты по лизинговым платежам продукцией (в натуральной форме), выпускаемой с помощью предмета лизинга, то цену на такую продукцию устанавливают по соглашению между сторонами. Размер лизинговых платежей можно изменять по соглашению сторон в сроки, предусмотренные договором лизинга, но не чаще чем один раз в три месяца. Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента использования предмета лизинга, если иное не предусмотрено договором, но не чаще чем один раз в три месяца.

При заключении договора лизинга стороны вправе выбрать наиболее приемлемый в конкретных условиях вариант платежей, который будет устраивать всех участников лизинговой сделки.

Лизингодатель вправе осуществлять контроль за соблюдением лизингополучателем условий договора лизинга и других сопутствующих договоров. Лизингополучатель обязан обеспечить лизингодателю беспрепятственный доступ к финансовым документам и предмету лизинга. Цель и порядок такого инспектирования устанавливают в договоре лизинга и других сопутствующих договорах.

Лизинг обладает существенными преимуществами перед другими формами инвестирования в основной капитал предприятий:

· частично устраняет риск потерь, связанных с моральным износом оборудования;

· снижает налогооблагаемую прибыль лизингополучателя, так как затраты по лизингу относят на издержки производства (себестоимость продукции);

· избавляет предприятие от непроизводительных затрат на содержание оборудования, временно простаивающего вследствие сезонности и цикличности производства;

· предотвращает иные формальности, неминуемые при получении кредита в банке, что очень важно для малых и средних предприятий, не обладающих достаточной кредитоспособностью;

· дает возможность составить гибкий график лизинговых платежей в соответствии с операционным циклом и потоком денежной наличности у лизингополучателя. Это означает, что лизинговая компания при расчете лизинговых платежей должна учитывать финансовое состояние партнера.

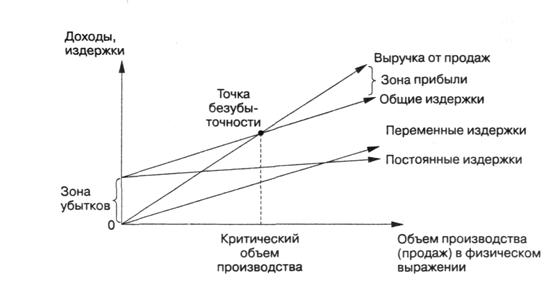

15. Безубыточность работы предприятия. Точка безубыточности и график безубыточности.

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства (продаж)) – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации, шт. =

= Постоянные расходы на объем реализации :

: Цена - Средние переменные затраты на единицу продукции.

2. Порог рентабельности, руб. = Критический объем реализации, шт. х Цена.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. – Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. – Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится отточки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты – это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высркой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

График безубыточности

Дата добавления: 2016-05-05; просмотров: 1257;