Депозитарные расписки

Депозитарные расписки являются сравнительно новым видом ценных бумаг для российского рынка. В мировой практике они стали использоваться значительно раньше.

Историческая справка

Депозитарные расписки возникли в США в конце 1920-х гг. Их появление было вызвано запретом американского законодательства на торговлю зарубежными ценными бумагами на территории США. Для обхода данных ограничений инвестиционный банк «Морган Гарантия в 1927 г. выпустил производные ценные бумаги на акции британской компании Selfridges. Эти ценные бумаги были зарегистрированы по американскому законодательству как американские ценные бумаги. Рынок депозитарных расписок начал активно развиваться в 1970–1980-е гг. вслед за интеграцией мирового капитала. В 1990-е гг. рынок пережил настоящий бум, который был спровоцирован падением процентных ставок и изысканием возможностей американских инвесторов зарабатывать деньги на рынках развивающихся стран.

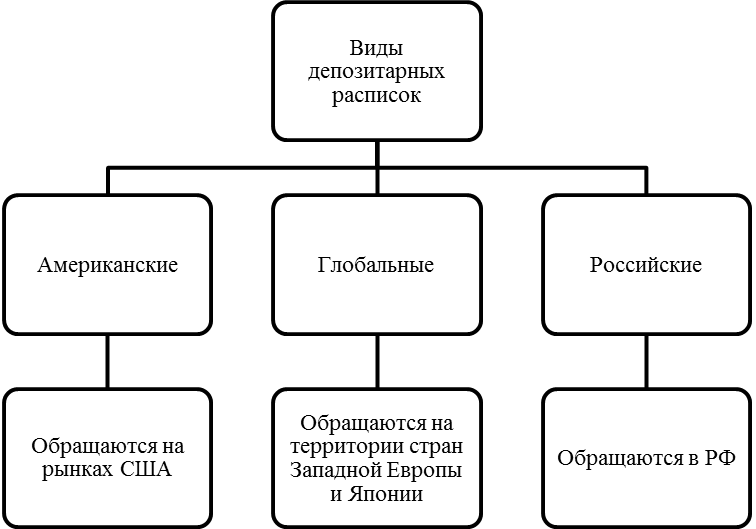

Депозитарные расписки - это производные ценные бумаги, удостоверяющие право собственности на определенное количество ценных бумаг иностранного эмитента. Депозитарные расписки делятся на следующие виды в зависимости от территории их выпуска.

Рисунок 16. Виды депозитарных расписок

В отечественной практике пока наибольшее распространение получили американские и глобальные депозитарные расписки. По законодательству РФ вывозить акции российских компаний за рубеж нельзя. Для того, чтобы привлечь средства иностранных инвесторов, отечественный эмитент должен использовать депозитарные расписки. На рисунке представлена схема размещения депозитарных расписок отечественных эмитентов на фондовом рынке США.

Рисунок 17. Схема обращения депозитарных расписок

Американский инвестор, который планирует ценные бумаги российской компании, должен обратится в американский депозитарный банк. Чаще всего это Bank of New York или City Bank. Депозитарный Банк дает поручение на покупку акций российской компании на фондовом рынке России. Брокер покупает акции и размещает их на хранение в так называемый банк-кастодиан. Бумаги будут зарегистрированы в реестре владельцев акций на имя номинального держателя.

ПРИМЕР ИЗ ПРАКТИКИ

ПАО «Газпром»— один из первых российских эмитентов, чьи депозитарные расписки стали обращаться наглобальном рынке. Программа ADR выпущеннf американским банком-депозитарием The bank Of New York Mellon. ADR подтверждает право собственности на акции ПАО «Газпром» депонированные в The bank Of New York Mellon. Одна АДР соответствует двум акциям ПАО «Газпром».

Таблица 6 – Характеристика программы американских депозитарных расписок ПАО «Газпром»

| Характеристика | Значение |

| Соотношение числа расписок к числу акций «Газпрома» | 1:2 |

| Лимит программы | 35% уставного капитала |

| Тип программы | Спонсируемая |

| Расчетный депозитарий | Bank of New York Mellon |

| Банк-кастодиан | «Газпромбанк» |

| Начало действия текущей программы | 17 апреля 2006 г. |

В настоящее время депозитарные расписки ПАО «Газпром» имеют листинг на Лондонской фондовой бирже, обращаются на внебиржевом фондовом рынке США и европейских биржах, в частности — на Берлинской и Франкфуртской фондовых биржах. По данным на конец 2015 года в ADR обращались около 28,35% акций «Газпрома».

Российские депозитарные расписки (РДР, RDR) – это ценные бумаги, обращающиеся на отечественном фондовом рынке и удостоверяющие право собственности на акции или облигации какой-либо иностранной компании. Российская депозитарная расписка представляет в гражданском обороте ценные бумаги иностранных эмитентов, делая возможным их обращение на территории Российской Федерации.

При этом владелец РДР получает весь диапазон прав, предусмотренный иностранной ценной бумагой, лежащей в основе такой расписки, а именно по акциям ему выплачиваются дивиденды пропорционально его доле, а также он имеет право голоса на собрании; по облигациям ему своевременно перечисляются процентные доходы и т.д.

Рассмотрим механизм функционирования РДР на примере Apple . Допустим, американская компания Apple, которая функционирует уже довольно давно, принимает решение привлечь инвестиции из России, а для этого ей нужно выпустить российские депозитарные расписки на свои акции. Происходит это следующим образом, те акции Apple, которые будут основой будущих RDR депонируются в определенном американском банке, который называется Кастодиан, при этом «запертые» акции становятся не доступны для американских инвесторов.

После этого информация об этих акциях переводится в российский банк, выполняющий функции депозитария для акций Apple. Затем российский банк эмитирует РДР согласно количеству депонированных ценных бумаг, и с этого момента любой российский инвестор имеет возможность приобрести ценные бумаги компании Apple либо в российском депозитарном банке, либо на фондовой бирже, если RDR были выведены на открытый рынок. В настоящее время рынок RDR развит пока очень слабо, что не дает российским инвесторам возможности вкладывать средства в ценные бумаги иностранных эмитентов.

Опцион эмитента

Понятие «опцион эмитента» было введено в российскую практику в 2002 путем внесения соответствующего понятия в закон «О рынке ценных бумаг». Опцион эмитента - эмиссионная, именная ценная бумага, которая предоставляет ее владельцу право купить в определенный в ней срок и/или при наступлении указанных в ней обстоятельств определенное количество акций эмитента такого опциона по заранее определенной цене. Опцион эмитента является конвертируемой ценной бумагой, решение о размещении которой принимается на основе правил размещения ценных бумаг, предусмотренных федеральными законами. При этом цена размещения акций во исполнение требований по опционам эмитента формируется в соответствии с ценой, указанной в таком опционе.

Опцион эмитента является разновидностью производных ценных бумаг, применяющихся на внебиржевом фондовом рынке. При покупке опциона приобретается не право собственности на акции, а только право на их приобретение. При этом продавец опциона как владелец ценных бумаг получает стоимость опциона, сохраняя на определенное время контроль над своими ценными бумагами, а владелец опциона может получить доход, если рыночная стоимость ценных бумаг превысит ту, что зафиксирована в самом опционе. Выпуск и размещение опциона эмитента могут быть направлены на увеличение уставного капитала, денежных фондов акционерного общества. Решение о выпуске и размещении опциона эмитента принимает общее собрание акционеров или совет директоров (наблюдательный совет) акционерного общества, если ему в соответствии с уставом акционерного общества принадлежит право принятия такого решения.

Эмиссия опционов имеет следующие особенности:

- эмитент не вправе размещать опционы, если количество объявленных акций эмитента меньше количества акций, право на приобретение которых предоставляют такие опционы;

- количество акций определенной категории (типа), право на приобретение которых предоставляют опционы эмитента, не может превышать 5 процентов акций этой категории (типа), размещенных на дату представления документов для государственной регистрации выпуска опционов эмитента.

- решение о выпуске опционов эмитента может предусматривать ограничения на их обращение;

- размещение опционов эмитента возможно только после полной оплаты уставного капитала акционерного общества.

Решение о размещении путем подписки опционов эмитента должно содержать:

- количество размещаемых опционов эмитента;

- количество дополнительных акций каждой категории (типа), право приобретения которых предоставляется каждым опционом эмитента, в пределах количества объявленных акций этой категории (типа);

- срок и (или) обстоятельства, при наступлении которых может быть осуществлено право владельца опциона эмитента на приобретение дополнительных акций;

- способ размещения опционов эмитента - открытая или закрытая подписка;

- цену размещения опционов эмитента или порядок ее определения (в том числе при осуществлении преимущественного права приобретения размещаемых опционов эмитента), либо указание на то, что такие цена или порядок ее определения будут установлены советом директоров (наблюдательным советом) акционерного общества не позднее начала размещения опционов эмитента.

Опцион эмитента исполняется путем его конвертации в дополнительные акции по требованию владельца опциона. Опцион также может быть конвертирован в облигацию.

Вексель

С исторической точки зрения векселя являются одними из первых ценных бумаг, получивших широкое распространение. В связи с тем, что вексель ввели в обращение итальянские купцы еще в 13 веке, многие термины (аваль, индоссамент), связанные с векселями, имеют итальянское происхождение.

Нормативную основу современного вексельного обращения составляют:

Конвенция о Единообразном Законе о переводном и простом векселе» (Заключена в Женеве 07.06.1930)[20]

Постановление ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе»[21]

Федеральный закон от 11.03.1997 N 48-ФЗ «О переводном и простом векселе».

Вексель– это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Наибольшее значение имеет деление векселей на переводные и простые. Простой вексель представляет собой письменный документ, содержащий обязательство векселедателя (должника) уплатить определенную сумму денег в установленный срок в определенном месте векселедержателю или по его приказу. П. 75 Постановления ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе» определяет требования к реквизитам простого векселя:

- наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

- простое и ничем не обусловленное обещание уплатить определенную сумму;

- указание срока платежа;

- указание места, в котором должен быть совершен платеж;

- наименование того, кому или приказу кого платеж должен быть совершен;

- указание даты и места составления векселя;

- подпись того, кто выдает документ (векселедателя).

Документ, в котором отсутствует какой-либо из реквизитов, не имеет силы простого векселя, за исключением следующих случаев. Простой вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении. При отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя. Простой вексель, не указывающий место его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя. Форма векселя представлена на рис.

Рисунок 18. Образец простого векселя

Переводной вексель (тратта) –это письменный документ, содержащий безусловный приказ векселедержателя плательщику уплатить необходимую сумму денег в установленный срок в конкретном месте векселедержателю. В этом случае в сделке присутствуют три стороны: векселедатель (трассант), должник (трассат) и векселедержатель-получатель платежа (ремитент). Закон устанавливает, что векселедатель (трассант) несет ответственность и за акцепт, и за платеж по векселю

Индоссамент - это передаточная надпись на оборотной стороне векселя. Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно индоссамент имеет форму: «Платите приказу...» или «Уплатите пользу...». Обязательно указывается полное наименование лица, в пользу которого передается вексель. Такое лицо называют индоссатом, а лицо, передающее вексель, - индоссантом.

Индоссамент должен быть простым и ничем не обусловленным. Не допускается передача части суммы векселя, т.е. частичный индоссамент. Индоссамент должен быть собственноручно подписан индоссантом, а если индоссант - юридическое лицо, обязательно наличие печати рядом с подписью первого лица. Индоссамент должен быть обязательно датирован. Индоссант отвечает за акцепт и платеж.

Аваль - вексельное поручительство, суть которого заключается в том, что какое-то лицо берет на себя ответственность за платеж по векселю одного или нескольких ответственных по векселю лиц. Аваль не может быть дан за лицо, не ответственное по векселю (например, трассат, не акцептовавший вексель). Аваль делается на лицевой стороне векселя либо на алонже (добавочном листе к векселю) и обычно выражается словами «авалирую» или другими равнозначными словами.

Лицо, выдающее аваль, называют авалистом. Авалист может ограничить поручительство только частью суммы или определенным сроком. Аваль может быть выдан за любое ответственное по векселю лицо, поэтому авалист должен указать, за кого он дает поручительство. В противном случае, если не указано лицо, за которое выдается аваль, будет признано, что аваль выдан за векселедателя. Авалем считается и простая подпись на лицевой стороне векселя, если только она не проставлена плательщиком или векселедателем. В данном случае будет считаться, что аваль дан за векселедателя.

Авалистом может выступать любое лицо. Авалист и лицо, за которое он поручается, несут солидарную ответственность за платеж по векселю. В случае если лицо, за которое было дано поручительство, не в состоянии оплатить вексель, обязанность платить по векселю возлагается на авалиста. После оплаты векселя авалист приобретает право требования уплаты вексельной суммы к тому, за которого он дал поручительство, а также ко всем обязанным перед этим лицам, т.е. ко всем предыдущим индоссатам, если они имеются, векселедателю и акцептанту.

Акцепт– согласие оплатить по векселю в пользу векселедержателя сумму, указанную в векселе. Выражается словами «Акцептован». В случае акцепта плательщик берет на себя обязательство оплатить перевод векселя в срок, указанный на нем.

Процедура платежа по векселю строго стандартизирована и состоит из следующих правил:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не следует учитывать день, в который он выписан. В случае, когда день погашения приходится на нерабочий день, вексель должен быть погашен в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В данном случае на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы.

Протест векселей, как и все действия с векселями, строго формализован. Суть данной процедуры заключается в том, что это есть официальное удостоверенное требование платежа или акцепта и его неполучение. Вексель должен быть предъявлен в нотариальную контору для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня. Для совершения протеста в неакцепте вексель должен быть предъявлен в нотариальную контору в течение срока, установленного для предъявления векселя к акцепту, а если вексель был предъявлен к акцепту в последний день срока – не позднее 12 часов следующего после этого срока дня.

Если после этого последует платеж, нотариальная контора, не производя протеста, возвращает вексель должнику с надписью о получении платежа. Если должник сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста. Если на требование произвести акцепт или платеж векселя плательщик отвечает отказом, нотариусом составляется акт о протесте в неакцепте или в неплатеже, одновременно он делает соответствующую запись в реестре, а также отметку в неплатеже или в неакцепте на самом векселе. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте. При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

Чек

В соответствии со ст. 877 ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Чек является документарной ценной бумагой, поэтому законодательно определены его реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание о процентах считается ненаписанным.

Чек оплачивается за счет средств чекодателя. Платеж по чеку, также как и по векселю, может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи. Авалист отвечает так же, как и тот, за кого он дал аваль. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

- совершением нотариусом протеста либо составлением равнозначного акта;

- отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

- отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Дата добавления: 2016-06-13; просмотров: 2614;