Получение основных средств безвозмездно

| Первоначальная стоимость | = | Рыночная стоимость | + | Иные затраты, связанные с приобретением основного средства и доведением его до состояния пригодного к использованию |

Иными затратами могут быть:

- расходы по доставке основных средств;

- расходы по установке основных средств;

- другие затраты, непосредственно связанные с поступлением

основных средств.

При отражении операций по выбытию основных средств:

Списывается первоначальная стоимость основного средства:

Дебет 02 – сумма амортизации, начисленная за время эксплуатации объекта.

Кредит 01 – первоначальная стоимость выбывшего объекта.

Дебет 91 – остаточная стоимость выбывшего объекта.

Пример:

Первоначальная стоимость 200 000 руб., сумма начисленной амортизации за время эксплуатации – 180 000 руб., остаточная стоимость (недоамортизированная часть стоимости объекта – 20 000 руб.)

Дебет 02 – 180 000 руб.

Кредит 01 – 200 000 руб.

Дебет 91 – 20 000 руб.

При выбытии основных средств могут возникать доходы и расходы. Расходы, связанные с выбытием основного средства (демонтаж, доставка покупателю и др.) относятся в Дебет 91 с Кредита соответствующих счетов – 70, 76, 60 и др.

Доходы (зап. части, материалы) относятся в кредит 91 счета с соответствующих счетов – 10 и др.

При продаже основного средства, полученный доход отражается проводкой – Дебет 62 Кредит 91.

Расходы на ремонт основных средств включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

Затраты на модернизацию и реконструкцию основных средств в себестоимость не включаются, а относятся на увеличение их первоначальной стоимости.

Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств.

Переоценке подлежат однородные группы основных средств. Например, если организации принадлежит несколько зданий, нельзя переоценить одно из них - только все одновременно.

Если организация решила провести переоценку основных средств, то в последующем надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Обратите внимание: в налоговом учете стоимость основных средств формируется без учета переоценки.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки отражаются на счете 83 "Добавочный капитал".

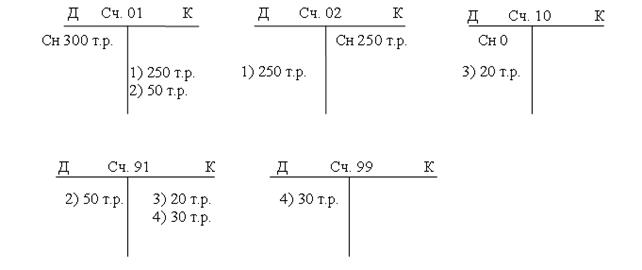

Пример:

При сносе здания, первоначальная стоимость которого составляла 300 тыс. руб., а начисленная в процессе эксплуатации амортизация – 250 тыс. руб., остались строительные материалы, которые были оценены в 20 тыс. руб. Определите финансовый результат выбытия основного средства.

Решение:

Учёт ликвидируемого объекта велся на дебете счёта 01 по первоначальной стоимости. Начисленная амортизация учитывалась по кредиту счёта 02. Таким образом, процесс списания основного средства на счетах бухгалтерского учёта будет выглядеть следующим образом:

Отражение операций списания основных средств на счетах бухгалтерского учёта

1. Списывается сумма начисленной амортизации по ликвидируемому объекту основных средств – 250 тыс. руб.

2. Списывается остаточная стоимость ликвидируемого объекта основных средств – 50 тыс. руб.

3. Отражена стоимость материалов, поступивших в связи с выбытием объекта основных средств – 20 тыс. руб.

4. Отражён убыток от выбытия объекта основного средства, определенный сопоставлением итогов дебетового и кредитового оборотов по сч.91 «Прочие доходы и расходы» - 30 тыс. руб.

Рассмотрим особенности учёта основных средств при сдаче их в аренду.

При всех условиях договора аренды у арендодателя сданное в аренду имущество остаётся на балансе. Он же начисляет амортизацию по основным средствам, которую относит в прочие расходы, т.е. на счёт 91. У арендатора имущество учитывается на забалансовом счёте 001 «Арендованные основные средства». Арендную плату арендатор включает в себестоимость продукции (работ, услуг), распределение всех остальных расходов, связанных с арендой (текущий капитальный ремонт и т.п.) определяются условиями договора аренды.

Особый порядок учёта операций предусмотрен по договору финансовой аренды (лизинга). Он регулируется ГК РФ и приказом Минфина РФ от 17.02.97 №15 «Об отражении в бухгалтерском учёте операций по договору лизинга».

Для самоконтролявыполните следующее задание:

Отразите на счетах бухгалтерского учёта списание выбывшего из эксплуатации основного средства (автомашины) и определите финансовый результат от его выбытия. Первоначальная стоимость автомашины - 150000 руб., начисленная амортизация – 120000 руб. В результате разборки транспортного средства остались запасные части, пригодные к дальнейшему использованию, которые были оценены в 10000 руб. и оприходованы на склад.

Дата добавления: 2016-06-13; просмотров: 768;