Налог на имущество организаций

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. налог на имущество организаций включается в группу региональных налогов, является прямым и пропорциональным. это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов. цель введения данного налога — создание заинтересованности у организации в эффективном использовании своего имущества, освобождении от ненужного имущества.

Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определенных НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу; налоговые льготы и основы для их использования налогоплательщиком.

Плательщики налога. К плательщикам налога на имущество организаций относятся:

· российские организации;

· иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Не являются плательщиками налога на имущество организаций:

· юридические лица, переведенные на уплату единого налога на вмененный доход;

· субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

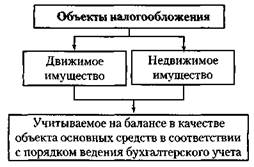

Объекты обложения налогом на имущество организаций представлены на схеме.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий:

· применение в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

· стоимость актива не менее 10 000 руб.;

· использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

· способность приносить организации экономические выгоды (доход) в будущем.

Не признается объектом налогообложенияземля.

Налоговая база. Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного по нормам амортизационных отчислений по стандартам бухгалтерского учета.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Пример. Нужно рассчитать налог на имущество за I квартал 2015 г. Организация приобрела и ввела в эксплуатацию 15 декабря 2014г. объект основных средств стоимостью 120 000 руб. Срок полезного использования данного объекта — 10 лет. Метод начисления амортизации линейный. На 1 января 2015 г. объект основных средств числился на балансе организации по стоимости 120 000 руб. Для определения размера налога на имущество нужно рассчитать стоимость имущества на начало каждого месяца отчетного периода за вычетом начисленной амортизации.

Ежемесячная сумма амортизационных отчислений равна 1000 руб. (120 000 руб.: 10 лет : 12 мес.). Следовательно, остаточная стоимость объекта основных средств составила:

· на 1 февраля 2015 г. - 11 9 000 руб. (12 0 000 руб. - 1000 руб.);

· на 1 марта 2015 г. - 118000 руб. (12 000 руб. - 2000 руб.);

· на 1 апреля 2015 г. - 11 7000 руб. (12 000 руб. - 3000 руб.). Среднегодовая стоимость имущества за квартал составила 118 500 руб. [(120 000 руб. + 11 9 000 руб. + 118 000 руб. + 11 7 000 руб.): 4].

Сумма налога, начисленного за I квартал 2015 г., соответственно равна 2607 руб. (118500 руб. х 2,2% : 100%).

Следует обратить внимание на особенности определения налоговой базы по налогу в рамках договора простого товарищества (договора о совместной деятельности), которые заключаются в том, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации, соответственно обязанность по уплате налога остается за этой организацией, а лицо, на которое возложена обязанность ведения общих дел, должно сообщить об изменении стоимости объекта основных средств не позднее 20-го числа месяца, следующего за отчетным периодом (ст. 377 НК РФ).

Имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению (за исключением имущества, составляющего паевой инвестиционный фонд) у учредителя доверительного управления (ст. 378 НК РФ).

Ставки налога. Существуют следующие ставки налога на имущество организаций.

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ при установлении на своей территории налога имеет право дифференцировать налоговые ставки от 0 до 2,2% в зависимости от категории налогоплательщиков и (или) имущества, являющегося объектом налогообложения.

От уплаты налога освобождаются следующие категории налогоплательщиков:

· организации и учреждения уголовно-исполнительной системы — в отношении имущества, используемого для осуществления возложенных на них функций;

· религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности;

· общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении имущества, используемого ими для осуществления их уставной деятельности;

· организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а доля в фонде оплаты труда — не менее 25%, — в отношении земельных участков, используемых ими для производства и реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, Утверждаемому Правительством РФ);

· учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

· организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями;

· организации — в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке;

· организации — в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, хранилищ радиоактивных отходов;

· организации — в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

· организации — в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи (перечень указанного имущества утверждается Правительством РФ);

· организации — в отношении космических объектов;

· имущество специализированных протезно-ортопедических предприятий;

· имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

· имущество государственных научных центров;

· организации — в отношении судов, зарегистрированных в Российском международном реестре судов;

· организации в отношении имущества, учитываемого на балансе организации — резидента особой экономической зоны, в течение пяти лет с момента постановки имущества на учет.

· Для правильного применения льгот организации обязаны вести раздельный учет по льготируемому имуществу.

Налоговый и отчетный периоды. Существуют следующие налоговый и отчетный периоды.

Налоговым периодом признается календарный год, а отчетными периодами являются I квартал, полугодие, девять месяцев календарного года.

Отчетность представляется в налоговые органы по месту учета или по местонахождению имущества не позднее 30 числа месяца, следующего, а отчетным периодом. Законодательный орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам года налогоплательщик обязан представить декларацию не позднее 30 марта года, следующего за отчетным.

Порядок уплаты налога и авансовых платежей. Сумма налога исчисляется по итогам года как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года.

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период. Субъектам РФ предоставлено право освобождать отдельные категории налогоплательщиков от уплаты авансовых платежей по налогу в течение всего года.

Лекция 6.

МЕСТНЫЕ НАЛОГИ

Земельный налог

Земельный налог— один из видов платежей за землю. Он взимается на территории РФ в соответствии с гл. 31 НК РФ. Цель введения платы заземлю заключается в стимулировании рационального использования охраны и освоения земель, повышения плодородия почв, выравнивании социально-экономических условий хозяйствования на землях разного качества, обеспечении развития инфраструктуры в населенных пунктах, формировании специальных фондов финансирования этих мероприятий. Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей.

Земельный налог является местным, относится к собственным доходам местных бюджетов, и доля его в источниках собственных налоговых поступлений составляет 12-20%. Территориальные органы власти заинтересованы в увеличении собственных источников доходов, так как они позволяют шире проявлять хозяйственную инициативу.

Представительными органами муниципальных образований определены следующие элементы по земельному налогу:

налоговые ставки (в пределах, установленных ст. 394 НК РФ)

порядок и сроки уплаты налога;

• налоговые льготы, а также основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

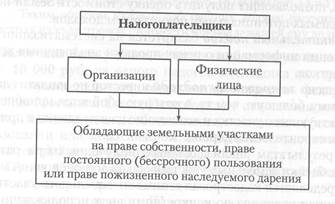

Плательщики земельного налога представлены на схеме.

Объектом налогообложения по земельному налогу являются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база и особенности ее расчета. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость земельного участка рассчитывается на основе кадастровой оценки земли.

Специфика земли как объекта оценки обусловлена следующим:

· земля — природный ресурс, который невозможно свободно воспроизвести;

· при оценке всегда учитывается возможность многоцелевого использования земли;

· к стоимости земельных участков не применяются понятия I физического и функционального износа, а также амортизации, поскольку срок эксплуатации земельных участков не ограничен.

Таким образом, экономически обоснованная стоимостная оценка земель представляет собой сложную процедуру, поскольку она должна учитывать возможность одновременного использования земель как природного ресурса, основы среды проживания вселения и объекта недвижимости.

Кадастровая оценка земли проводится на основе комплексного применения трех подходов: доходного, сравнительного и затратного.

Доходный подход к оценке земельных участков основан на методах, позволяющих получить оценку стоимости земли исходя из ожидаемых потенциальных покупателем доходов.

Сравнительный подход базируется на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков.

Согласно затратному подходу инвестор не заплатит за участок сумму, большую, чем та, в которую обойдется приобретение соответствующего участка и возведение на нем здания в приемлемый для строительства период.

По результатам анализа данных, полученных при разными методах оценки земельных участков, в каждой оценочной микрозоне определяется кадастровая стоимость земельного участка как усредненная величина по конкретному виду использования или максимальное значение из возможных видов использования.

Налогоплательщики — организации и индивидуальные предприниматели определяют налоговую базу самостоятельно на основе информации о земельных участках, полученной из государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговую базу для физических лиц определяют налоговые органы по данным, которые представляются в налоговые органы органами, осуществляющими ведение Государственного земельного кадастра, органами осуществляющими регистрацию прав на

недвижимое имущество и сделок с ним, и органами муниципальных образований (п. 4 ст. 391 НК РФ);

Владельцы, у которых земля находится в общей долевой собственности, кадастровую стоимость земельного участка рассчитывают пропорционально доле каждого в общей долевой собственности. Если земля находится в общей совместной собственност то ее кадастровая собственность определяется для каждого владельца в равных долях.

Пример. ООО «Мария» и ООО «Заря» владеют землей на праве общей долевой собственности. Первой организации при НЗ, лежит 3/4 участка, а второй — 1/4 участка. Согласно получений сведениям кадастровая стоимость земельного участка по состоянию на 1 января 2015 г. составила 8 000 000 руб. Кадастровая стоимость доли участка, принадлежащей ООО «Мария», равна 6 000 000 руб. (8 000 000 руб. : 4 х 3). Кадастровая стоимость доли участка ООО «Заря» составила 2 000 000 руб. (8 00 000 руб.: 4 х 1).

Таким образом каждый собственник должен рассчитать налог исходя из кадастровой стоимости принадлежащей ему доли участка.

Налоговая база уменьшается на необлагаемую налогом сумму — 10 000 руб. на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

· Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

· инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, имеющих I и II группы инвалидности;

· инвалидов с детства;

· ветеранов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

· физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», и др.;

физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, связанных с любыми видами ядерных установок.

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 руб. на основании документов, подтверждающих право применения такой льготы и представляемых налогоплательщиком в налоговый орган по местонахождению земельного Участка.

Пример. Необходимо исчислить земельного налога правообладателя участка, относящегося к льготной категории граждан. Участок имеет площадь 1200 м2. Кадастровая стоимость 1м2 — 300 руб. Ставка налога — 0,3%- Сумма земельного налога за год составила 1050 руб. [(300 руб. х 1200 м2) - 10 000 руб. х 0,3% : 100%].

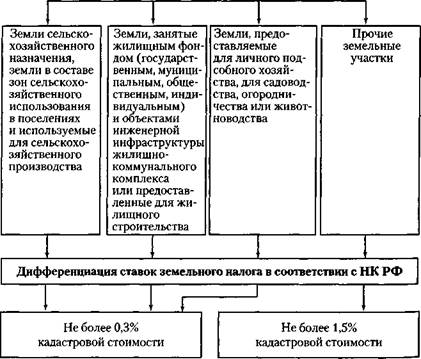

Налоговые ставки. Эти ставки устанавливаются так, как показано на схеме.

Назначение земли и цели ее использования

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга (ст. 394 НК РФ).

Освобождаются от налогообложения:

· организации и учреждения уголовно-исполнительной системы Минюста России — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций;

· организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

· религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения, сооружения религиозного и благотворительного назначения;

· общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

· организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а доля в фонде оплаты труда — не менее 25% — в отношении земельных участков, используемых ими для производства и реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ);

· учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

· организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов;

· физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

· организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на земельный участок.

Налоговый и отчетные периоды. Существуют следующие налоговый и отчетные периоды. Налоговым периодом признается календарный год, а отчетными периодами для организаций и индивидуальных предпринимателей являются I квартал, полугодие, девять месяцев календарного года.

Порядок исчисления и сроки уплаты налога. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики — организации и индивидуальные предприниматели исчисляют сумму налога самостоятельно.

Сумму налога, подлежащую уплате налогоплательщиками — физическими лицами, исчисляют налоговые органы. Физические лица уплачивают земельный налог на основании полученных налоговых уведомлений. При этом уплата земельного налога должна осуществляться не более чем двумя авансовыми платежами (п. 4 ст. 396 НК РФ).

Налогоплательщики — организации и индивидуальные предприниматели, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении I, II и III кварталов текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

Пример. ООО «Малинка» находится на территории района, где с 1 января 2015 г. введен земельный налог. ООО «Малинка» имеет в собственности участок площадью 1000 м2. Согласно полученным данным его кадастровая стоимость равна 50 000 руб.

Сумма земельного налога за год составила 750 руб. (50 000 руб. х 1,5% : 100%).

Авансовый платеж за I квартал 2015 г. составил 187,5 руб. (750 руб.: 4 кв.).

При возникновении (прекращении) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного)) пользования на земельный участок или его долю исчисление суммы налога или авансового платежа проводится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых участок находился в собственности (постоянном (бессрочном)) пользовании, к числу календарных месяцев в налоговом (отчетном) периоде. Если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц прекращения прав.

Пример. ООО «Мастер» имеет в собственности земельный участок. Он находится на территории района, где с 1 января 2015 г. введен земельный налог. В апреле 2015 г. земельный участок был продан ООО «Юг». Право собственности перешло к новому владельцу 12 апреля. Согласно полученным сведениям кадастровая стоимость участка по состоянию на 1 января 2015 г. равнялась 100 000 руб. Ставка налога — 1,1%.

В 2015 г. ООО «Мастер» являлось собственником земли три месяца (с января по март), а ООО «Юг» — девять месяцев (с апреля по декабрь).

Коэффициент, с учетом которого ООО «Мастер» должно рассчитать налог, составил 0,25.

Сумма налога, которую заплатило за 2015 г. ООО «Мастер», — 275 руб. (100 000 руб. х 1,1% : 100% х 0,25).

Сумма налога, которую заплатило за 2015 г. ООО «Юг», — 825 руб. (100 000 руб. х 1,1% : 100% х 0,75).

В отношение земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, суммы налога (суммы авансовых платежей по налогу) исчисляются с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока проектирования и строительства сумма налога, уплаченного в течение проектирования и строительства сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

Сумма налога за земли для жилищного строительства (кроме индивидуального жилищного строительства) рассчитывается с учетом коэффициента 4 в течение периода проектирования и строительства, превышающего трехлетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости (п. 15 ст. 396 НК РФ).

В случае приобретения земельных участков в собственность физическими лицами для осуществления индивидуального жилищного строительства в течение периода проектирования и строительства, превышающего 10-летний срок земельный налог исчисляется с учетом коэффициента 2 (п. 15 ст. 396 НК РФ).

Наследник уплачивает земельный налог начиная с месяца открытия наследства, т.е. с месяца, в котором умер наследодатель.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований.

Налоговые декларации по налогу налогоплательщики представляют не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, являющихся объектами налогообложения.

Плательщики, своевременно не привлеченные к уплате земельного налога, уплачивают этот налог не более чем за три предшествующих года.

Дата добавления: 2016-06-13; просмотров: 860;