Лекция 2. Методическая и информационная база экономического анализа.

1. Методические приемы экономического анализа.

2. Факторы и их классификация.

3. Информационное обеспечение экономического анализа.

4. Организация аналитической работы.

1. Предметом эк.анализа понимается диалектический метод подхода к изучению хозяйственных, трудовых, производственных процессов в их развитии, в их течении. Т.е. эти методические приемы должны раскрывать содержание, направление и способы исследования.

Направления исследования:

n выявление и измерение роли различных факторов хозяйственных, эк.процессов

n изучение динамики развития этих экономических, производственных процессов

n оценка итогов развития этих процессов, а также оценка имеющихся резервов

n выявление уровня выполнения по количеству, по качеству заданий, планов, проектов...

Характерные особенности этого метода:

1) использование системы показателей

2) изучение причин изменения этих показателей

3) обязательное выявление и измерение взаимосвязи между причинами, факторами и т.д.

Цель - повышение соц.эк.эффективности всех процессов.

В процессе анализа, аналитической обработки эк.информации используют ряд приемов эк.анализа, условно их можно подразделить на традиционные и математические.

К традиционным относят приемы, которые находили применение с момента возникновения анализа(сравнение, относительные и средние величины, группировки, индексный метод, метод цепных подстановок, балансовый метод, графический метод).

Математические приемы вошли в круг применения позднее, когда появились ЭВМ, а их использование как раз и является важным направлением в совершенствовании методов и приемов эк.анализа.

1-й прием: в анализе используют абсолютные и относительные показатели. На их основе используется прием эк.анализа - сравнение. Чем больше баз в сравнении, тем глубже анализ. При анализе сопоставляются фактически достигнутые результаты с проектными для контроля. Сравнение используется тогда, когда фактич.результаты сравниваются с нормативными для оценки эффективности. Сравнение фактич.результатов с прошедшими для оценки динамики. Иногда используют сравнение фактич.результатов со средними величинами для определения места.

Сравнение фактич.данных с данными достигнутыми за рубежом для использования опыта. Сравнение факт.данных с эк.моделью для определения и установления возможности наиболее высокого уровня.

2-ое направление 1-го приема: задание сопоставляется с ожидаемыми результатами или с фактически достигнутыми данными, для определения напряженности выполнения задания. Главное при этом приеме - сопоставимость по показателям, сопоставимость по методике исчисления, сопоставимость по календарному периоду, по условию работы...

Несопоставимость приводит к противоположным результатам.

Сравнение - начальная стадия анализа, в дальнейшем должны быть использованы причины, факторы отклонения и дана соответствующая оценка.

2-й прием - исчисление. Как правило средние величины рассчитываются на основе массовых, но качественно однородных данных. Они дают обобщенную характеристику(ср.арифм-ая, ср.взвешенная, ср.гармоническая, мода, медиана). Мода - структурная средняя. Ее отличие от ср.арифметической в том, что она находится непосредственно по цифровым данным членов какого-то ряда. Это ...значение максимальной точки на кривой распределения. Медиана - величина признака у единицы в середине ряда сопоставимых величин.

3-й прием - группировки. Они чаще всего используются, когда цель - выявить резервы, какие-то зависимости. Главное - выбрать правильные признаки. На основе группировок исчисляется динамика какого-то процесса. Неотъемлимая часть группировок - аналитические таблицы.

Используются графические методы. Они обеспечивают наглядность, доступность по восприятию:

n столбиковые

n круговые(удельный вес)

n линейные(зависимость по периодам)

n координатные(зависимость чего-то от чего-то)

n сетевые.

Тема: Экономико-математические методы (приемы) эк.анализа.

Т.е. будет происходить замена приближенных, упрощенных расчетов более точными. ЭВМ и ЭММ позволяют решать так называемые многомерные задачи анализа.

Мы рассмотрим:

n методы элементарной математики

n классические методы

n методы мат.статистики(методы одномерных, многомерных статистик совокупностей)

n эконометрические(для определения либо производственных функций, либо функции «затраты-выпуск»).

Все мат.методы опираются на методологию ЭММ и предполагают решения класса задач методом применения имитационных моделей(составление уравнений). В зависимости от целей анализа эк.модели различаются на детерминированные и стохастические.

Детерминизм(с лат. «детермино» - учение об объективностях и закономерностях каких-либо явлений). На основе детерминизма изучаются такие явления, при которых одна причина при определенных условиях порождает другую, которая является как бы следствием. Т.е. детерминированный анализ - разложение исследуемого явления по каким-то прямым факторам, влияние которых можно измерить количественно.

Стохастический(от греч. «стохастос» - умеющий угадывать). Стохастическое моделирование - метод решения класса задач статического оценивания. Построение моделей производился за счет факторов, не находящихся в прямой взаимосвязи. Эти факторы(связи) существуют между случайными величинами, но при изменении одного из факторов меняется величина и другого. В основе построения таких моделей лежит обобщение вариантов значений. А когда надо измерить влияние этих случайных величин, производится корреляционный анализ.

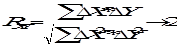

Когда производят корреляционный анализ, определяют, что одни факторы(признаки) определяют другие - функции(следствия), если показатель изменяется под воздействием многих факторов, то необходимо сделать больше наблюдений.

Основной показатель при этом - коэффициент корреляции:

2. Факторы, определяющие результат хозяйственной деятельности и их классификация.

Факторы:

1) движущие силы хозяйственных процессов

2) условия свершения хозяйственных процессов

3) причины, оказывающие влияние на эти процессы.

Хозяйственная деятельность предприятий - целый комплекс взаимосвязанных экономических процессов.

Чем детальнее изучаются факторы, тем полнее результаты, тем обоснованнее принимаемые решения. Эти факторы взаимосвязаны и влияют на результаты хоз.деятельности либо положительно, либо отрицательно. Бывает, что отрицательное влияние одних факторов может свести на нет положительное влияние других факторов.

По степени воздействия на результаты работы факторы делятся на:

n основные(пример: обеспеченность материалами)

n второстепенные.

По степени количественного измерения:

n - поддающиеся количественной оценке

n не поддающееся оценке.

По времени воздействия:

n постоянные, т.е. влияющие непрерывно

n временные, т.е. действующие в определенный период.

Факторы интенсивного характера - более эффективные процессы, факторы.

Факторы экстенсивного характера - связаны с количественным расширением материально-технической базы, с привлечением дополнительных трудовых ресурсов.

По охвату действием:

n общие

n специфические, которые действуют только на данном предприятии.

По степени детализации:

n простые(результат воздействия одной причины)

n сложные(результат воздействия многих причин).

По характеру действия:

n объективные(не зависят от результатов действия данного предприятия)

n субъективные(зависят только от результатов действия данного предприятия, от эффективности использования ресурсов).

По способу определения:

n прямые(влияние которых можно определить без специальных расчетов)

n расчетные(надо производить расчеты).

По действию на результаты:

n 1-го порядка - непосредственно влияют на результат и изучаются в первую очередь

n 2-го порядка - влияют через факторы 1-го порядка

n n-го порядка.

3. Информационное обеспечение эк.анализа.

при выработке управленческого решения анализ производиться на основе системы показателей. Эта система показателей - информационная база анализа, она очень динамична.

Источники анализа делятся на:

1. учетные

2. внеучетные.

Учетные источники анализа:

1. данные бухучета

2. данные из статической отчетности

3. данные о хозяйственных процессах из оперативного учета

4. данные путем осуществления выборок(выборочных исследований).

Методы выборочных исследований:

n сплошное наблюдение

n строгая документация

n по счетам

n группировки из отчетных таблиц.

Для анализа могут быть использованы данные оперативного учета и отчетности.

Внеучетные источники анализа:

1. материалы ревизий. Их проводит бухгалтерия, группа ревизоров...

2. заключения аудиторов

3. материалы проверок налоговой службы

4. материалы собраний трудовых коллективов

5. протоколы производственных совещаний

6. объяснительные и докладные записки

7. результаты фотографии рабочего для

8. переписи оборудования имеющихся материальных запасов

9. конструкционная, технологическая и другая документация

10. производственные паспорта оборудования

11. результаты визуальных наблюдений

12. результаты выборочного обследования.

4. Организация аналитической работы.

Эффективность, результаты анализа зависят от правильного планирования работы, ее организации.

Условно весь процесс анализа можно разделить на ряд основных этапов:

1. составление программы (плана) анализа. Обозначается:

n цель анализа

n объем анализа

n круг исполнителей(бухгалтер, экономист...)

n последовательность проведения анализа

n срок проведения анализа.

2. подбор источников информации, контроль за достоверностью этой информации.

3. систематизация и аналитическая обработка исходных данных.

4. обобщение результатов анализа и оформление их в соответствующем документе, который содержит объективную оценку работы. Документ должен содержать предложения, рекомендации, меры по устранению потерь и недостатков, меры по повышению эффективности производства.

5. контроль за реализацией результатов анализа.

Дата добавления: 2016-06-02; просмотров: 911;