Лекция 4. Анализ ОПФ.

1. Актуальность анализа и информационная база.

2. Анализ состояния ОПФ

3. Оценка хозяйственного потенциала предприятия

4. Анализ использования ОПФ

5. Анализ использования производственных мощностей.

1.Актуальность анализа ОПФ во многом определяется мат.техн.базой, т.е. степенью оснащенности производственного процесса ОПФ, а также от эффективности использования этих ОПФ.

Задачи анализа:

1. задача улучшения степени обеспеченности предприятия ОПФ.

2. изучение их технологического уровня

3. эффективность использования ОПФ

4. изучение влияния ОПФ на величину выпуска продукции

5. выявление резервов повышения основного показателя - фондоотдачи.

ОПФ делятся на основные и оборотные, на активные и пассивные.

Информационной базой для анализа по ОПФ в основном является бухг.отчетность(план счетов(28.12.94) и положение по бух.учету и отчетности в РФ(24.12.94)). В настоящее время количество отчетных форм колеблется от 1 до 2-х в зависимости от отраслевой принадлежности. Наиболее точная величина ОПФ находит свое отражение в балансе предприятия, а разработочные таблицы для этой величины могут быть использованы как раз для анализа. Учет и анализ ОПФ на основе этих таблиц может осуществляется как в натуральном так и в денежном выражении. Натуральное выражение необходимо для определения технического состава, для определения производственных мощностей предприятия, для составления баланса оборудования, для составления баланса по производственной мощности. Все это нужно для своевременного обновления.

Для учета динамики, для планирования расширенного воспроизводства, для создания амортизационного фонда, для определения себестоимости изделия и для определения эффективности использования ОПФ необходима денежная оценка. Существует несколько видов оценок:

ñ полная балансовая стоимость

ñ остаточная балансовая стоимость

ñ полная восстановительная стоимость

ñ остаточная восстановительная стоимость.

Полная балансовая стоимость - первоначальная стоимость, формируется в момент вступления ОПФ в эксплуатацию. В зависимости от источников поступления ОПФ под их первоначальной стоимостью можно понимать:

1. стоимость внесенных учредителями основных средств в счет вклада в уставные фонды предприятия.

2. стоимость основных фондов, изготовленных на предприятии или приобретенных у других предприятий, или физических лиц, они оцениваются по сумме фактических затрат, включая расходы на доставку, на установку, на монтаж.

3. стоимость безвозмездно полученных основных средств или средств, которые выделены в качестве государственных субсидий.

Денежное выражение потерь физических свойств или экономических качеств называется износом. Первоначальная стоимость - сумма износа = остаточная балансовая стоимость.

Для того, чтобы ОФ оценивались в единых ценах требуется периодическая всеобщая переоценка. Переоценка обусловлена либерализацией цен, тарифов...переоценка необходима предприятию для формирования обоснованных денежных оценок ОФ, на обновление ОФ, на создание обоснованной исходной базы

восстановительная стоимость за минусом износа называется остаточной восстановительной стоимостью. Степень износа в % по каждому отдельному виду оборудования после переоценки должно оставаться равной его степени износа до первой оценки по данным бухучета.

2.ОПФ - совокупность мат.вещ.ценностей, использованных в качестве средств труда в течении длительного времени, действующих в натуральной форме в сфере материального производства.

По роли в производстве ОПФ: производственные и непроизводственные.

По видам в зависимости от технических функций и роли в процессе производства: здания, сооружения, рабочие машины и оборудование.

По принадлежности: собственные и арендованные.

По использованию: в эксплуатации, на реконструкции, в запасе, в консервации.

К ОС относятся:

1. капвложения на улучшение земель. Определяется по отношению к принятым в эксплуатацию площадям независимо от окончания срока работ. Сума принимается по величине сумм физических расходов

2. капвложения в многолетние насаждения

3. капвложения в земельные участки, приобретенные предприятием по фактическим затратам их приобретения.

При анализе состава и движения ОПФ рассматривается динамика изменения с определением удельного веса отдельных групп ОПФ.

| Группа ОПФ | на начало | на конец | изменения | |||

| сумма | уд.вес | Сумма | уд.вес | сумма | уд.вес | |

| 1.промышленные фнды | 58,5 | 64,2 | +4600 | +3,9 | ||

| 2.промышленные фонды производстве ых отраслей | 1,5 | 1,6 | +10 | +0,6 | ||

| 3.непромышленная сфера | 34,2 | -1440 | -19,3 | |||

| 4. Итого | -970 | -16,7 |

При анализе производиться техническое обследование и оценка, т.е. определяется величина физ.износа либо в целом по какому-либо виду оборудования, либо отдельно по его частям. Когда определяется по частям, то формируется среднвзвешанная величина износа и фиксируется как износ данного вида оборудования. Различается физический и моральный износ.

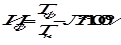

Физический износ - утрата технико-экономичесикх свойств, утрата потребительской стоимости, которая перенесена на готовый продукт. Физ.износ оценивается по двум причинам - либо по техническому состоянию, либо по срокам службы.

, где Тф - срок фактический, Тн - время нормативное, Л - ликвидационная стоимость.

, где Тф - срок фактический, Тн - время нормативное, Л - ликвидационная стоимость.

Моральный износ - преждевременое, до окончания нормативного срока физ.износа, отстование оборудования либо по экономической эффективности, либо по техническим характеристикам. Моральный износ также определяется в процентах на основе экспертной оценки или на основе каких-либо количественных измеритеелй.

. Все коэффициенты должны быть определены по отдельным группам оборудования, в динамике.

. Все коэффициенты должны быть определены по отдельным группам оборудования, в динамике.

Анализ возрастного состава оборудования.

Для того, чтобы провести анализ ОПФ необходимо сгруппировать их. Сначала группируют по назначению к техническим характеристикам, затем по продолжительности использования оборудования. Далее производят сопоставление по фактическим срокам службы с нормативными сроками.

| Возрастная группа оборудования | виды оборудования | уд.вес в % | ||||

| металлопрокат | ... | кузнечнопрессов. | прочие | Всего | ||

| до 5 лет | 24,1 | |||||

| 5-10 | 13,1 | |||||

| 10-20 | 31,7 | |||||

| более 20 | 38,0 | |||||

| всего | ||||||

| уд.вес в % данной группы | 56,5 | 8,5 | 4,1 | 4,0 |

Плановый процесс накопления средств для возмещения выбывающих называется амортизацией.

.

.

3.Оценка хоз.потенциала предприятия.

В соответствии с международной терминологией активы предприятия – это т.н. хозяйственные ресурсы, которые должны принести экономическую выгоду. Т.о. активы обладают экономическим потенциалом. Этот потенциал подразделяется:

- активная часть

- «неожидаемые активы» - это сумма средств, не имеющая физ.формы, но которая тоже может принести доход (деловая репутация, патенты, торговые марки, авторские права и лицензии…)

Метод оценки деловой репутации основан на том, что для ее определения должно быть выдержано главное условие – превышение чистой прибыли предприятия над величиной чистой прибыли среднеотраслевой.

Задача: ср.отраслевая рентабельность = 20%, ср.прибыль в год по предприятию за последние 5 лет = 30000, ОПФ =100000.

R=30000*100%/100000=30%

30000/0,2-100000=50000 р. - деловая репутация.

4.Эффективность использования ОПФ характеризуется соотношением темпов роста объемов производства и темпов изменения ОПФ.

, Фем = 1/Фотд, Фвоор = ОПФ/ср.спис.численность рабочих.

, Фем = 1/Фотд, Фвоор = ОПФ/ср.спис.численность рабочих.

Анализ Фо: определение влияния факторов на Фо, влияние Фо на объем производства.

Факторы влияющие на Фо:

n производительность оборудования

n К сменности работы оборудования

n уровень ма.затрат

n стоимость оборудования

n удельный вес машин и оборудования.

Анализ использования оборудования.

Оборудование может быть наличное, установленное, действующее. Проверяется обеспеченность предприятия оборудованием и полнота его использования.

Показатели экстенсивного пути:

n количество оборудования

n отработанные станко-часы

n коэффициент сменности

Показатели интенсивного пути:

n выпуск продукции на 1 станко-час.

| № | показатели | Задание | факт. | Отклонение от задания |

| Объем в т.р. | +50 | |||

| Фонд рабочего времени оборудования в станко-часах | -81100 | |||

| Выпуск продукции в р. На 1 станко-час | 12,3 | +2,7 |

Кэк=факт.отработанное время/плановый фонд времени=388000/469100=0,83

Кинт=факт рубли/станко-час / плановые рубли/станко-час = 15/12,3=1,22

Кинтегральный = Кэк*Кинт=0,83*1,22=1,01

-81100*12,3=-997,6 т.р.

+2,7*388000=+1047,6 т.р. +50 т.р.

Уровень использования установленного оборудования как правило всегда увязывается с использованием производительных площадей. Для того, чтобы оценить на сколько эффективно предприятие использует свои производственные площади, находят показатель съема производственных площадей:

.

.

5.Производственная мощность - максимально-возможный выпуск продукции в какой-то определенной номенклатуре при полном использовании производственных площадей с учетом прередовой техники, технологии, современной организации производства.

N=P*F, где N-мощность, P-производительность оборудования, F-фонд времени работы этого оборудования.

N=F/Q, где Q-трудоемкость продукции.

Мощность определяется по видам оборудования либо по производственным цехам. При этом преследуется цель – выявление «узкого» места, т.е. группы оборудования, которые не соответствуют по своей мощности в целом мощности цеха. Как правило такую оценку дают тогда, когда определяется степень напряженности производственного задания и определяется коэффициент использования мощности.

?=V/Nср

Nср=Nнач + Nвведен * Время действия/12 + Nвывед*Время ?/12

На их основе составляется баланс производственных молщностей.

Ксопряженности = N/No*P = мощность осн.цеха/мощность анализ.цеха с учетом уд.веса использования продукции осн.цеха (Р) = 1400/(1000*1,5) = 0,98

Дата добавления: 2016-06-02; просмотров: 881;