Анализ финансового состояния

Многое в работе предприятия будет зависеть от того, насколько быстро и верно оно будет ориентироваться в мире рыночных отношений, точно и безошибочно выбирать себе деловых партнеров. Анализ финансового состояния приобретает при этом особую важность и необходимость. Финансовое состояние является комплексным понятием и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Его определяют на конкретную дату.

Хорошее финансовое состояние - это устойчивая платежная способность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы.

Плохое финансовое состояние характеризуется неэффективным размещением средств, их иммобилизации, неудовлетворительной платежной способностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой финансовой базой, связанной с неблагоприятными тенденциями в производстве.

Финансовое состояние может быть напряженным, если наряду с признаками хорошего финансового состояния имеются признаки его ухудшения, неблагоприятно сказывающиеся на производственной и хозяйственной деятельности.

Основными источниками для анализа финансового состояния служит бухгалтерский баланс, состоящий из актива (имущество предприятия) и пассива (ресурсы) предприятия.

Актив (∑А) состоит из трех частей:

I - основные фонды и нематериальные активы;

II - производственные запасы и готовая продукция;

III - наличие средств на расчетном счете, в кассе, дебиторская задолженность.

Пассив (∑П) состоит из двух частей:

I - собственные средства (уставный фонд, резервные фонды, другие средства);

II - заемные средства:

а) долгосрочные обязательства;

б) краткосрочные обязательства.

Для характеристики финансового состояния предприятия в процессе анализа рассчитывается множество показателей и специальных коэффициентов, которые в основном базируются на данных бухгалтерского учета.

В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятий и оценки структуры их балансов были подготовлены и утверждены «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (Распоряжение Федерального управления по делам несостоятельности (банкротства) от 12 августа 1994 г. №41-р).

В соответствии с Методическими положениями анализ и оценка структуры баланса предприятия проводятся на основе следующих показателей:

· коэффициент текущей ликвидности;

· коэффициент обеспечения собственными средствами;

· коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности.Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов разделов II и III актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей и прочих краткосрочных пассивов (итог раздела II пассива баланса за вычетом строк 500, 510. 730, 735, 740):

К1 = IIА + IIIА/IIП – (стр. 500 + 510 + 730 + 735 + 740),

где IIА — итог раздела II актива баланса; IIIА — итог раздела III актива баланса; IIП - итог раздела II пассива баланса.

Коэффициент обеспеченности собственными средствами.Он характеризует наличие собственных оборотных средств у предприятия, необходимых для финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог раздела I пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог раздела I актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов разделов II и III актива баланса):

К2 = IП – IА/IIА + IIIА,

где IП — итог раздела I пассива баланса; IA — итог раздела I актива баланса; IIА - итог раздела II актива баланса; III A — итог раздела III актива баланса.

Коэффициент восстановления (утраты) платежеспособности.Он характеризует наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода.

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между концом и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности:

К3 = К1ф + Пв(у) / Т ∙ (К1ф – К1н) / К1норм ,

где К1ф - фактическое значение ( в конце отчетного периода) коэффициента текущей ликвидности (K1); Пв(у) - установленный период восстановления (утраты) платежеспособности предприятия в месяцах; Т — отчетный период в месяцах; К1н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм = 2 - нормативное значение коэффициента текущей ликвидности.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным наступает при условии, когда величина рассматриваемых коэффициентов оказывается ниже их нормативных значений:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае, если хотя бы один из указанных коэффициентов имеет значение ниже нормативного, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Указанный коэффициент, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При значении коэффициента менее 1 можно говорить об отсутствии у предприятия реальной возможности восстановить платежеспособность в ближайшее время.

Если же коэффициенты текущей ликвидности и обеспеченности собственными средствами принимают значение, превышающее нормативные или равные им, то рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшее время может быть утрачена платежеспособность.

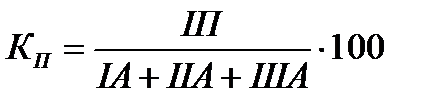

Простейшим для характеристики платежеспособности предприятия может использоваться показатель, характеризующий способность его выдержать убытки. Данный показатель (Кп) рассчитывается по формуле:

.

.

Например:

Активы предприятия (IA+IIA+IIIA) составляют 10 млн. руб. Они образованы за счет собственных и заемных средств. Допустим, собственные средства составляют 3 млн. руб. Тогда КП = 3/10 ∙ 100 = 30%.

Рассчитанный показатель показывает, что предприятие может потратить 30% своих активов, прежде чем затронет заемный капитал.

Нормальным считается и финансовое положение стабильно если КП ≥ 60%.

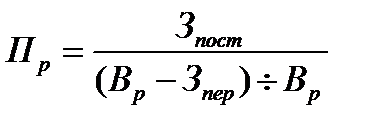

Для того чтобы четко ориентироваться в объемах производимой продукции и способности влиять на финансовые результаты (прибыль, убытки), необходимо знать, какой минимальный объем продукции необходимо производить (или реализовать) чтобы работа была прибыльной.

Минимальный объем продукции, который позволяет работать безубыточно, определяется на основании определении порога рентабельности.

Порог рентабельности определяется сопоставлением выручки от реализации с постоянными и переменными затратами, по формуле:

,

,

где Вр - выручка от реализации продукции, руб.;

Зпост, Зпер - постоянная и переменная части затрат на производство продукции, руб.

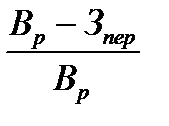

Выражение  показывает величину остатков от реализации, после возмещения затрат на 1 руб. реализованной продукции. Величина безразмерная, доли единиц.

показывает величину остатков от реализации, после возмещения затрат на 1 руб. реализованной продукции. Величина безразмерная, доли единиц.

Показатели производства и реализации продукции и их планирование

При планировании производства и реализации продукции применяют систему показателей. Одни из них выступают в качестве измерителей объема производства и реализации, другие характеризуют фонд скважин, его движение в течение планового периода, время работы и простоев скважин, их производительность и т.д.

Один из важнейших показателей этого раздела плана – объем реализуемой продукции – характеризует итоги работы предприятия по сбыту его продукции. Реализованной считается продукция, оплаченная покупателем. К ней относится товарная нефть, природный и нефтяной газ, нестабильный бензин, работы и услуги промышленного характера, выполняемые для сторонних организаций и предприятий, а также для своего капитального строительства и ремонта, бурения и непромышленных нужд. Реализованную продукцию определяют по действующим оптовым ценам (на нефть, газ и газоконденсат), а работы и услуги – по отпускным ценам, согласованным с потребителями. Подавляющая часть реализованной продукции (90-97%) в нефтегазодобыче приходится на нефть, газ и газоконденсат. Планирование объема производства и реализации продукции в отрасли ведут в натуральном и денежном выражениях.

К натуральным показателям относятся количества:

а) нефти – QH, т;

б) газоконденсата – QГН, т;

в) газа (нефтяного и природного) – QГ, тыс.м3.

Добыча нефти, газа и газоконденсата подразделяется на валовую и товарную.

Валовая добыча, т, QB включает всю добычу нефти QH, газа QГ и газоконденсата QГН. Причем объем газа пересчитывают в тонны QГ умножением объемного измерения QГ на величину переводного коэффициента КГ

,

,

где g - относительная плотность добытого газа (при плотности воздуха, равной единице);

а – плотность воздуха, кг/м3, (1,293 кг/м3 );

R – калорийность добытого газа, Дж/кг;

R¢ - калорийность условного газа, ДЖ/кг, (41800 ДЖ/кг).

Валовая добыча нефти, газа и газоконденсата QB включает товарную добычу QT и нетоварный расход PHT, т.е. расход на собственные нужды предприятия.

Товарная добыча QT представляет собой разницу между валовой добычей и нетоварным расходом (QT = QB - PHT) и предназначена для реализации сторонним потребителям – в переработку на НПЗ – QП, жилищно-коммунальным конторам, буровым и другим предприятиям РТ. Последние могут использовать нефть, газ и газоконденсат как топливо и для других целей.

На годовой объем товарной продукции влияет изменение остатков (запасов) нефти, газа и газоконденсата в хранилищах от ЗН в начале года до ЗК – в конце. Поэтому в товарной добыче отражаются объем сдачи продукции в переработку QП, товарный расход на другие цели РТ и изменение запасов, т.е.

Показатели объема продукции в стоимостном выражении. Валовая и товарная продукция в натуральном выражении не дают полного представления об объеме продукции нефтегазодобывающего предприятия, так как оно оказывает производственные услуги и выполняет промышленные работы для других предприятий, а также по своему капитальному ремонту и строительству.

Производственные услуги — это отпуск продукции вспомогательных производств данного предприятия (электроэнергии, пара, воды и др.) для обеспечения работ но капремонту, капитальному строительству, нужд непромышленного хозяйства, а также посторонним предприятиям. Эти услуги оказываются в том случае, если имеются избыточные мощности вспомогательных производств данного предприятия.

Промышленные работы — отдельные операции по обработке деталей (шлифовка, никелировка и др.) и ремонту промышленных изделий и оборудования для посторонних заказчиков. Кроме того, сюда относится капитальный ремонт оборудования, транспортных средств и инвентаря, входящих в состав основных фондов нефтегазодобывающего предприятия.

Стоимостное выражение Т товарной продукции — это сумма товарной добычи нефти, газа и газоконденсата в стоимостном выражении Qт.д плюс стоимость выполненных промышленных работ и производственных услуг для постороннего заказчика плюс стоимость капитального строительства и капитального ремонта основных фондов Су:

Т = Qт.д + Су.

Товарную добычу нефти, газа и газоконденсата оценивают в действующих на момент составления плана или отчета оптовых ценах предприятия.

Валовая продукция в стоимостном выражении В- это сумма валовой добычи нефти, газа и газоконденсата в неизменных ценах Qв.д плюс стоимость выполняемых работ и услуг для постороннего заказчика плюс стоимость капитального строительства и капитального ремонта основных фондов Сув.

В = Qв.д + Сув.

Стоимость объема реализуемой продукции Тр— это сумма оплаченных покупателями нефти, газа, газоконденсата и услуг. Момент реализации — поступление выручки от продажи отгруженной и сданной покупателю продукции.

Объем реализованной продукции планируют с учетом остатков товарной продукции на начало и конец года в емкостях, промысловых коммуникациях и в подземных хранилищах (газ), товаров отгруженных и сданных работ, срок оплаты которых не наступил, а также товаров отгруженных, не оплаченных в срок, и товаров на ответственном хранении у покупателя ввиду отказа от акцепта. В двух последних случаях учитывается соответствующая продукция лишь на начало планируемого периода.

Стоимость годового объема реализуемой продукции определяют по формуле:

Tp = 3l + T1 + T2 + T3 - 32 - T4,

где З1— стоимость запаса продукции предприятия на начало планируемого года, оптовые цены данного года; T1— стоимость продукции и услуг (товаров отгруженных), сданных покупателям на туже дату, но неоплаченных ввиду ненаступления установленных сроков платежа, оптовые цены предшествующего планируемому (прошлого) года; Т2— стоимость продукции и услуг, не оплаченных покупателем в установленные сроки, оптовые цены прошлого года; Т3— стоимость планового объема товарной продукции, оптовые цены планируемого года; 32— стоимость проектируемого запаса продукции предприятия на конец планируемого года, выручка от реализации которой поступит в следующем году, оптовые цены данного года; Т4 — стоимость продукции и услуг, сданных или оказанных покупателям, по состоянию на конец планируемого года, но подлежащих оплате в последующем году, оптовые цены данного года.

В объем реализации продукции не включаются объем реализации продукции подсобного сельского хозяйства, совхозов, автохозяйств и услуги непромышленного характера. Все это считается прочей реализацией

| <== предыдущая лекция | | | следующая лекция ==> |

| Оконченное и неоконченное преступления | | | Запишите систему узловых уравнений для 3-х узловой электрической сети. |

Дата добавления: 2016-05-05; просмотров: 1360;