Понятие о производственных процессах и их классификация

Основу деятельности каждого предприятия составляет производственный процесс. Всякий производственный процесс- это совокупность взаимосвязанных процессов труда, технологических, транспортных, энергетических и естественных процессов.

Процесс труда включает: труд, предмет труда и орудие труда. Результатом процесса труда является продукт труда, т.е. заранее намеченное изменение предмета труда под влиянием целесообразной деятельности человека при помощи орудий труда.

Технологический процесс – это качественные (физико-химические и механические) изменения предмета труда (формы, размеров, состояния, расположения и т.д.), происходящие в результате воздействия человека на предмет труда с применением тех или иных орудий труда. Изменение предмета труда может последовать и под воздействием сил природы без непосредственного участия человека, т.е. в результате естественных процессов.

Производственные процессы в зависимости от значения их в производственной деятельности предприятия подразделяются на основные и вспомогательные.

К основным относятся производственные процессы, в результате которых предмет труда превращается в готовую продукцию, являющейся целью данного предприятия. В добыче нефти к таким процессам относятся все процессы, в результате которых нефть и газ извлекаются на дневную поверхность. В строительстве скважин к основным процессам относится строительство и монтаж вышки и привышечных сооружений, проводка и крепление ствола скважины, ее испытание, т.е. процессы, в результате которых получается готовая продукция – скважины.

К вспомогательным относятся процессы, осуществляемые с целью удовлетворения нужд основного производства. Важнейшие вспомогательные процессы:

1. Выработка энергии различного вида (пар, электроэнергия, сжатый воздух или газ, энергия ДВС);

2. Восстановление и обслуживание орудий труда (капитальный, средний и текущий ремонт и обслуживание основных фондов);

3. Прочие виды обслуживания (транспорт, лаборатории, хранение материалов).

Для правильной организации производственных процессов они классифицируются в зависимости от участия в них рабочего, машин и аппаратов. Процессы могут быть: ручными, ручными-механизированными, машинно-ручными, машинными, автоматизированными и аппаратурными.

Ручной процесс – это процесс, осуществляемый без участия машин и аппаратов (копка рабочим с использованием лопаты траншей, свинчивание или развинчивание труб, гаек, болтов простым ключом).

Ручные механизированные процессы в отличие от ручных выполняются с применением ручного механизированного инструмента при наличии источника энергии (работа с электродрелью, отбойным молотком, автоматическим ключом АКБ).

Машинно-ручные процессы осуществляются с помощью машин, причем рабочий орган машины перемещается к предмету труда или предмет труда к рабочему органу вручную с приложением усилий (спуск свечи в скважину, обработка деталей на металлорежущих станках с ручной подачей).

Машинные процессы осуществляются машиной, рабочим органом которой управляет рабочий без приложений физических усилий (автоматическая подача и т.д.).

При автоматизированных процессах основные работы по изготовлению продукции автоматизированы полностью, а вспомогательные полностью или частично.

Аппаратурные процессы протекают в специальных аппаратах и характеризуются физико-химическими явлениями (предмет труда изменяется качественно).

Производственные процессы подразделяются на механические и физико-химические. Первые из них под воздействием механических усилий изменяют формы, размеры. При физико-химических изменяются свойства и структура предмета труда.

По длительности периода основной части производственного процесса-технологического-различают процессы непрерывные и прерывные (дискретные).

Прерывные, (дискретные) процессы характеризуются периодичностью и повторяемостью процесса (бурение, геологоразведка).

Непрерывные процессы характеризуются тем, что каждая последующая операция начинается сразу же по окончании предыдущей без какого-либо перерыва во времени (непосредственное бурение скважины, добыча, перекачка нефти и газа).

По числу участвующих в производстве исполнителей процессы делятся на индивидуальные и групповые.

Организация производства – это рациональное сочетание процессов труда и материальных элементов производства во времени и пространстве. Например, производственный процесс состоит из пяти трудовых операций. Их можно выполнять одновременно каждое на своем рабочем месте-процесс совмещен во времени, но разобщен в пространстве. Если же выполнять на одном рабочем месте, то наоборот процесс совмещен в пространстве, но разобщен во времени. Поэтому при организации производства следует предусмотреть порядок передачи предмета труда от одного рабочего места к другому.

Существует три вида сочетаний операций: последовательный, параллельный и параллельно-последовательный.

Последовательное сочетание предполагает выполнение каждой последующей операции лишь после завершения предыдущей.

Параллельное сочетание операций характеризуется полным их совмещением во времени. Такое сочетание возможно при одинаковой длительности операций и при выполнении на отдельном рабочем месте каждой из них.

Параллельно-последовательное (смешанное) сочетание операций – наиболее распространенный вид сочетания операций в нефтяной и газовой промышленности, при этом часть операций выполняется последовательно, а часть параллельно.

1.6. Производственный процесс и его особенности в нефтедобыче

При наличии общих закономерностей развития разные производственные процессы имеют свои особенности, влияющие на решение вопросов организации производства и его планирование. Эти особенности зависят от характера предмета труда, условий его обработки и характера продукта труда.

В нефтедобыче предметом труда является нефть и газосодержащий пласт, орудием труда — эксплуатационное и нагнетательное оборудование и продуктом труда — сырая нефть и газ. Добыча нефти и газа имеет следующие особенности.

Первая состоит в том, что в нефтегазодобыче предмет труда — нефть и газосодержащий пласт или пластовые нефть и газ в пластовых условиях — безвозмездный дар природы. Он не является результатом прошлого труда и не имеет стоимости. Отсюда, как и в любой добывающей отрасли, в нефтедобыче отсутствуют затраты на сырье, что влияет на структуру, уровень и планирование некоторых технико-экономических показателей. В нефтедобыче сырье не выступает в качестве части себестоимости продукции (нефти и газа), оно не представлено в оборотных средствах нефтегзододобывающего предприятия.

Вторая особенность заключается в том, что в нефтедобыче предмет труда территориально закреплен. Отсюда — зависимость выбора места для проектирования предприятия и организации производства и труда на нем от местных условий (рельеф местности, ее пересеченность, климатические условия, наличие леса, промышленных сооружений, жилья и др.).

Третья особенность — удаленность предмета труда и подземной части эксплуатационного оборудования от непосредственного наблюдения и воздействия. Это обусловливает своеобразный характер технологии процесса добычи нефти, когда человек вынужден воздействовать на предмет труда не непосредственно, а через нефтяные и газовые скважины. Отсюда возникает необходимость планирования и организации постоянного капитального строительства в нефтедобыче — бурения. К тому же в нефтедобыче необходимо постоянное и непрерывное воспроизводство производственных объектов — скважин — с тем, чтобы с одной стороны компенсировать истощение пластов, а с другой стороны обеспечить постоянное расширение фонда эксплуатационных скважин и наращивание производственных мощностей. Поэтому капитальное строительство в виде бурения нефтяных и газовых скважин в тех или иных организационных формах (цехи бурения, конторы бурения и др.) всегда сопутствует добыче нефти. Отсюда связь бурения с добычей нефти при планировании буровых работ, а также планирование добычи нефти по категориям скважин (старые и новые скважины). Кроме того, наличие скважин в качестве орудий труда, часто бурящихся на большие глубины, при недостатке пластовой энергии вызывает необходимость большого расходования энергии на подъем нефти (при: компрессорном и глубиннонасосном способах эксплуатации).

Удаленность предмета труда и подземной части эксплуатационного оборудования от непосредственного наблюдения и воздействия, вызывает необходимость организации и планирования специальных исследовательских работ (исследование пластов и скважин), а также текущих и капитальных подземных ремонтов скважин с характерными для них спуско-подъемными операциями с трактора-подъемника. Все это вызывает специфическую организацию производства в нефтедобыче и расходы в виде специальных статей в себестоимости нефти и газа: текущие подземные ремонты, амортизация скважин.

Четвертой особенностью следует считать влияние природного фактора в процессе обработки предмета труда. В нефтедобыче основной фактор производительности — пластовое давление — безвозмездный дар природы так же, как и предмет труда. Поэтому в соответствии с падением пластового давления возникает специфическая технология добычи нефти различными способами эксплуатации (фонтанным, компрессорным, глубиннонасосным) и планирование добычи нефти и себестоимости ее по способам эксплуатации, а также необходимость рационального использования пластового давления, необходимость воздействия на него, его поддержание, необходимость, создания новых методов планирования добычи нефти при воздействии на пластовое давление.

В связи с этим в нефтепромысловом управлении создаются новые структурные единицы — цехи законтурного заводнения, поддержания пластового давления и др. Эта же особенность влияет на структуру, уровень и планирование себестоимости нефти и газа. Так, при фонтанном способе энергетические затраты отсутствуют, при воздействии на пластовое давление в себестоимости нефти появляется новая статья затрат - расходы по увеличению отдачи пластов.

В структуре капиталовложений появляются затраты на бурение нагнетательных скважин и другие капитальные затраты, связанные с воздействием на пластовое давление.

Пятая особенность — территориальная обособленность производственных объектов (скважин), их индивидуальность и зависимость организации промыслового хозяйства от системы разработки месторождения. Поэтому необходимо своевременное проектирование рациональной системы разработки месторождения и наличие генерального плана его разработки. Это же обусловливает особенности организации основного производства, которые заключаются в обслуживании скважин, регулировании их технологического режима и поддержании в работоспособном состоянии фонда скважин. В связи с этим необходимы динамичные бригады или участки добычи нефти, за которыми закрепляются группы скважин с маршрутами их обхода и обслуживания при плотной сетке расположения скважин, а при разряженной сетке расположения скважин устанавливается кустовое их обслуживание. Отсюда необходимость правильного планирования и использования всего фонда скважин нефтепромыслового управления как единого целого.

Из этой же особенности вытекает специфика организации вспомогательного и подсобного хозяйства, его территориальное размещение, организация подземных ремонтов скважин с передвижным трактором-подъемником, капитальных ремонтов с передвижным оборудованием и др. Поэтому необходима организация диспетчерской службы и дистанционного управления скважинами. Индивидуальность скважин влечет за собой трудности и ответственность за организацию обслуживания скважин, необходимость организации индивидуального ухода за каждой скважиной. При отсутствии воздействия на пластовое давление — планирование добычи нефти по каждой отдельной скважине, при воздействии на пластовое давление — нормирование и планирование добычи нефти по пластам с учетом индивидуальных особенностей скважин.

Шестая особенность определяется характеристикой продукта труда. В нефтедобыче продукт труда — нефть и газ — является простым, поскольку процесс нефтегазодобычи не влечет за собой особых изменений в физико-химических свойствах пластовой нефти и газа.

И, наконец, седьмая особенность нефтедобывающей промышленности состоит в том, что она дает только готовую продукцию. В нефтедобыче нет ни незавершенного производства, ни полуфабрикатов.

Представляя собой совокупность различных взаимодействующих между собой процессов труда, технологических и естественных процессов, производственный процесс нефтедобычи требует рациональной организации, учитывающей присущие ему особенности.

Методика расчета плановой себестоимости добычи нефти и газа по статьям калькуляции

Нефтегазодобывающие предприятия плановую себестоимость нефти и газа определяют путем составления плановой калькуляции, содержащей затраты только на добычу нефти и газа. Плановая калькуляция осуществляется по статьям расходов в следующем порядка.

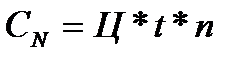

1. Расходы на энергию по извлечению нефти. В этой статье рассчитываются затраты на электроэнергию, сжатого воздуха или газа, расходуемых непосредственно на добычу нефти и газа.

Расходы по электроэнергии состоят:

1. стоимости расходов по оплате за потребление киловатт-часов активной электроэнергии

Скв.ч.=Qн*НЭ*Ц

где Q – объем добычи нефти (жидкости)

НЭ – норма расхода электроэнергии на добычу одной тонны

нефти (жидкости) кВт*ч/т

Ц – стоимость 1 кВт*ч потребленной электроэнергии

2. платы за установленную мощность Су.п. = N*Ц,

где N – установленная мощность кв*А,

Ц – стоимость платы за один кв*А установленной мощности

3. Стоимости содержания и обслуживания электросетей.

Эта стоимость определяется на основании составления сметы затрат по цеху ПРЦЭиЭ. Все затраты на электроэнергию определяются цехом ПРЦЭиЭ.

При компрессорном способе добычи нефти затраты на энергию сжатого воздуха или газа рассчитывают исходя из объема добычи нефти компрессорным способом, удельных расходов рабочего агента на 1 т. нефти (в м3) и цены единицы (1000 м3) рабочего агента.

2. Расходы по искусственному воздействию на пласт. Эта статья включает затраты на внутриконтурную и законтурную закачку воды, газа в пласт, для повышения коэффициента нефтеотдачи. Затраты планируют по цеху ППД путем составления специальной цеховой сметы затрат. Смета составляется по элементам затрат.

3. Расходы на оплату труда производственных рабочих определяется только для рабочих цехов по добыче нефти на основании плана по труду и заработной платы.

4. Отчисления на социальные нужды определяются по установленной норме от общей суммы заработной платы, приведенной в предыдущей статье.

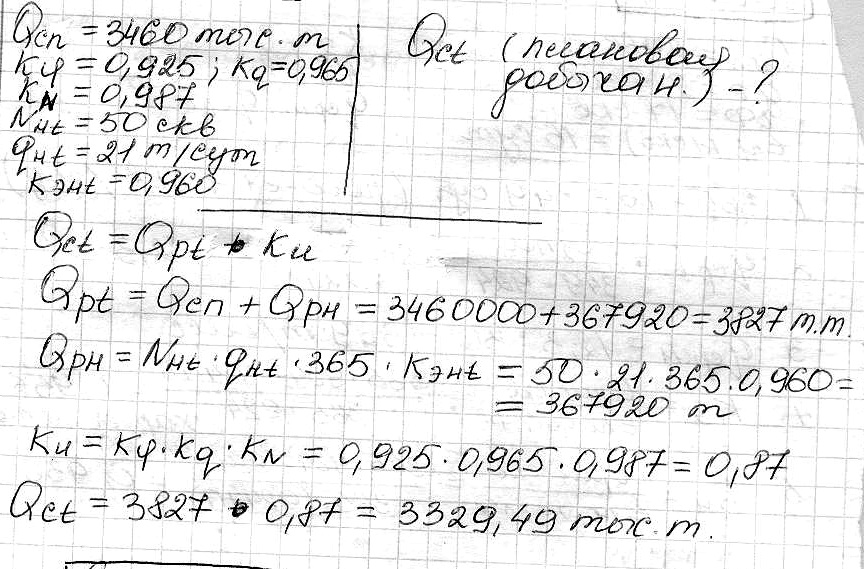

5. Амортизация скважин. Амортизационные отчисления по скважинам планируются на основании данных о стоимости скважин и действующих норм амортизационных отчислений. Амортизация на полное восстановление (6,7%) начисляется в течении 15 лет не зависимо от того действует скважина или нет. После 15-летнего срока амортизация на полное восстановление прекращается Газовые скважины – срок службы 12 лет, годовая норма амортизации 8,3 %.

Расходы на амортизацию по новым скважинам начисляют с 1-го числа месяца следующего за месяцем, в котором она введена в эксплуатацию.

Расчет суммы амортизационных отчислений ведут по трем группам скважин:

І- по скважинам, вновь вводимым в планируемом году;

ІІ – по скважинам, срок амортизации которых истекает в планируемом году;

ІІІ – по скважинам срок амортизации, которых не истек.

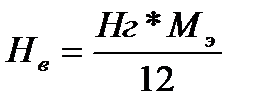

Норму амортизационных отчислений на планируемый год для вновь вводимых скважин рассчитывают исходя из времени работы скважин после ввода их в эксплуатацию по формуле:

,

,

где HГ - годовая норма амортизационных отчислений;

MЭ – число месяцев эксплуатации скважин до конца планируемого года.

Пример

| Месяц ввода в эксплуатацию | Число скважин | Балансовая стоимость скважин м.р. | Норма амортизации | Сумма амортизации |

| февраль март | 50,0 100,0 | 6,14 5,56 | 3,07 5,56 |

Норму амортизационных отчислений для скважин, по которым прекращается начисление амортизации в планируемом году, рассчитывают по этой же формуле. Число месяцев эксплуатации скважин считается от начала планируемого периода до 1-го числа месяца, следующего за месяцем выбывания.

С законсервированных скважин в установленном порядке амортизационные отчисления не взимаются.

Амортизационные отчисления по нагнетательным скважинам отражаются в затратах цеха ППД.

6. Расходы по сбыту и транспортировке нефти и газа.

7. Расходы по технологической подготовке нефти и газа.

Расходы по этим статьям рассчитываются в специальных сметах по цеху ППН. Большая часть расходов распределяются между статьями 6 и 7 по прямому признаку (сырье и основные материалы, вспомогательные материалы, топлива, энергия, амортизация, заработная плата). Цеховые расходы распределяются пропорционально заработной платы. Если цех занимается выработкой продуктов стабилизации, то для определения себестоимости продуктов стабилизации затраты, обуславливаемые подготовкой, обессоливанием и стабилизацией распределяются прямым и косвенным способами.

8. Расходы на подготовку и освоение производства.

В данную статью включаются текущие расходы по организации новых промыслов НГДУ на вводимых в разработку месторождениях. Составляются сметы затрат.

9. Расходы на содержание и эксплуатацию оборудования.

По данной статье планирует расходы по содержанию и текущему ремонту наземного и подземного оборудования. Затраты по ремонту и обслуживанию планируют по цеху ПРЦЭиЭ, ПРЦЭО, ПРЦЭПУ, КРС, ПРС, ЦАП. Для определения затрат составляются сметы. В расходы по текущему ремонту входят затраты по ремонту станков-качалок, электродвигателей, автотрансформаторов, вышек, оборудования телемеханизации и автоматизации и др. На этой же статье отражаются амортизационные отчисления от стоимости наземного и подземного оборудования. Большую роль затрат в этой статье занимают расходы по текущему подземному ремонту. Для определения суммы расходов по текущему подземному ремонту составляют смету. Смета включает примерно следующие статьи: глубинные насосы, затраты на прочие материалы, заработная плата, отчисления соц. нужды, прокат подъемников, прокат прочих агрегатов, компрессоров и др., прокат ЭЦН и др. (услуги).

Затраты на глубинные насосы определяют исходя из норм расхода и стоимости насосов. Фонд заработной платы определяют исходя из плана по труду. Прокат подъемников и других агрегатов определяют исходя из стоимости 1 часа работы определенного вида агрегата, количество часов работы одного агрегата в год и количества занятых агрегатов

.

.

10. Цеховые расходы включает следующие расходы цехов по добыче нефти и газа: затраты на оплату труда и отчисления на социальные нужды руководителей и специалистов цеха; содержание цеховых заданий и сооружений и средств автоматизации; ремонт зданий, сооружений и инвентаря; износ основных фондов; охрану труда и другие.

11. В статью «Общепроизводственные расходы» включаются затраты, связанные с управлением и организацией предприятия в целом. К ним относятся:

а) содержание работников аппарата управления предприятия, материально-техническое и транспортное обслуживание, содержание технических средств управления; вычислительных центров, узлов связи и др., оплата служебного легкового автотранспорта и компенсации (в пределах установленных законодательством норм) за использование для служебных поездок личных легковых автомобилей. Расходы на командировки, служебные разъезды, выплаты надбавок за подвижной характер работ при вахтовом методе организации работ, конторские, типографские, почтово-телеграфные и телефонные расходы, содержание, амортизация и ремонт зданий, сооружений и инвентаря общепромыслового назначения;

б) расходы на производство испытаний, содержание общепроизводственных лабораторий, расходы на изобретательство и технические усовершенствования, осуществляемые в ходе производственного процесса;

в) содержание и ремонт общепромысловых дорог;

г) расходы по подготовке кадров;

д) расходы по охране труда, технике безопасности и экологическим мероприятиям;

е) затраты по содержанию пунктов горячего питания, работающих в полевых условиях и на трассах (оплата труда поваров с отчислениями на социальные нужды), содержание столовых;

ж) представительские расходы (в пределах утвержденных нормативов);

з) потери, порча и недостача материалов, готовой продукции (включая потери нефти сверх установленных норм) в товарных парках и на складах, другие непроизводительные потери за вычетом сумм, полученных или оприходованных.

12. В статью «Прочие производственные расходы» включаются:

- налог на добычу полезных ископаемых (НДПИ);

- плата за землю;

- затраты на рекультивацию земель;

- платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

- отчисления на НИОКР;

- отчисления в страховой фонд и др.

Налог на добычу полезных ископаемых планируется по налоговой ставке, порядок расчета которой закреплен в статье 5 Закона №126-83 от 2 апреля 2002 г. Ставка налога определяется в рублях на тонну нефти и зависит от коэффициента, характеризующего динамику мировых цен на нефть сорта «Юралс» в долларах США за баррель.

Плата за недра планируются в зависимости от нормативов устанавливаемых государственными органами Российской Федерации. Суммируя затраты по 12 вышеперечисленным статьям расходов получаем:

Производственную себестоимость

а) валовой продукции

б) товарной продукции

13. Коммерческие расходы. В статью включаются расходы по транспорту нефти от товарного парка нефтегазодобывающего предприятия до головной перекачивающей станции магистрального нефтепровода или емкостей покупателя нефти, а также транспортировкой нефти от товарного парка до нефтеналивного пункта эстакады, где производится налив нефти в железнодорожные цистерны или нефтеналивные суда.

Суммируя производственную себестоимость товарной добычи и коммерческие расходы получаем полную себестоимость добычи нефти и газа.

Полная себестоимость товарной продукции, рассчитанная по статьям калькуляции должна быть равна себестоимости, рассчитанной по основным технико-экономическим факторам, а также себестоимости по смете затрат

Дата добавления: 2016-05-05; просмотров: 1820;