Економічна сутність та концептуальні основи консолідації. Об’єднання підприємств

Консолідація – об’єднання окремих груп, осіб, організації у боротьбі за власні цілі , злиття двох чи декілька фірм, підприємств

Термін «консолідація» походить від пізньолатинського сопsolidate (соп - з, разом + solidate - ущільнювати, зміцнювати, зношувати). Аналіз енциклопедичних, словникових, довідкових видань та інтернет-пошук за пошуковим словом «консолідація» свідчать, що цей термін найчастіше вживають щодо таких понять, як консолідація позик (боргів), законодавства, прибутку, валюти, звітності, цінних паперів (акцій), біржового курсу, підприємств, податків, сплати податків, а також щодо соціальної та економічної консолідації .

Консолідація інформації є процесом перетворення даних на інформацію, а інформації на знання, які слугують для прийняття управлінських рішень. Найголовнішою особливістю консолідації інформації є орієнтація на споживача. Консолідація властива і обліково- аналітичній інформації.

Рівнями такої консолідації є:

· узагальнення поточних даних;

· консолідація у звітності (фінансовій, податковій, статистичній) підприємства;

· консолідація у звітності об’єднань підприємств; консолідація за регіонами або галузями економіки;

· консолідація на рівні держави;

· консолідація на рівні міжнародних об’єднань.

Для підприємства актуальність консолідації розрізнених даних зростає зі збільшенням самого підприємства, оскільки це зумовлює як появу нових джерел інформації, так і збільшення кількості споживачів інформації.

Однією з характеристик ринкової економіки є інтеграція господарської діяльності економічних суб'єктів. Форми інтеграції різноманітні, але найбільшого поширення набула корпоративна група, яка створюється шляхом об'єднання підприємств.

Об'єднання підприємств поєднує разом чисті активи двох або більше підприємств в одну облікову одиницю. Історично популярність об'єднань бізнесу знаходиться під впливом економічного та політичного клімату. Відповідно, ступінь діяльності щодо об'єднання і цілі бізнесу, які слугують об'єднанню, є об'єктом змін. Наприклад, для другої половини XIX ст. характерною була екстенсивна діяльність по об'єднанню, яка стимулювалась удосконаленням систем транспорту та зв'язку і мала спрямування на побудову горизонтальної інтеграції (horizontally integrated) бізнесових одиниць (в об'єднання вступали компанії з однаковим типом продукції або продажем однакового основного продукту) з широким контролем над деякими галузями. Об'єднання в цей період в основному мали місце у високих обсягах, продовженні процесів та посиленні капітальних галузей таких як виробництво харчів, сталі, нафти, де скорочувалися значні витрати і були отримані переваги в розподіленні.

Серед стимулюючих факторів, що лежать в основі горизонтальної інтеграції, слід виділити такі:

1) прагнення усунути конкуренцію, завдяки чому контроль виробництва та постачання приводить до створення монопольних умов, щоб установлювати ціни незалежно від конкуренції;

2) прагнення використати ціноутворення для витиснення конкурента з бізнесу, щоб можна було його придбати за низькою ціною;

3) прагнення контролювати як перевезення товарів з одного місця на інше, так і ціни перевезень, щоб привести конкурента в руки монополіста;

4) прагнення придбавати засоби виробництва за низькими цінами або взагалі безкоштовно, як наприклад, земельні гранти;

5) прагнення контролювати суди і таким чином працювати без правових обмежень;

6) прагнення контролювати фінансові ресурси.

Серед переваг вертикальної інтеграції варто виділити такі:

1) кращий контроль якості, побудований на отриманні безпосередньо зворотного зв'язку від складальної лінії;

2) краще управління запасами - планування поставок у міру необхідності;

3) звільнення від завищених цін;

4) доступ до капіталу, необхідного для покриття затрат на автоматичні складальні лінії та виробниче устаткування;

5) доступ до захищених технологій через патенти та торгові марки, які сприяють легальному монопольному ціноутворенню.

Аналізуючи історичний аспект розвитку об'єднань підприємств, можна окреслити основні причини, які лежать в основі утворення об'єднань:

1) можливість активно експлуатувати виробничий механізм, який склався історично, та ефективні схеми продаж компанії - цілі;

2) забезпечення складами постачальників та покупців, додатковими виробничими ресурсами, включаючи кваліфікований виробничий персонал і групу кваліфікованих менеджерів;

3) диверсифікація виробництва (Диверсифика́ция — изменение, разнообразие; расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства);

4) видозміна організаційної структури ринку за незмінних конкуруючих сил;

5) зовнішнє розширення привабливіше та ефективніше порівняно з внутрішнім розширенням;

6) економія на масштабі виробництва.

Термін «об'єднання підприємств» (business combination) у різних джерелах інтерпретується по-різному. Американські економісти Джоел Дж. Сіегел (Joel G. Ciegel) та Джей К. Шим (Jae K. Shim) наводять таке визначення об'єднання підприємств: «З'єднання підприємства з одним або декількома акціонерними або неакціонерними компаніями в єдину облікову одиницю, яка продовжує види діяльності, якими ці компанії займалися до об'єднання»

Англійський економіст Крістофер Ноубc (Christifer Nobes) об'єднання підприємств визначає як «американське висловлювання для опису придбання та злиття за участю двох та більше компаній» [129, с. 45].

Російський економіст, д.е.н. Федоров Б.Г. категорію «об'єднання бізнесу» (business combination) не відділяє від категорії «злиття» (merger). Так, він приводить визначення «злиття» (merger): «злиття: злиття двох і більше компаній для утворення нової компанії через взаємний обмін простими акціями (не оподатковується податками), придбання (поглинання) однією компанією акцій іншої або консолідацію компаній шляхом утворення нової, яка придбаває їх чисті активи; юридичним визначенням злиття є ситуація, коли одна з компаній зберігається як юридична особа після злиття» [180, с. 114].

У Міжнародному стандарті фінансової звітності (МСФЗ) 3 «Об'єднання бізнесу», який набув чинності для об'єднання, що мало місце 31 березня 2004 р. або пізніше, об'єднання підприємств визначається «як об'єднання окремих господарських одиниць або бізнесу в одну звітну одиницю». При цьому бізнесом (business) є «інтегрований набір діяльностей та активів, якими керують з метою забезпечення доходу для інвесторів або зниження витрат чи інших економічних вигід, прямо або пропорційно його учасникам або утримувачам страхового полісу» [118, c. 328]. Звичайно бізнес включає ресурси, процеси, які до них застосовуються, та кінцевий результат, який використано або буде використано для отримання доходів. Якщо в сукупності діяльностей та активів, що придбава- ються, присутній гудвіл, припускається, що така сукупність є бізнесом.

В МСФЗ 3 наведено визначення звітної одиниці (Reporting Entity), як господарської одиниці, для якої існують користувачі, що спираються на фінансову звітність цієї одиниці для отримання інформації, яка буде корисною для прийняття рішень щодо розподілу ресурсів.

Відповідно до МСБО 22 «Об'єднання підприємств», який втратив чинність з введенням в дію МСФЗ 3 «Об'єднання бізнесу», об'єднання підприємств розглядалось як об'єднання окремих підприємств в одну господарську одиницю в результаті приєднання одного підприємства до іншого або отримання контролю одним підприємством над чистими активами та діяльністю іншого підприємства [117, с. 546].

Порядок відображення в обліку і звітності придбання інших підприємств та/або об'єднання видів їх діяльності, гудвілу, який виник при придбанні, а також розкриття інформації про об'єднання підприємств та/або видів їх діяльності в Україні регулюється ПСБО 19 Об’єднання підприємств

Гудвіл - перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань на дату придбання.

Дата придбання - дата, на яку контроль за чистими активами і діяльністю підприємства, що купується, переходить до покупця.

Дочірнє підприємство - підприємство, яке перебуває під контролем материнського (холдингового) підприємства.

Дата угоди - дата досягнення домовленості між учасниками про об'єднання підприємств та/або видів їх господарської діяльності.

Ідентифіковані активи та зобов'язання - придбані активи та зобов'язання, які на дату придбання відповідають критеріям визнання статей балансу, встановлених Положенням (стандартом) бухгалтерського обліку 2 "Баланс".

Контроль - вирішальний вплив на фінансову, господарську і комерційну політику підприємства або підприємництва з метою одержання вигод від його діяльності. { Абзац сьомий пункту 4 із змінами, внесеними згідно з Наказом Міністерства фінансів N 756 від 31.05.2008 }

Материнське (холдингове) підприємство - підприємство, яке здійснює контроль дочірніх підприємств.

Немонетарні активи - всі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей.

Об'єднання підприємств та/або видів їх господарської діяльності - поєднання окремих підприємств та/або видів їх діяльності в одне підприємство з метою одержання доходів, зниження витрат або отримання економічних вигод у інший спосіб. Поєднання може відбуватися шляхом приєднання одного підприємства (його компонента) до іншого, придбання всіх чистих активів (деяких чистих активів), прийняття зобов'язань або придбання капіталу іншого підприємства з метою одержання контролю одним підприємством над чистими активами та діяльністю іншого підприємства. Якщо об'єднання підприємств та/або видів їх господарської діяльності контролюється тією самою стороною (сторонами) до і після поєднання і цей контроль не є тимчасовим, то це не є об'єднанням підприємств та/або видів їх господарської діяльності.

Справедлива вартість - сума, за якою може бути здійснений обмін активу, або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Частка меншості - частина чистого прибутку (збитку) та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства).

Чисті активи - активи підприємства за вирахуванням його зобов'язань.

Визначення об'єднання підприємств ґрунтується на організаційній формі об'єднання.

«Одна з можливих форм - це власне злиття двох компаній, коли перша автоматично приймає на свій баланс усі активи та зобов'язання іншої. Подібна операція повинна отримати підтримку щонайменше 50% акціонерів кожної компанії (Стандарти корпорації і закони штатів США інколи встановлюють більш високий відсоток голосів, необхідних для ухвалення такої операції).

Друга форма - це просто покупка акції компанії - цілі з оплатою готівкою, акціями або іншими цінними паперами. В цьому випадку покупець нерідко домовляється з акціонерами компанії, що купується на індивідуальній основі. Менеджери компанії - цілі (target company) можуть взагалі залишитися ні до чого. Зазвичай, покупець розраховує на їхню підтримку та ухвалення, проте, наштовхнувшись на супротив, він буде намагатися придбати абсолютну більшість акцій, що знаходяться в обігу. Якщо це вдається, покупець отримує контроль над компанією і може завершити злиття.

Нарешті, третя можлива форма - це придбання частини або всіх активів компанії - цілі. Ця ситуація відрізняється від попередньої тим, що в цьому випадку права власності на активи обов'язково переходять від продавця до покупця, й оплата здійснюється безпосередньо компанії, що продається як юридичній особі, а не прямо її акціонерам» [24, с. 177].

Таким чином, можна виділити такі організаційні форми найбільш розповсюджені в міжнародній практиці:

1) злиття (merger);

2) придбання акцій або чистих активів, поглинання (acquisition, takeover).- консолідація.

Якщо дві компанії формують і взаємно володіють третьою компанією для досягнення певної локальної мети, мова йде про таке об'єднання підприємств, як спільна діяльність (joint venture).

Виходячи із аналізу впливу організаційних форм на структуру об'єднань, можна виділити такі типи об'єднань:

1) юридичне об'єднання, яке є наслідком злиття, консолідації, корпоративної ліквідації та статутного злиття (консолідації), придбання (поглинання).

2) економічне об'єднання, яке є наслідком придбання (поглинання), при якому підприємства після об'єднання залишаються самостійними юридичними одиницями.

1.2.Облікові підходи до об'єднання бізнесу

З облікової точки зору, існують два типи об'єднання бізнесу - придбання (purchases) та об'єднання інтересів (pooling of interests). Категорія об'єднання через придбання відмінна від категорії об'єднання шляхом об'єднання інтересів. Відмінні облікові методи застосовуються до придбання і об'єднання інтересів.

Об'єднання бізнесу визначається як придбання або об'єднання інтересів на основі визначення їх операцій та посилаючись на критерії, які визначені фінансовими обліковими стандартами.

Теоретична відмінність між придбанням і об'єднання інтересів полягає в тому, що акціонери компанії, яка купується, поступаються своєю часткою в чистих активах компанії, що купується при придбанні, а не при об'єднанні інтересів. Наприклад, якщо значна кількість колишніх акціонерів компанії, що купується, приймає грошові кошти за власні акції, ці акціонери передають свою частку в цій компанії і таке об'єднання розглядається як придбання. За об'єднанням інтересів лише поєднуються дві групи акціонерів і пов'язані з ними чисті активи. Наприклад, якщо колишні акціонери компанії, що купується, просто обмінюють належні їм акції на акції компанії покупця, вони не передають належних їм часток. Швидше, колишні акціонери компанії, що купується, стають акціонерами об'єднаної економічної одиниці. (Теоретично об'єднання інтересів не утворює придбання.

Результатом економічного об'єднання є утворення групи.

Категорія «група», за різними законодавчими вимогами має відмінну економічну сутність. Так, відповідно до МСБО 27 «Консолідовані та окремі фінансові звіти» (чинний з 1.01.2005 р.), «група - материнське підприємство та всі його дочірні підприємства» [118, с. 1193].

Структури групи

Існує різноманіття структур, що включають материнську компанію та її дочірні підприємства в групу компаній. На практиці група компаній може формуватися в складну мережу холдингів.

Простий приклад альтернативних форм, або структур групи:

■ дочірнє підприємство, що знаходиться під прямим контролем;

■ дочірнє підприємство, що знаходиться під непрямим контролем;

■ змішана група.

Дочірнє підприємство, що знаходиться під прямим контролем. Існує багато шляхів для материнської (холдингової) компанії придбати відсоток у дочірньому підприємстві. Прямий контроль виникає тоді, коли материнська компанія контролює дочірнє підприємство через своїх власних акціонерів, а не через інші дочірні підприємства.

Дочірнє підприємство, що знаходиться під непрямим контролем. У випадку коли дочірнє підприємство материнської компанії має власне дочірнє підприємство, це дочірнє дочірнього підприємство («онучка») автоматично є дочірнім підприємством материнської компанії. Структура групи, яка включає материнську компанію, дочірнє та «онучку», називають вертикальною групою.

Змішана група. Інколи «онучка» контролюється через об'єднання прямого володіння акціями (частками) материнською компанією та непрямим володінням через акції, що належать дочірньому підприємству. Якщо об'єднаний відсоток контрольованих простих акцій більший, ніж 50%, інвестиція є інвестицією в дочірнє підприємство (навіть якщо відсоток участі групи в простих акціях дочірнього підприємства менший, ніж 50%).

В Європі для обліку «групи» набули розвитку такі методи:

метод собівартості (Cost method);

метод участі в капіталі (Equity accounting);

метод обліку придбання (Acquisition accounting);

метод пропорційного обліку (Proportional accounting);

метод зведеного (сукупного) обліку (Aggregate accounting);метод обліку об'єднання інтересів (Merger accounting).

Метод собівартості для інвестиції, здійсненої групою, передбачає відображення собівартості інвестиції як активу в балансі групи і лише коригування собівартості, якщо директори вважають, що має місце постійне зменшення вартості. Коли об'єкт інвестування оголошує дивіденди, дивіденди отримані, і ті, що підлягають отриманню, обліковуються в Звіті про фінансові результати групи. Цей метод використовується для «простої інвестиції», за якою інвестор не здійснює ні контролю, ні суттєвого впливу, або інвестиції в дочірнє, асоційоване підприємство, яке виключається із звітів групи.

Метод участі в капіталі, метод врахування результатів підприємства групи після придбання до звітів групи базується на включенні частки групи в результатах підприємства після придбання до Звіту про фінансові результати і включення такої ж суми напряму до балансу групи, без відображення частки в кожній статті активів і зобов'язань у балансі.

Частка групи в нерозподіленому прибутку після придбання підприємства додається до резервів групи і на таку саму суму збільшується актив «Інвестиція в асоційоване підприємство». Коли підприємство заробляє прибуток після дати придбання, група включає свою частку в прибутку асоційованого підприємства до Звіту про фінансові результати і збільшує вартість інвестиції в балансі.

Якщо підприємство розподіляє цей прибуток, група скорочує вартість інвестиції на той самий час і на таку суму, як воно включило свою частку в дивідендах до поточного рахунка материнського підприємства. Цей метод використовувався для дочірніх підприємств до 1920 р. Зараз він розглядається як найбільш відповідний метод для обліку підприємств, які не контролюються групою, але над якими здійснюється суттєвий вплив, по-іншому визначені як асоційовані підприємства.

Сутність методу обліку придбання полягає в тому, що домінуюче підприємство (материнське) купує контрольну частку в іншому підприємстві (дочірньому). Подібно до того, що ми купуємо, покупець визначає вартість того, що купує (справедливу вартість), а продавець визначає вартість компенсації при укладанні угоди. Куплений актив не розглядається як частка в дочірньому підприємстві, а як активи підприємства, які представляють цю частку. Оскільки материнське підприємство відтепер контролюватиме всі ризики і вигоди підприємства, що купується, облік придбання - це заміна активу «Інвестиція в дочірнє підприємство» на чисті активи дочірнього підприємства. Навіть якщо материнське підприємство не купує всіх акцій дочірнього підприємства (наприклад, якщо купує 80%), воно забезпечує контроль дочірнього підприємства; це розглядається як контролювання всіх чистих активів дочірнього підприємства. Проте заміна всіх чистих активів дочірнього підприємства на 80% акцій дочірнього підприємства буде причиною того, що решта 20% справедливої вартості чистих активів у дочірньому підприємстві повинна бути включена в звіті групи як «Частка меншості», оскільки вона належить особам (особі) іншим ніж контролюючої частки. На дату придбання контролю над дочірнім підприємством, фінансові звіти групи будуть об'єднувати частку групи в прибутках і збитках дочірнього підприємства в резерви групи, незалежно від того, розподілені вони чи ні. Поточні стандарти обліку країн-учасниць ЄС вимагають застосовувати цей метод - облік придбання - для консолідації у фінансових звітах групи дочірніх підприємств, придбаних групою.

За методом пропорційного обліку, пропорційна частка активів і зобов'язань дочірнього підприємства включається в звіти групи. Якщо материнське підприємство придбало 80% чистих активів дочірнього підприємства, тоді 80% активів і зобов'язань дочірнього підприємства включатимуться до звітів групи. Цей метод широко використовується для дочірніх підприємств у Франції з тих пір, як була запроваджена Сьома Директива ЄС. Він використовується у Великій Британії та Ірландії для спільних підприємств, коли внаслідок контрактних прав і зобов'язань контролюючих учасників кожний контролюючий учасник має окрему частку у вигодах, ризиках і зобов'язаннях підприємства. В Стандартах фінансової звітності Великій Британії та Ірландії, зокрема Стандартах фінансової звітності (СФЗ) 9 «Асоційовані підприємства та спільна діяльність» (FRS 9 «Associates and Join Ventures»), пропорційний метод не є об'єктом розгляду.

Метод зведеного (сукупного) обліку підготовки звітів групи був можливий до 1998 р., але його дію продовжено не було. Цей метод включав надання акціонерам материнського підприємства копій фінансових звітів материнського і всіх підприємств групи. Приймаючи їх до уваги, здійснювалося зведення або об'єднання статей, відповідно до власних інформаційних потреб користувачів.

Теоретично облік об'єднання інтересів (злиття) має місце там, де відсутнє придбання одного підприємства іншим домінуючим підприємством, проте здійснено об'єднання двох однакових підприємств з метою об'єднання їхніх інтересів. Оскільки теорія допускає, що відсутня купівельна діяльність, немає необхідності застосовувати справедливу вартість до придбаних активів або сплаченої компенсації. На практиці, зокрема в країнах-учасницях ЄС, застосування методу об'єднання інтересів трапляється дуже рідко (наприклад, при реструктуризації групи, здійсненої з метою оподаткування), хоча метод об'єднання інтересів, як правило, може використовуватись як спосіб поліпшення прибутку на акцію.

Облік придбання згідно ПСБО 19 Об’єднання підприємств

1 Якщо підприємство внаслідок придбання його чистих активів іншим підприємством (покупцем) ліквідується, то, починаючи з дати придбання, покупець відображає в балансі активи та зобов'язання придбаного підприємства та будь-який гудвіл, що виникає в результаті придбання. Гудвіл відображається у вписуваному рядку Балансу 065 "Гудвіл".

2. У разі придбання контрольного пакета акцій (капіталу) іншого підприємства покупець, починаючи з дати придбання, повинен відображати придбані акції (частку в капіталі) у складі фінансових інвестицій.

3. Об'єднання підприємств та/або видів їх господарської діяльності відображається в обліку за вартістю, яка є сумою сплачених грошових коштів або їх еквівалентів. Якщо об'єднання підприємств та/або видів їх господарської діяльності здійснюється шляхом передачі інших активів або прийняття на себе зобов'язання, то вартість дорівнює справедливій вартості (на дату обміну) активів або зобов'язань, наданих покупцем в обмін на контроль за чистими активами іншого підприємства, збільшеної на суму витрат, які безпосередньо пов'язані з придбанням. { Пункт 7 із змінами, внесеними згідно з Наказом Міністерства фінансів N 756 від 31.05.2008 }

4. Придбані покупцем ідентифіковані активи, зобов'язання і непередбачені зобов'язання визнаються окремо на дату придбання та відображаються за їх справедливою вартістю, крім необоротних активів, утримуваних для продажу, які оцінюються за чистою вартістю реалізації. Справедлива вартість придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань визначається у порядку, наведеному в додатку до цього Положення (стандарту). Коригування справедливої вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань, якщо це передбачено угодою про об'єднання, здійснюється протягом 12 місяців з дати придбання за умови, що сума коригування може бути достовірно визначена.

5. Якщо об'єднання підприємств та/або видів їх господарської діяльності здійснюється поетапно (наприклад, шляхом послідовного придбання акцій), то кожна операція відображається окремо за справедливою вартістю придбаних ідентифікованих активів і зобов'язань, а вартість окремих інвестицій поетапно порівнюється з часткою покупця у справедливій вартості ідентифікованих активів і зобов'язань, які придбані на кожному етапі.

6. Зарахований на баланс гудвіл надалі оцінюється на наявність ознак можливого зменшення його корисності в порядку, передбаченому Положенням (стандартом) бухгалтерського обліку 28 "Зменшення корисності активів".

7. Покупець визнає лише ті придбані ідентифіковані активи, зобов'язання і непередбачені зобов'язання, які були на дату придбання та якщо їх справедливу вартість можна достовірно оцінити.

8. Якщо гудвіл на кінець року не відповідає ознакам активу, то він списується з включенням залишкової вартості до витрат.

9. Якщо на дату придбання або на дату обміну вартість частки покупця у справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань об'єкта придбання перевищує сукупність витрат на об'єднання підприємств та/або видів їх господарської діяльності, то сума перевищення визнається доходом.

10. Вартість частки чистих активів дочірнього підприємства, що належить меншості, відображається материнським підприємством за їх справедливою вартістю.

11. Відображена в бухгалтерському обліку на дату набрання чинності Змінами до деяких положень (стандартів) бухгалтерського обліку, затвердженими наказом Міністерства фінансів України від 31.05.2008 N 756:

12. Вартість негативного гудвілу списується з одночасним коригуванням нерозподіленого прибутку.

13. Сума накопиченої амортизації гудвілу списується зі зменшенням його первісної вартості.

14. По гудвілу амортизація не нараховується.

15. Після об'єднання підприємств складається фінансова звітність кожним підприємством (індивідуальна) та материнським - за групу підприємств (консолідована).

1.3.Асоційовані та спільні компанії

Не завжди компанії набувають контрольний пакет голосуючих акцій інших компаній або мають право їх контролю, багато інвесторів особливо на перших етапах роботи з об'єктом інвестування вибирають більш «прості» форми вкладень, що надають право чинити істотний вплив на діяльність інвестованого компанії (частка інвестора повинна знаходитися в межах 20-50% голосуючих акцій ін-вестіруемой компанії).

Асоційована компанія - об'єкт інвестицій, на діяльність якого інвестор здійснює значний вплив (прийняття рішень в рамках фінансової та операційної політики)

Спільна діяльність - наявність відповідної угоди, що визначає спільний контроль (не обов'язково рівнозначне розподілення часток участі). Спільний контроль може встановлюватися між частиною інвесторів, які мають частку значного впливу 25-50%

Характеристика методів і принципів обліку інвестицій в асоційовані та спільні компанії наводиться в МСФЗ (1А5) 28 «Інвестиції в асоційовані та спільні компанії» і МСФЗ (1РК5) 11 «Спільні підприємства».

Основні фактори, що визначають значний вплив для класифікації інвестицій в асоційовані компанії:

• представництво у складі органу управління;

• участь у прийнятті рішень;

• наявність істотних угод (наприклад, залежність збуту).

Додаткові фактори, що визначають значний вплив:

• можливість вето рішень;

• відсутність концентрації часток участі в інших інвесторів;

• гарантії перед третіми особами за зобов'язаннями об'єкта інвестування.

Визначення спільного контролю припускає узгоджений розподіл контролю над економічною діяльністю інвестованої компанії, встановлюване договірним угодою між інвесторами, що визначає відсутність одноосібного контролю будь-якої з сторін, а прийняття рішень вимагає згоди сторін, що беруть участь.

Спільно контрольоване підприємство - спільний контроль через; окрему компанію (наприклад, корпорацію), яка визначається як окремо ідентифікована (зі створенням окремої юридичної особи або без).

Інвестори в рамках контрольованого підприємства мають право на частку в чистих активах спільного підприємства згідно з договором

Інвестиції в асоційовані та спільні компанії враховуються по методу пайової участі.

Метод пайової участі - інвестиції первісно враховуються за собівартістю, яка змінюється на визнану частку інвестора в прибутку і збитку об'єкта інвестування після дати придбання.

Отримане від об'єкта інвестицій розподіл (дивіденди) зменшує балансову вартість інвестиції. Винятком є випадки, коли така інвестиція: знайдена і утримується виключно з метою продажу в найближчому майбутньому, в цьому випадку вона повинна враховуватися відповідно до методу обліку за справедливою вартістю (МСФЗ (1РК5) 9).

Інвестор повинен припинити використання методу участі якщо:

він перестає робити істотний вплив на асоційовану компанію або здійснювати спільний контроль спільного підприємства, але зберігає частково або повністю свої інвестиції або

використання методу обліку по пайовій участі більше неприйнятний ,тому що асоційована або спільна компанія діє в умовах довгострокових обмежень, які значно знижують її можливості з переказу коштів інвестору.

Балансова вартість інвестиції на дату припинення використання методу пайової участі (дату рекласифікації) повинна розглядатися як першопочаткова собівартість.

При консолідації звітності асоційованих та спільних компанії, як і при повній консолідації групи, використовується оцінка активів та зобов'язань за справедливою вартістю. Гудвіл, що виникає при покупці частки участі в таких інвестиціях, не відбивається окремим рядком у консолідованому балансі, а включає в балансову вартість самої інвестиції. Як і при повній консолідації, різниця між балансовою і справедливою вартістю активів і зобов'язань асоційованої компанії повинна амортизуватися, змінюючи чисту оцінку впливу на нерозподілений прибуток / збиток в консолідованому звіті про прибутки і збитки та балансі. Але дана різниця, як і гудвіл, включається до балансової вартості інвестиції.

На відміну від повної консолідації, при відображенні в обліку інформації про ассоційовані та спільні компанії внутрішні прибутки / збитки виключаються при консолідації фінансової звітності, але тільки в рамках частки участі інвестора . Якщо товари вийшли за рамки групи, то жодних коригувань не проводиться. Залишки за взаємною дебіторською та кредиторською заборгованістю відображаються окремо ( не коригуються).

Тема 2. МІЖНАРОДНІ ПІДХОДИ ДО КОНСОЛІДАЦІЇ

2.1.Поняття консолідованої фінансової звітності

Учасників (акціонерів) та кредиторів материнського підприємства цікавлять результати всіх операцій, що здійснюються під його контролем, зокрема дочірніми підприємствами. У зв'язку з цим поряд з фінансовими звітами окремих підприємств складається звітність, яка відображає фінансовий стан, результати діяльності та рух грошових коштів групи. Така звітність називається консолідованою фінансовою звітністю.

К. Ноубс зазначає, що «консолідована фінансова звітність - це засіб подання стану та результатів діяльності материнської компанії та її дочірніх підприємств (філіалів) так, як нібито вони були єдиними господарюючими суб'єктами. При консолідації ігнорують розподіл материнської та дочірніх компаній, обумовлене юридичними та географічними факторами; групу компаній розглядають як єдиний господарюючий суб'єкт» [245, с. 62].

Ален Пірс (Aileen Pierce) та Н. Брінен (Niamh Brennan) зазначають, «що консолідовані звіти подають інформацію, яка міститься в окремих звітах материнської компанії та її дочірніх підприємств, якщо їх обліковувати, як єдину одиницю» [246, с. 4].

Відповідно до МСБО 27 «Консолідовані та окремі фінансові звіти» консолідовані фінансові звіти (Consolidated Financial Statements) - фінансові звіти групи, подані як фінансові звіти одної економічної одиниці. Характерною рисою консолідованої звітності є те, що активи, зобов'язання, доходи та витрати двох чи більше юридично самостійних одиниць об'єднуються в окрему систему фінансових звітів (рис.1.8).

Консолідація фінансових звітів поєднує разом окремі фінансові звіти двох компаній, коли одна компанія контролює іншу. Фундаментальним концептуальним питанням є: чи форми консолідованих звітів виділятимуть право власності контролюючої компанії - економічної одиниці, чи активи і зобов'язання економічної одиниці відображатимуться як єдине ціле. В продовження концепції пояснення категорії «група» відомі дві теорії консолідації фінансової звітності:

■ теорія права власності;

■ теорія господарської одиниці.

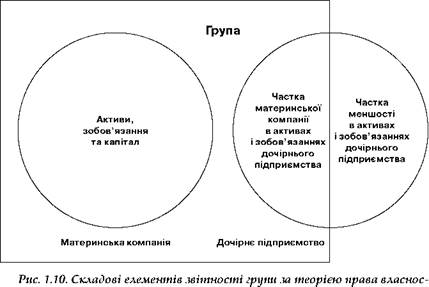

Теорія права власності (proprietary theory) виділяє право власності на економічну одиницю власника - контролюючого акціонера групи, звичайно, акціонерів материнської компанії. Таким чином, теорія права власності відокремлює або виключає частки в капіталі меншості акціонерів і показує в консолідованих фінансових звітах основну частку акціонерів материнської компанії.

Теорія господарської одиниці (entity theory) виділяє активи і зобов'язання суб'єкта господарювання, представляє підсумок взаємовідносин корпоративних одиниць і частку в капіталі меншості акціонерів, як складову капіталу власників. Теорія господарської одиниці відображає в консолідованих фінансових звітах усі сторони, які мають частки в економічній одиниці.

Теорія консолідації фінансових звітів права власності та суб'єкта господарювання є основою для окремих альтернативних концепцій консолідованих фінансових звітів. Концепцією, яка найбільш наближена до поточної облікової практики, є «гібрид» концепцій права власності та господарської одиниці, яку називають концепцією консолідації материнської компанії (Parent company concept of consolidation).

Концепція консолідації материнської компанії розглядає консолідовані фінансові звіти, як розширення фінансових звітів материнської компанії, призначене для надання більшого обсягу інформації про загальний підсумок вкладень, що надають право власності материнській компанії.

Відповідно до концепції материнської компанії, консолідована сума основних засобів визначається складанням сум основних засобів материнської компанії та її дочірнього підприємства без будь-яких коригувань частки власності, що належить меншості (неконтрольо- вана) в частці дочірнього підприємства.

Відповідно до концепції консолідації материнської компанії, консолідована звітність групи складається з:

■ активів та зобов'язань материнської компанії та всіх активів та зобов'язань дочірніх підприємств;

■ частки меншості, що класифікується як зобов'язання.

Групу за концепцією консолідації материнської компанії показано на рис. 1.9.

Рис. 1.9. Складові елементів звітності групи за концепцією консолідації материнської компанії

Рис. 1.9. Складові елементів звітності групи за концепцією консолідації материнської компанії

|

Складові елементів звітності групи за теорією права власності показано на рис.1.10.

ті

ті

|

Елементи звітності групи за концепцією консолідації (господарської) одиниці показано на рис. 1.11.

Рис. 1.11. Складові елементів звітності групи за концепцією консолідації господарської одиниці

Рис. 1.11. Складові елементів звітності групи за концепцією консолідації господарської одиниці

|

Таким чином, концептуальні основи складання консолідованих фінансових звітів групи ґрунтуються на взаємовідносинах материнського та його дочірніх підприємств, насамперед контролю. Існують різні концепції консолідації фінансових звітів групи, в основі яких лежать теорії права власності та господарської одиниці. Законодавчі вимоги різних країн прийняті на підставі розглянутих концепцій. Що стосується підготовки консолідованих фінансових звітів групи, то в основі її підготовки використана концепція господарської одиниці. Саме цієї концепції дотримувалася Рада з міжнародних стандартів бухгалтерського обліку при розробці МСБО 27 « Консолідовані та окремі фінансові звіти».

2.2. Міжнародні підходи до консолідації фінансової звітності

Консолідована фінансова звітність об'єднань підприємств, до складу яких входять материнське підприємство та його дочірні підприємства, в різних країнах має певні відмінності, які зумовлені економічними, політичними та соціальними факторами. У зв'язку з цим виникають ускладнення для аналізу інформації та прийняття рішень користувачами.

Оскільки зовнішньополітичний курс України спрямований на інтеграцію до Європейського Союзу (ЄС), доцільно проаналізувати законодавства ЄС із питань консолідації фінансової звітності.

Правовідносини у сфері бухгалтерського обліку в ЄС, зокрема консолідації фінансової звітності, регламентуються такими директивами:

■ Четвертою Директивою ради 78/660/ЄЕС, що ґрунтується на пункті (3) (g) статті 54 Договору про річну звітність окремих видів товариств від 25.07.1978 р.;

■ Сьомою Директивою Ради 83/349/ЄЕС, що ґрунтується на пункті (3) (g) статті 54 Договору про консолідовану звітність від 13.06.1983 р.;

■ Директивою Ради 86/635/ЄЕС щодо річних звітів та консолідованих звітів банків та інших фінансових установ від 8.12.1986 р.;

■ Директивою Ради 91/674/ЄЕС про річну звітність і консолідовану звітність страхових підприємств від 19.12.1981 р.

ьома Директива 83/349/ЄЕС складається з:

■ Вступу (обґрунтування прийняття Директиви).

■ Частини 1. Умови для складання консолідованих звітів (статті 1-15).

■ Частини 2. Складання консолідованих звітів (статті 16-35).

■ Частини 3. Консолідований річний звіт (стаття 36).

■ Частини 4. Аудиторська перевірка консолідованих звітів (стаття 37).

■ Частини 5. Оприлюднення консолідованих звітів (стаття 38).

■ Частини 6. Перехідні та заключні положення (статті 39-51).

Відповідно до Сьомої Директиви 83/349/ЄЕС консолідовані звіти повинні надавати правдивий та справедливий погляд про активи та зобов'язання, фінансовий стан та фінансові результати (прибуток, збиток) всіх консолідованих підприємств як єдине ціле. Тому консолідація повинна, насамперед, включати усі такі підприємства. Така консолідація потребує повного об'єднання активів та зобов'язань, а також доходу та витрат таких підприємств методом повної консолідації та окремого розкриття інформації про інтереси осіб за межами таких підприємств. Необхідні коригування мають бути проведені для усунення впливу фінансових відносин між підприємствами, звіти яких консолідуються.

Директивою 83/349/ЄЕС передбачено, що держава-член може вимагати або дозволяти проведення заліку на основі справедливої вартості ідентифікованих активів і зобов'язань на дату придбання акцій (часток), або в результаті придбання в два або більше етапів на дату, коли підприємство отримало статус дочірнього підприємства (поетапне придбання). Будь-яка різниця (гудвіл), що залишається після застосування цієї статті, повинна бути відображена в консолідованому балансі як окрема стаття з відповідним заголовком. Ця стаття, використані методи та будь-які значні зміни щодо попереднього фінансового року повинні бути роз'яснені в примітках до звітів. Якщо визнається позитивна або негативна різниця при взаємозаліку (гудвіл або негативний гудвіл), вимагається подання в примітках до звітів складових цієї суми.

Оскільки консолідовані звіти повинні показувати активи, пасиви, фінансовий стан, прибуток чи збиток підприємств, включених до консолідації, як єдине ціле, то підлягають виключенню:

а) борги і зобов'язання між підприємствами, які входять до консолідації;

б) доходи та витрати, що відносяться до операцій між підприємствами, які входять до консолідації;

в) прибутки та збитки, які виникають від операцій між підприємствами, що входять до консолідації, коли вони включені до балансової вартості активів. Проте, продовж узгодження дочірніх підприємств держава-член може дозволити виключення пропорційно частки в капіталі, якою володіє материнська компанія в кожному дочірньому підприємстві.

Недотримання цих положень можуть дозволятися, коли відповідні суми несуттєві, з метою подання правдивого та достовірного погляду, а для останнього положення (в) може дозволятися відступ за умови, що операція була завершена за нормальних ринкових умов і виключення прибутку або збитку призвело до невиправданих витрат (ст. 26).

Сьома Директива ЄС передбачає розкриття в консолідованих звітах частки меншості. Стаття 21 містить вимогу показувати в консолідованому балансі суму, що відноситься до акцій (часток) дочірніх підприємств, включених до консолідації, якими володіють інші особи, ніж підприємства, які входять до консолідації, як окрему статтю з відповідним заголовком.

Сьома Директива ЄС містить вимогу або дозвіл на застосування методу об'єднання інтересів На основі проведеного дослідження європейського законодавства можна зробити такі висновки:

1. В ЄС прийняті та застосовуються Директиви, що визначають правовідносини у сфері бухгалтерського обліку, зокрема консолідації фінансових звітів.

2. Директиви 83/349/ЄЕС та 78/660/ЄЕС не встановлюють уніфікованих правил складання консолідованої звітності, а визначають лише мінімальні вимоги щодо порядку складання консолідованих звітів, обсягу, оцінки та подання інформації в консолідованому балансі, консолідованому звіті про прибуток і збиток, а також у примітках до консолідованих фінансових звітів.

3. Держави-члени ЄС можуть визначати додаткові, більш деталізовані правила подання та розкриття інформації в консолідованій фінансовій звітності.

4. Зберігаються суттєві розбіжності в підходах держав-членів до умов та порядку складання консолідованих фінансових звітів.

5. Директиви не забезпечили того рівня прозорості фінансової інформації, який необхідний для розвитку внутрішнього ринку у сфері фінансових послуг.

У зв'язку з цим стратегічним напрямом подальшого розвитку правовідносин у сфері бухгалтерського обліку, зокрема подання консолідованої звітності, є застосування Міжнародних стандартів фінансової звітності (МСФЗ) для складання консолідованих фінансових звітів товариств, цінні папери яких допущені до лістингу на фондових біржах країн-членів ЄС, та подальше узгодження Директив з положеннями МСФЗ.

Серед МСФЗ такі стандарти безпосередньо охоплюють питання підготовки та оприлюднення консолідованої фінансової звітності: МСБО 27 «Консолідовані та окремі фінансові звіти»; МСБО 28 «Інвестиції в асоційовані підприємства»; МСБО 31 «Частки у спільних підприємствах»; МСБО 1 «Подання фінансових звітів»; МСФЗ 3 «Об'єднання бізнесу»; МСФЗ 5 «Непоточні активи, утримувані для продажу, і припинена діяльність».

У 2003 р. МСБО 27 «Консолідовані та окремі фінансові звіти» застосовується для складання і подання консолідованих фінансових звітів групи підприємств, що контролюються їхнім материнським підприємством. Цей стандарт також поширюється на облік інвестицій у дочірні підприємства, спільно контрольовані компанії й асоційовані підприємства, коли підприємство вирішило або вимагається за місцевими законами подавати окремі фінансові звіти. МСБО 27 не поширюється на методи обліку об'єднання підприємств та його впливу на консолідацію, в тому числі на гудвіл, який виникає в результаті об'єднання підприємств.

Відповідно до МСБО 27 «Консолідовані й окремі фінансові звіти» (ст. 4) групу утворюють материнське підприємство та всі його дочірні підприємства. Материнське підприємство може мати одне чи кілька дочірніх підприємств (суб'єкт господарювання, в тому числі незареєстрованний як корпорація, що перебуває під контролем іншого суб'єкта господарювання, відомого як материнське підприємство).

Материнське підприємство повинно складати і подавати консолідовані фінансові звіти групи на основі консолідації всіх своїх інвестицій у дочірні підприємства як зарубіжні, так і національні, за винятком тих, котрі не включаються в консолідацію (ст. 9).

Відповідно до нової редакції МСБО 27, дочірнє підприємство виключається з консолідації, коли очевидно, що контроль короткочасний, оскільки дочірнє підприємство було придбано й утримується винятково з наміром продажу протягом дванадцяти місяців з дати купівлі й керівництво дійсно шукає покупця. Якщо дочірнє підприємство, попередньо виключене з консолідації, не було продано впродовж дванадцяти місяців, то воно має бути консолідовано з дати придбання.

Материнське підприємство не повинно подавати консолідовані фінансові звіти, якщо:

1) материнське підприємство саме є дочірнім підприємством, що перебуває в повній власності чи практично в повній власності іншого підприємства, і його власники, включаючи аутсайдерів, сповіщені і не заперечують, що материнське підприємство не готує консолідовані фінансові звіти;

2) боргові інструменти чи інструменти капіталу материнського підприємства не продавалися на відкритих ринках (національних чи іноземних фондових біржах чи позабіржових ринках, включаючи місцеві та регіональні ринки);

3) материнське підприємство не подавало, не брало участі в процесі подання своїх фінансових звітів комісії з цінних паперів чи іншому регулятивному органу з метою випуску інструментів будь-якого класу на відкритий ринок;

4) первинне чи будь-яке проміжне материнське підприємство складає консолідовані фінансові звіти для публічного використання, відповідно до МСФЗ.

Фінансові звіти материнського підприємства і всіх його дочірніх підприємств складають на ту саму звітну дату. Якщо звітні дати відрізняються, дочірнє підприємство спеціально готує звітність станом на ту саму дату, що й група, за винятком тих випадків, коли це неможливо (ст. 26).

Консолідовані фінансові звіти слід складати на основі єдиної облікової політики для аналогічних операцій та інших подій у подібних умовах (ст. 28).

Облікова політика передбачає конкретні принципи, основи, домовленості, правила і процедури, прийняті підприємством для складання і подання фінансових звітів. Якщо член групи застосовує облікову політику, що відрізняється від прийнятої в консолідованих фінансових звітах для подібних операцій і подій за подібних обставин, у його фінансових звітах здійснюється відповідне коригування, що використовується під час складання консолідованих фінансових звітів.

Процедури консолідації фінансових звітів передбачають:

■ складання звітів усіма підприємствами - учасниками групи;

■ здійснення відповідних коригувань у процесі консолідації;

■ підготовку і подання консолідованих звітів.

При складанні консолідованих звітів фінансові звіти материнського і дочірнього підприємств об'єднують постатейно додаванням аналогічних статей активів, зобов'язань, капіталу, доходів і витрат з урахуванням здійснених коригувань (ст. 22).

Для того щоб консолідовані фінансові звіти містили фінансову інформацію про групу як один суб'єкт господарювання, необхідні такі коригування при консолідації:

1) одночасне виключення балансової вартості фінансових інвестицій материнського підприємства в кожне дочірнє підприємство і частини капіталу кожного дочірнього підприємства, що належить материнському підприємству;

2) виключення внутрішньогрупових операцій і залишків по розрахунках усередині групи з балансу учасників групи;

3) визначення і виділення частки меншості в чистих активах і чистому прибутку (збитку) дочірніх підприємств.

Частка меншості в чистих активах складається із:

а) суми частки меншості на дату первісного об'єднання та

б) частки меншості в змінах власного капіталу з дати об'єднання.

Частку меншості слід відображати в консолідованому балансі у складі власного капіталу окремо від акціонерного капіталу материнського підприємства.

Прибуток або збитки відносяться до акціонерів материнського підприємства та до частки меншості. Оскільки і перше, і друге є власним капіталом, сума, яка відноситься до частки меншості, не є ні доходом, ні витратами. У прибутку чи збитку групи частку меншості також слід відображати окремо (ст. 33).

Збитки, які відносяться до частки меншості в консолідованому дочірньому підприємстві, можуть перевищувати частку меншості у власному капіталі дочірнього підприємства. Це перевищення і будь-які подальші збитки, які відносяться до меншості, списуються на частку більшості, за винятком тієї частини, за якою меншість має невідмовне зобов'язання і здатна покрити збитки. Якщо згодом дочірнє підприємство відображає у звіті прибуток, весь цей прибуток розподіляється на частку більшості, доки не будуть відшкодовані збитки частки меншості, сплачені раніше за рахунок частки більшості.

Материнське підприємство чи його дочірнє підприємство можуть виступати інвестором асоційованої компанії чи контролюючим учасником у спільно контрольованому суб'єкті господарювання. У таких випадках консолідовані фінансові звіти слід готувати відповідно до вимог МСБО 28 «Інвестиції в асоційовані компанії» і МСБО 31 «Частка в спільній діяльності». Суб'єкт господарювання додатково до консолідованих фінансових звітів складає окремі фінансові звіти.

Окремі фінансові звіти - це звіти, подані материнським підприємством, інвестором в асоційовану компанію чи контролюючим учасником спільно контрольованого суб'єкта господарювання, у яких інвестиції обліковуються на основі частки прямої участі, а не на основі відображених у звітності результатів і чистих активів об'єкта інвестування. Окремі фінансові звіти слід додавати до консолідованих звітів.

Відповідно до ст. 8 МСБО 1, склад повного комплекту консолідованих фінансових звітів такий:

а) консолідований баланс;

б) консолідований звіт про прибутки та збитки;

в) консолідований звіт про зміни у власному капіталі, який відображає або:

■ всі зміни у власному капіталі;

■ зміни у власному капіталі, крім тих, що виникають від операцій з акціонерами, які діють згідно з їх положенням акціонерів;

г) консолідований звіт про рух грошових коштів;

г) примітки, які містять стислий виклад суттєвих облікових політик та інші пояснювальні примітки.

Консолідовані фінансові звіти повинні достовірно відображати фінансовий стан, фінансові результати діяльності та потоки грошових коштів материнського підприємства та його дочірніх підприємств як єдиної економічної одиниці.

Тема 3. НАЦІОНАЛЬНІ ПІДХОДИ ДО КОНСОЛІДАЦІЇ

3.1. Економічні та правові основи консолідації фінансової звітності в Україні

Підприємства постійно приймають довгострокові стратегічні рішення щодо розширення й диверсифікації своєї діяльності шляхом злиття, приєднання з іншими підприємствами, створення спільних підприємств, укладення угод про спільну діяльність. Причини, що спонукають підприємства йти таким шляхом, по-перше - це досягнення економічної ефективності своєї діяльності. Два підприємства об'єднують свої виробничі потужності, якщо спільно вони можуть функціонувати ефективніше (з меншими витратами), ніж окремо. Друга причина - це набуття або підтримання конкурентних преваг, зокрема для отримання можливості встановлювати ціну вищу від конкурентного рівня, котра, зазвичай, дорівнює граничним витратам.

В Україні законодавчі акти визначають та регулюють порядок створення та функціонування об'єднань підприємств. До такої нормативної законодавчої бази слід віднести:

■ Господарський кодекс України (ГКУ) від 16.01.2003 №436-ІУ;

■ Закон України від 19.09.91 №1576-ХІІ «Про господарські товариства» зі змінами та доповненнями;

■ Закон України від 11.01.2001 №2210-Ш «Про захист економічної конкуренції»;

■ Указ Президента України від 11.05.1994 №224/94 «Положення про холдингові компанії, що створюються в процесі корпоратизації та приватизації»;

■ Закон України від 15.03.06 №3528-ІУ «Про холдингові компанії в Україні»;

■ Закон України від 16.07.1999 №996-ХІУ «Про бухгалтерський облік та фінансову звітність в Україні»;

■ Класифікація форм власності ДК 001:2004, затверджена наказом Державного комітету України з питань технічного регулювання та споживчої політики від 28.05.2004 №97

■ Класифікація організаційно-правових форм господарювання ДК 002:2004, затверджена наказом Державного комітету України з питань технічного регулювання та споживчої політики від 28.05.2004 №97;

■ Положення про державну реєстрацію суб'єктів підприємницької діяльності, затверджене постановою Кабінету Міністрів України від 25.05.98 №740 зі змінами та доповненнями та ін.

Відповідно до ст. 118 ГКУ, об'єднанням підприємств є господарська організація, утворена в складі двох або більше підприємств з метою координації їх виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань.

Об'єднання підприємств утворюються підприємствами на невизначений строк або як тимчасові об'єднання (консорціум, промислово-фінансові групи) на добровільних засадах або за рішенням органів, які мають право утворювати об'єднання підприємств. В об'єднання підприємств можуть входити підприємства, утворені за законодавством інших держав, а підприємства України можуть входити в об'єднання підприємств, утворені на території інших держав.

Об'єднання підприємств є юридичною особою, власником переданого засновниками і придбаного самим об'єднанням майна, самостійно розпоряджається отриманим прибутком, здійснює від свого ім'я будь-яку діяльність, не заборонену законодавством, несе відповідальність за своїми зобов'язаннями. Це загальне правило поширюється на всі види об'єднань підприємств, крім промислово- фінансових груп (статею 125 ГКУ передбачена спеціальна норма, згідно з якою промислово-фінансові групи не є юридичними особами).

Об'єднання підприємств, незалежно від того, чи виникає воно на добровільних засадах чи за рішенням компетентних органів, підлягає державній реєстрації (крім промислово-фінансових груп).

Метою створення й діяльності об'єднання підприємств може бути координація будь-якої господарської діяльності (виробничої, наукової, комерційної, інвестиційної, інноваційної та іншої). Види діяльності, які координуються підприємствами завдяки створенню об'єднань підприємств, визначаються залежно від виду об'єднань.

Згідно зі ст. 129 ГКУ, залежно від порядку заснування об'єднання підприємств, можуть утворюватися такі типи об'єднань:

■ господарські об'єднання приватної власності;

■ державні чи комунальні господарські об'єднання.

Господарське об'єднання приватної власності - об'єднання

підприємств, утворене за ініціативою підприємств, незалежно від їх виду, які на добровільних засадах об'єднали свою господарську діяльність та діють на основі установчого договору та (або) статуту, який затверджується їх засновниками. Метою створення такого об'єднання є захист і реалізація інтересів його учасників, консолідація зусиль у забезпеченні роботи його структур.

Державне господарське об'єднання - це об'єднання підприємств, утворене державними підприємствами за рішенням Кабінету Міністрів України або рішенням міністерств (інших органів, до сфери управління яких входять підприємства, що утворюють об'єднання) та діє на основі рішення про його утворення та статуту, який затверджується органом, що прийняв рішення про утворення об'єднання.

Комунальне господарське об'єднання - це об'єднання підприємств, утворене комунальними підприємствами за рішенням Кабінету Міністрів України або рішенням міністерств (інших органів, до сфери управління яких входять підприємства, що утворюють об'єднання) або рішенням компетентних органів місцевого самоврядування.

Характеристика організаційно-правових форм об'єднань підприємств подана в табл. 1.

Господарським Кодексом України, ст. 126 передбачено створення асоційованих підприємств. Асоційовані підприємства (господарські організації) - це група суб'єктів господарювання - юридичних осіб, пов'язаних між собою відносинами економічної та/або організаційної залежності у формі участі в статутному фонді та/або управлінні.

Найбільш поширеним різновидом асоційованих підприємств є холдингова компанія. Холдинговою компанією визнається суб'єкт господарювання, що володіє контрольним пакетом акцій дочірнього підприємства (підприємств) (ст. 126 ГКУ). Створення холдингових компаній має кілька переваг, до яких слід віднести: концентрацію капіталів; розвиток інвестиційних проектів; диверсифікацію виробництва; зниження ризику при вступі на ринок чи виходу з нього; розширення масштабів виробництва; спільного здійснення наукових та проектних досліджень тощо.

Також створення холдингових компаній дозволяє: розширювати діяльність; розвинути ділові стосунки; набути податкові, кредитні та інші переваги; здійснювати єдину виробничо-технологічну, інвестиційну, збутову політику в масштабах всієї холдингової компанії та координувати цю політику.

Основна направленість, яка характеризує холдингову компанію (незалежно від її визначених цілей), - це здійснення управлінських, контрольних, фінансово-кредитних та інших функцій у відношенні контрольних пакетів акцій дочірніх підприємств, якими вона володіє [186, с. 285].

Економічною передумовою створення холдингових компаній в Україні стали процеси акціонування і приватизації великих державних підприємств і об'єднань. Законодавчою основою заснування та діяльності холдингових компаній в Україні став Указ Президента України від 11 травня 1994 р. «Про холдингові компанії, що створюються в процесі корпоратизації та приватизації».

Таблиця 1.

Організаційно-правові форми об'єднань підприємств

| Форма об’єднання | Характеристика | Особливості функціонування |

| Асоціація | Договірне об’єднання, створене з метою постійної координації господарської діяльності підприємств, що об’єдналися, шляхом централізації однієї або кількох виробничих та управлінських функцій, розвитку спеціалізації і кооперації виробництва, організації спільних виробництв на основі об’єднання учасниками фінансових та матеріальних ресурсів для задоволення переважно господарських потреб учасників асоціації, а не отримання прибутку (ст. 120 ГКУ). Асоціація не має права втручатися в господарську діяльність підприємств - учасників асоціації. За рішенням учасників асоціація може бути уповноважена представляти їх інтереси у відносинах з органами влади, іншими підприємствами та організаціями | Установчі документи: Установчий договір і статут. Асоціація може здійснювати координацію спільних розробок і досліджень, надавати учасникам послуги, зокрема: юридичні (консультації з питань правового регулювання підприємницької діяльності, включаючи експортно- імпортні операції, кредитування); інформаційні (забезпечення учасників інформацією, рекламою для стимулювання попиту на ринках, забезпечення інформацією по технічним розробкам, промисловим стандартам і промисловій статистиці); інші (пошук нових ринків збуту, сфер споживання, розробка і встановлення стандартів асоціації; з питань галузевих класифікаторів якості, надійності, умов праці, рівня кваліфікації працівників). Асоціація набула значного поширення як один з провідних видів господарських об’єднань, оскільки є універсальним способом ведення спільної діяльності. |

| Корпорація | Договірне об’єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об’єдналися, з делегуванням ними окремих повноважень централізованого | Установчі документи: Установчий договір і статут. В корпорації можлива централізація функцій - їх перелік визначається у договорі. Корпорація виконує лише ті функції і здійснює |

| регулювання діяльності кожного з учасників органам управління корпорації (ст. 120 ГКУ) | ті повноваження, які на добровільних засадах передали їй учасники. Отже, учасники можуть передбачити вилучення окремих функцій або зменшення їх обсягів з передачею відповідних виключених повноважень корпорації в цілому. Корпорація має право втручатися в господарську діяльність підприємств - учасників лише в межах делегованих їй повноважень | |

| Консорціум | Тимчасове статутне об’єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізація цільових програм, науково- технічних, будівельних проектів тощо). Консорціум використовує кошти, якими його наділяють учасники, централізовані ресурси, виділені на фінансування відповідної програми, а також кошти, що надходять з інших джерел, у порядку, визначеному його статутом. У разі досягнення мети його створення, консорціум припиняє свою діяльність (ст.120 ГКУ) | Установчі документи: Статут Визнання консорціуму самостійним видом господарських об’єднань дозволяє вважати його юридичною особою. Консорціум не передбачає високу ступінь централізації та концентрації управління |

| Концерн | Статутне об’єднання підприємств, а також інших організацій, на основі їх фінансової залежності від одного або групи учасників об’єднання, з централізацією функцій науково-технічного і виробничого розвитку, інвестиційної, фінансової, зовнішньоекономічної та іншої діяльності. Учасники концерну наділяють його частиною своїх повноважень, у тому числі правом представляти їх інтереси у відносинах з органами влади, іншими підприємствами та організаціями. Учасники концерну не можуть бути одночасно учасниками іншого концерну (ст. 120 ГКУ) | Суб’єкти господарювання, пов’язані відносинами фінансової залежності, укладають між собою установчий договір про створення концерну з метою централізації їх діяльності. Без такого договору асоційовані підприємства, пов’язані відносинами економічної залежності, не можуть визнаватися концерном. Документальним оформленням установчого договору є статут. Статут є єдиним установчим документом, у якому відображаються всі особливості правового статусу концерну: як ті, що передбачені законодавством, так і ті, що встановлені в договірному порядку. Концерн надає можливість об’єднати ресурси і зусилля його учасників при збереженні їхньої |

| повної правової самостійності та юридичної можливості вступу в інші стосунки з іншими суб’єктами підприємницької діяльності. Відмінність концерну від інших видів господарських об’єднань у високому ступені централізації та глибини зв’язку між учасниками. Концерн є єдиним виробничо- господарським комплексом, учасники якого пов’язані між собою технологічною та коопераційною єдністю |

У статті 12 Закону України від 16 липня 1999 р. № 996- Х IV «Про бухгалтерський облік та фінансову звітність в України» зазначено, що:

1) підприємства, які мають дочірні підприємства, крім фінансових звітів про власні господарські операції, зобов'язані складати та подавати консолідовану фінансову звітність;

2) об'єднання підприємств, крім власної звітності, складають і подають зведену фінансову звітність щодо всіх підприємств, які входять до їх складу, якщо це передбачено установчими документами об'єднань підприємств;

3) Міністерства та інші центральні органи виконавчої влади, крім власних звітів, складають:

а) зведену фінансову звітність щодо господарських товариств, акції (частки, паї) яких перебувають відповідно у державній та комунальній власності;

б) зведену фінансову звітність щодо всіх підприємств (заснованих на державній та комунальній власності), що

Дата добавления: 2016-05-25; просмотров: 4742;