ТЕМА 17 МЕСТНЫЕ НАЛОГИ

Земельный налог

Земельный налог— один из видов платежей за землю. Цель введения платы за землю заключается в стимулировании рационального использования охраны и освоения земель, повышения плодородия почв, выравнивании социально-экономических условий хозяйствования на землях разного качества, обеспечении развития инфраструктуры в населенных пунктах, формировании специальных фондов финансирования этих мероприятий. Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей.

Плательщиками земельного налога являются юридические и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого дарения.

Объектом налогообложения по земельному налогу являются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база и особенности ее расчета. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость земельного участка рассчитывается на основе кадастровой оценки земли.

Налогоплательщики — организации и индивидуальные предприниматели определяют налоговую базу самостоятельно на основе информации о земельных участках, полученной из государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговую базу для физических лиц определяют налоговые органы по данным, которые представляются в налоговые органы органами, осуществляющими ведение Государственного земельного кадастра, органами осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований;

Владельцы, у которых земля находится в общей долевой собственности, кадастровую стоимость земельного участка рассчитывают пропорционально доле каждого в общей долевой собственности. Если земля находится в общей совместной собственност то ее кадастровая собственность определяется для каждого владельца в равных долях.

Налоговая база уменьшается на необлагаемую налогом сумму — 10 000 руб. на одного налогоплательщика в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

- Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

- инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, имеющих I и II группы инвалидности; инвалидов с детства;

- ветеранов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

- физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», и др.;

- физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, связанных с любыми видами ядерных установок.

Пример. Необходимо исчислить земельного налога правообладателя участка, относящегося к льготной категории граждан. Участок имеет площадь 1200 м2. Кадастровая стоимость 1м2 — 300 руб. Ставка налога — 0,3%- Сумма земельного налога за год составила 1050 руб. [(300 руб. х 1200 м2) - 10 000 руб. х 0,3% : 100%].

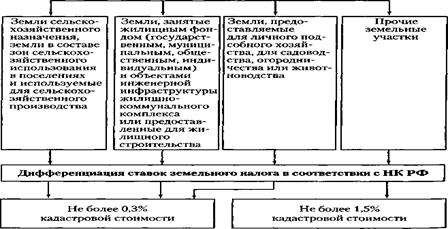

Налоговые ставки. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований, как показано на схеме.

Налоговый и отчетные периоды. Налоговым периодом признается календарный год, а отчетными периодами для организаций и индивидуальных предпринимателей являются I квартал, полугодие, девять месяцев календарного года.

Налогоплательщики — организации и индивидуальные предприниматели, исчисляют суммы авансовых платежей по налогу по истечении I, II и III кварталов текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Пример. ООО «Малинка» имеет в собственности участок площадью 1000 м2. Кадастровая стоимость равна 50 000 руб.

Сумма земельного налога за год составила 750 руб. (50 000 руб. х 1,5% : 100%).

Авансовый платеж за I квартал составил 187,5 руб. (750 руб.: 4 кв.).

При возникновении (прекращении) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного)) пользования на земельный участок или его долю исчисление суммы налога или авансового платежа проводится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых участок находился в собственности (постоянном (бессрочном)) пользовании, к числу календарных месяцев в налоговом (отчетном) периоде. Если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц прекращения прав.

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, являющихся объектами налогообложения.

Плательщики, своевременно не привлеченные к уплате земельного налога, уплачивают этот налог не более чем за три предшествующих года.

Дата добавления: 2016-04-22; просмотров: 728;