Екологічний податок

Зростання ролі економічного інструментарію природоохоронної політики в процесі прийняття управлінських і державних рішень, а також збільшення кількості, різновидів і масштабів використання цих інструментів зумовило необхідність впровадження у вітчизняну систему оподаткування екологічного податку.

Крім важливої регулюючої функції, екологічний податок є вагомим джерелом бюджетних доходів. Найпоказовішим тут є досвід Німеччини, де екоподаткова реформа принесла до бюджету понад 20 млрд євро "зелених податків". Згідно принципу "фіскальної нейтральності" 90% цих коштів було використано для зниження податків на працю та доходи фізичних осіб, наслідком чого стало створення 250 тис. нових робочих місць. І це - одночасно із прямими екологічними наслідками реформи: зниженням викидів діоксину карбону на 2,4% (що в масштабах німецької економіки сягає мільйонів тонн щорічно) та зростанням попиту на екологічно чисті технології (так, лише продаж автомобілів на газовому пальному зріс на 10%).

Екологічним податком в Україні замінено збір за забруднення навколишнього природного середовища. Порядок його нарахування і сплати регламентується Розділом VIII Податкового кодексу України.

Екологічний податок - це загальнодержавний обов'язковий платіж, що сплачується з фактичних обсягів викидів в атмосферне повітря, скидів у водні об'єкти забруднюючих речовин та розміщення відходів, у томі числі радіоактивних.

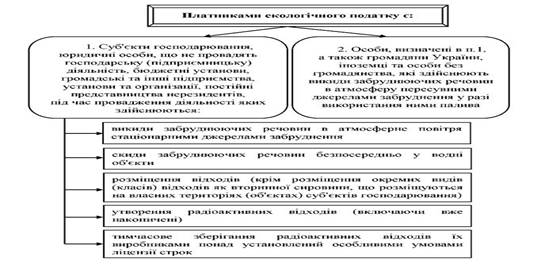

Перелік платників екологічного податку наведено на рис. 9.

Податок, що справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі використання палива, утримується і сплачується до бюджету податковими агентами - суб'єктами господарювання, які:

- здійснюють торгівлю на митній території України паливом власного виробництва або передають замовнику (за його дорученням - іншій особі) паливо, вироблене з давальницької сировини такого замовника;

- здійснюють ввезення палива на митну територію України.

Рис. 9. Платники екологічного податку

Не є платниками податку за утворення радіоактивних відходів суб'єкти діяльності у сфері використання ядерної енергії, які:

- до останнього календарного дня (включно) звітного кварталу, у якому придбано джерело іонізуючого випромінювання, уклали договір щодо повернення відпрацьованого закритого джерела іонізуючого випромінювання за межі України до підприємства - виробника такого джерела;

- здійснюють поводження з радіоактивними відходами, що утворилися внаслідок Чорнобильської катастрофи, в частині діяльності, пов'язаної з такими відходами.

Не є платниками податку, що справляється за утворення або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, державні спеціалізовані підприємства з поводження з радіоактивними відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних відходів, що знаходяться у власності держави, а також дезактивація радіаційно-забруднених об'єктів.

Не є платниками податку за розміщення відходів суб'єкти господарювання, які розміщують на власних територіях (об'єктах) виключно відходи як вторинну сировину.

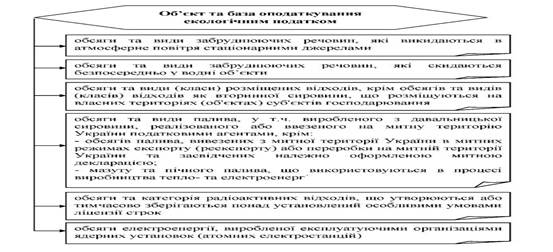

Об'єкт та базу оподаткування екологічним податком зображено на рис. 10..

Рис. 10. Об'єкт та база оподаткування екологічним податком

З метою оподаткування екологічним податком, джерела забруднення поділяють на стаціонарні та пересувні.

Стаціонарне джерело забруднення - це підприємство, цех, агрегат, установка або інший нерухомий об'єкт, що зберігає свої просторові координати протягом певного часу і здійснює викиди забруднюючих речовин в атмосферу або скиди забруднюючих речовин у водні об'єкти.

Пересувне джерело забруднення - це транспортний засіб, рух якого супроводжується викидом в атмосферу забруднюючих речовин.

Податковим кодексом України передбачено поетапне зростання ставок податку. Так, за податковими зобов'язаннями з екологічного податку, які виникли:

- з 1 січня 2013 р. до 31 грудня 2013 р. включно - 75% від ставок,

передбачених кодексом;

- з 1 січня 2014 р. - 100% від ставок, передбачених кодексом.

Ставки екологічного податку встановлюються в залежності від класу небезпечності та гранично допустимої концентрації забруднюючих речовин, орієнтовно безпечного рівня впливу сполук, рівня небезпечності відходів та їх категорій.

Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих речовин (сполук), які не увійшли до таблиці 13.3 та на які встановлено клас небезпечності:

- клас небезпечності І - 10261,55 грн. за 1 т;

- клас небезпечності ІІ - 2350,06 грн. за 1 т;

- клас небезпечності ІІІ - 350,16 грн. за 1 т;

- клас небезпечності IV - 81,08 грн. за 1 т.

Для забруднюючих речовин (сполук), які не увійшли до таблиці 13.3 та на які не встановлено клас небезпечності (крім двоокису вуглецю), ставки податку застосовуються залежно від установлених орієнтовно безпечних рівнів впливу таких речовин (сполук) у атмосферному повітрі населених пунктів (табл. 3).

Таблиця 3 Ставки податку залежно від установлених орієнтовнобезпечних рівнів впливу речовин (сполук) у атмосферному повітрі населених пунктів

| Орієнтовнобезпечний рівень впливу речовин (сполук), міліграмів на 1 куб. м | Ставка податку, грн. за тонну |

| Менше ніж 0,0001 | 431955,50 |

| 0,0001 - 0,001 (включно) | 37009,95 |

| Понад 0,001 - 0,01 (включно) | 5112,56 |

| Понад 0,01 - 0,1 (включно) | 1434,71 |

| Понад 0,1 | 54,05 |

Ставка екологічного податку за викиди двоокису вуглецю становить 0,24 грн. за 1 тонну.

Таблиця 4. Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі використання палива

| Вид палива | Ставка податку, грн. за тонну |

| Бензин неетилований | 79,90 |

| Бензин сумішевий | 65,80 |

| Зріджений нафтовий газ | 108,10 |

| Дизельне біопаливо | 68,15 |

| Дизельне пальне із вмістом сірки: | більш як 0,2 мас. % |

| 79,90 | більш як 0,035 мас. %, але не більш як 0,2 мас. % |

| 61,10 | більш як 0,005 мас. %, але не більш як 0,035 мас. % |

| 55,22 | не більш як 0,005 мас. % |

| 35,25 | Мазут |

| 79,90 | Стиснений природний газ |

| 54,05 | Бензин авіаційний |

| 55,22 | Гас |

| 68,15 |

Ставки екологічного податку за скиди окремих забруднюючих речовин у водні об'єкти наведені у таблиці 5

Таблиця 5 Ставки екологічного податку за скиди окремих забруднюючих речовин у водні об'єкти

| Назва забруднюючої речовини | Ставка податку, грн. за тонну |

| Азот амонійний | 942,38 |

| Органічні речовини (за показниками БСК 5) | 377,19 |

| Завислі речовини | 27,03 |

| Нафтопродукти | 5543,80 |

| Нітрати | 81,08 |

| Нітрити | 4628,45 |

| Сульфати | 27,03 |

| Фосфати | 753,20 |

| Хлориди | 27,03 |

Ставки податку за скиди у водні об'єкти забруднюючих речовин, які не увійшли до таблиці 13.6, та на які встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу, наведені в таблиці 6.

Таблиця 6. Ставки податку за скиди у водні об'єкти забруднюючих речовин, на які встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу

| Гранично допустима концентрація забруднюючих речовин або орієнтовнобезпечний рівень впливу, міліграмів на 1 літр | Ставка податку, грн. за тонну |

| До 0,001 (включно) | 98741,38 |

| Понад 0,001 - 0,1 (включно) | 71592,29 |

| Понад 0,1 - 1 (включно) | 12342,53 |

| Понад 1 - 10 (включно) | 1256,11 |

| Понад 10 | 251,46 |

За скиди забруднюючих речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу, застосовуються ставки податку за найменшою величиною гранично допустимої концентрації, закріпленої в таблиці 6.

За скиди забруднюючих речовин у ставки та озера ставки податку, зазначені в таблицях 5 та 6, збільшуються у 1,5 раза.

У Податковому кодексі відсутні нормативи екологічного податку, який справляється за викиди в атмосферу забруднюючих речовин залізничним транспортом.

Ставки податку за розміщення таких видів надзвичайно небезпечних відходів, як обладнання та прилади, що містять ртуть, елементи з іонізуючим випромінюванням, встановлено на рівні 506,44 грн. за одиницю (83 грн. за одиницю у попередньому законодавстві), люмінесцентних ламп - на рівні 8,81 грн. за одиницю (1,5 грн. за одиницю у попередньому законодавстві).

У порівнянні з попереднім законодавством, Податковим кодексом передбачено зростання приблизно у 8,5 разів ставок податку за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів (табл. 7).

Таблиця 7 Ставки податку за розміщення відходів

| Клас небезпеки відходів | Рівень небезпечності відходів | Ставка податку, грн. за тонну |

| I | надзвичайно небезпечні | 822,52 |

| II | високонебезпечні | 29,96 |

| III | помірно небезпечні | 7,52 |

| IV | малонебезпечні | 2,93 |

За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка екологічного податку за розміщення відходів I класу небезпеки.

За розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів, відповідні ставки податку збільшуються у 3 рази.

Податковим кодексом також встановлено коригуючі коефіцієнти до ставок екологічного податку залежно від місця (зони) розміщення відходів у навколишньому природному середовищі:

- в межах населеного пункту або на відстані менш як 3 км від таких меж - коефіцієнт 3;

- на відстані від 3 км і більше від меж населеного пункту - коефіцієнт 1.

Коефіцієнт встановлюється і в залежності від категорії радіоактивних відходів, якщо високоактивні - застосовують коефіцієнт 50, якщо середньо або низько активні - 2.

Ставка екологічного податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими організаціями ядерних установок (атомних електростанцій), включаючи вже накопичені, становить 0,0074 грн. у розрахунку на 1 кВт-год виробленої електричної енергії.

Ставки екологічного податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк наведені в таблиці 8.

Таблиця 8. Ставки екологічного податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк

| Категорія відходів | За тимчасове зберігання радіоактивних відходів (крім представлених як джерела іонізуючого випромінювання), грн./м3 | За тимчасове зберігання радіоактивних відходів, представлених як джерела іонізуючого випромінювання, грн./см3 |

| Високоактивні 352509,30 11750,31 | ||

| Середньоактивні та низькоактивні | 6580,17 | 2350,06 |

У разі якщо під час провадження господарської діяльності платником податку здійснюються різні види забруднення навколишнього природного середовища або забруднення різними видами забруднюючих речовин, такий платник зобов'язаний визначати суму податку окремо за кожним видом забруднення або за кожним видом забруднюючої речовини.

Базовий податковий (звітний) період з екологічного податку дорівнює календарному кварталу.

Платники податку та податкові агенти складають податкові декларації та подають їх протягом 40 календарних днів після закінчення податкового (звітного) кварталу до органів ДПС та сплачують податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації.

Територіальні органи центрального органу виконавчої влади з питань охорони навколишнього природного середовища до 1 грудня року, що передує звітному, подають до податкових органів переліки підприємств, установ, організацій, фізичних осіб

- підприємців, яким видано дозволи на викиди, спеціальне водокористування та розміщення відходів, а також направляють інформацію про внесення змін до переліку до 30 числа місяця, що настає за кварталом, у якому такі зміни відбулися.

Дата добавления: 2016-04-14; просмотров: 867;