Податок на прибуток підприємств

Згідно з Законом "Про внесення змін в Закон України "Про оподаткування прибутку підприємств" (1997 р.) обчислення оподатковуваного прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат виробництва й обігу, а також нарахованих амортизаційних відрахувань.

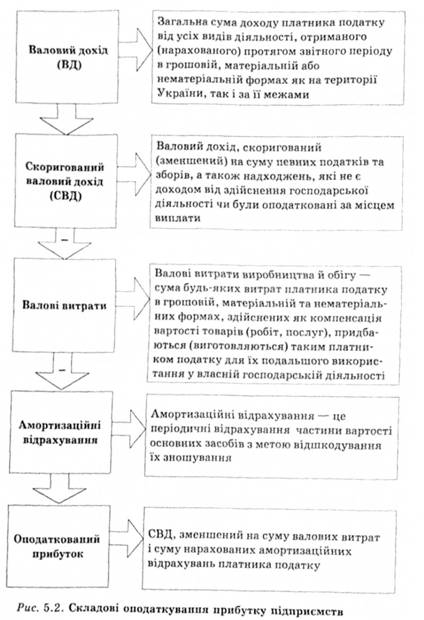

Характеристику складових оподаткування прибутку підприємств подано на рис. 5.2.

Валовий дохід — це загальна сума доходу платника податку від усіх видів діяльності, отриманого протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами.

Визначаючи валовий дохід, враховують:

• загальні доходи від продажу товарів (робіт, послуг), а також від продажу цінних паперів (крім операцій з їх первинного випуску й остаточного погашення);

• доходи від здійснення банківських операцій, страхових та інших операцій, пов'язаних з наданням фінансових послуг, від торгівлі валютними цінностями, цінними паперами, борговими зобов'язаннями та вимогами;

• доходи від спільної діяльності у вигляді дивідендів, отриманих від нерезидентів, від здійснення операцій лізингу;

• доходи, не враховані під час обчислення валового доходу у попередніх періодах і виявлені у звітному періоді;

• доходи з інших джерел і від позареалізаційних операцій; сум страхового резерву, використаного не за призначенням, вартості матеріальних цінностей, переданих платникові податку згідно з договорами зберігання і використання ним у власному виробничому і господарському обороті; сум отриманих штрафів, неустойки, пені; сум державного мита, раніше сплаченого і поверненого за рішенням суду; сум безповоротної фінансової допомоги;

• суму перевищення виручки від продажу над балансовою вартістю окремих об'єктів основних фондів групи 1 та нематеріальних активів.

У суму валового доходу не включають суми акцизного збору та податку на додану вартість, отримані підприємством у ціні товару; суми коштів або вартість майна, отримані платником податку з рішення суду як компенсація його витрат (збитків), або як отримані у вигляді прямих інвестицій (реінвестицій) у корпоративні права; суми надмірно сплачених податків, зборів, повернених платникові податку з бюджету, якщо вони не були включені до складу валових витрат та інші, передбачені Законом.

До складу валових витрат входять:

• суми будь-яких витрат, сплачених протягом звітного періоду і пов'язаних з підготовкою, організацією, веденням виробництва, реалізацією продукції та охороною праці, тобто матеріальні витрати та витрати на оплату праці;

• витрати на поточний і капітальний ремонт, реконструкцію, модернізацію, технічне переоснащення та інші види поліпшення основних фондів у сумі, що не перевищує 10 % сукупної балансової вартості груп основних фондів на початок звітного року;

• суми перевищення балансової вартості запасів покупних товарів (крім активів, що підлягають амортизації, цінних паперів та деривативів), матеріалів, сировини, напівфабрикатів на складах, у незавершеному виробництві, готової продукції на початок звітного кварталу над їх балансовою вартістю на кінець того самого кварталу;

• суми плати за землю, податку з власників транспортних засобів, внесених загальнодержавних зборів, а також місцевих податків і зборів;

• суми коштів або вартість майна, добровільно перерахованих до Державного бюджету України або бюджетів територіальних громад, до неприбуткових організацій (не більше 5 % і не менше 2 % оподаткованого прибутку попереднього звітного періоду);

• суми коштів, внесених у страхові резерви;

• суми безнадійної заборгованості, щодо яких минув строк позивної давності.

До складу валових витрат дозволяється також включати такі витрати:

• на гарантійний ремонт;

• на винахідництво;

• на придбання науково-технічної літератури;

• на проведення передпродажних і рекламних заходів;

• на придбання ліцензій;

• на придбання спецодягу;

• на відрядження;

• на експлуатацію об'єктів соціальної інфраструктури тощо. Правилами ведення податкового обліку передбачено, що дату

збільшення валових витрат і валового доходу визначають за методом "першої події".

Датою збільшення валових витрат виробництва (обігу) вважають дату, котра припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

• або дата списання коштів з банківських рахунків платника податку на оплату товарів (робіт, послуг), а в разі їх придбання за готівку — день їх видачі з каси платника;

- або дата оприбуткування платником податку товарів, а для робіт (послуг) — дата фактичного отримання платником податку результатів робіт.

Дата збільшення валового доходу — дата, що збігається із податковим періодом, протягом якого відбувається будь-яка з подій, що сталася раніше:

• або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку для оплати товарів (робіт, послуг), які можна продавати, у разі їх продажу за готівку — дата її оприбуткування в касі платника податку, у разі її браку — дата інкасації готівки у банківській установі, що обслуговує платника податку;

• або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів послуг платником податку.

Датою збільшення валового доходу, якщо здійснюють бартерні (товарообмінні) операції, вважають будь-яку з подій, що сталася раніше:

• або дата відвантаження товарів, а для робіт (послуг) —дата фактичного отримання результатів робіт (послуг) платником податку;

• або дата оприбуткування товарів для послуг — дата фактичного одержання результатів робіт (послуг) платником податку.

Визначення валових витрат виробництва й обігу, особливостей їх формування дає змогу зробити висновок, що за складом і обсягом вони перевищують витрати, які підприємство включає в собівартість, що зменшує суму оподаткованого прибутку. Це досягається шляхом віднесення до складу валових витрат сплачених податків за землю та з власників транспортних засобів; використання прибутку на благодійну діяльність; використання прибутку на фінансування соціальної інфраструктури підприємств. Зменшення оподаткованого прибутку також досягається внаслідок збільшення суми амортизаційних відрахувань, які виключаються зі скоригованого валового доходу.

Дата добавления: 2016-04-19; просмотров: 658;