Місцеві податки і збори. Місцеві податки та збори

Місцеві податки та збори

Місцеві бюджети є фінансовою базою місцевого самоврядування та вирішальним чинником регіонального розвитку.

Місцеві бюджети у розвинутих країнах поповнюються переважно за рахунок податкових надходжень, в тому числі місцевих податків і зборів, які складають близько 60% доходної бази місцевих органів влади у Німеччині; 48% - у Швейцарії; 38% - в Італії; 45% - в Австралії; 44% - в Норвегії.

До прийняття Податкового кодексу роль місцевого оподаткування у податковій системі України була незначною, адже частка місцевих податків і зборів у доходах місцевих бюджетів дорівнювала 1-3%.

Місцеве оподаткування в Україні регламентувалося Декретом Кабінету Міністрів України "Про місцеві податки і збори" від 20.05.1993 р. № 56-93 та складалося з 2 місцевих податків (податку на рекламу та комунального податку) і 12 місцевих зборів. Однак, незважаючи на значну кількість місцевих податків і зборів, свого фіскального призначення вони не забезпечували, а витрати на їх адміністрування нерідко перевищували відповідні надходження.

Податковий кодекс України діаметрально змінив підхід до функціонування вітчизняної системи місцевого оподаткування шляхом скасування більшості місцевих податків і зборів та запровадження альтернативного джерела наповнення місцевих бюджетів - податку на нерухоме майно, відмінного від земельної ділянки (з 01.01.2013 р.).

Порядок нарахування та сплати місцевих податків і зборів регламентований Розділом ХІІ Податкового кодексу України.

Місцеві податки і збори встановлюються відповідно до переліку і в межах граничних розмірів ставок, визначених Податковим кодексом, рішеннями сільських, селищних і міських рад у межах їх повноважень, є обов'язковими до сплати на території відповідних територіальних громад, та зараховуються до місцевих бюджетів.

Ст. 10 Податкового кодексу України визначено, що:

1. До місцевих податків належать:

- податок на нерухоме майно, відмінне від земельної ділянки;

- єдиний податок.

2. До місцевих зборів належать:

- збір за провадження деяких видів підприємницької діяльності;

- збір за місця для паркування транспортних засобів;

- туристичний збір.

Порівняльна характеристика складу місцевих податків і зборів до і після прийняття Податкового кодексу України наведена на рис. 1.

Місцеві ради обов'язково установлюють податок на нерухоме майно, відмінне від земельної ділянки, єдиний податок та збір за провадження деяких видів підприємницької діяльності та вирішують питання щодо встановлення збору за місця для паркування транспортних засобів і туристичного збору. Установлення місцевих податків та зборів, не передбачених Кодексом, забороняється.

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

При прийнятті рішення про встановлення місцевих податків та зборів обов'язково визначаються об'єкт оподаткування, платник, розмір ставки, податковий період та інші обов'язкові елементи для відповідного місцевого податку чи збору.

Не дозволяється сільським, селищним, міським радам встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб та фізичних осіб-підприємців і фізичних осіб або звільняти їх від сплати таких податків та зборів.

До повноважень сільських, селищних, міських рад щодо місцевих податків та зборів належать:

- встановлення ставок єдиного податку в межах, визначених Податковим Кодексом України;

- визначення переліку податкових агентів;

- до початку наступного бюджетного періоду прийняття рішення про встановлення місцевих податків та зборів, зміну розміру їх ставок, об'єкта оподаткування, порядку справляння чи надання податкових пільг, яке тягне за собою зміну податкових зобов'язань платників податків та яке набирає чинності з початку бюджетного періоду.

Контроль за сплатою місцевих податків і зборів здійснюється податковими органами і міськими, селищними, сільськими радами, які їх встановлюють.

Платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об'єктів житлової нерухомості.

У разі перебування об'єктів житлової нерухомості у спільній частковій або спільній сумісній власності кількох осіб платники податку визначаються виходячи з наступних умов:

а) якщо об'єкт житлової нерухомості перебуває у спільній частковій власності кількох осіб, платником податку є кожна з цих осіб за належну їй частку;

б) якщо об'єкт житлової нерухомості перебуває у спільній сумісній власності кількох осіб, але не поділений в натурі, платником податку є одна з таких осіб-власників, визначена за їх згодою, якщо інше не встановлено судом;

в) якщо об'єкт житлової нерухомості перебуває у спільній сумісній власності кількох осіб і поділений між ними в натурі, платником податку є кожна з цих осіб за належну їй частку.

Об'єктом оподаткування є об'єкт житлової нерухомості. Податковим кодексом також регламентовано звільнення певних об'єктів житлової нерухомості від оподаткування (рис. 2).

Базою оподаткування є житлова площа об'єкта житлової нерухомості. У разі наявності у платника податку кількох об'єктів оподаткування база оподаткування обчислюється окремо за кожним з таких об'єктів.

Рис. 1. Порівняльна характеристика кількісного складу місцевих податків і зборів відповідно до Податкового кодексу України та Декрету Кабінету Міністрів України "Про місцеві податки і збори"

Рис. 2. Об'єкти, що не є об'єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки

База оподаткування об'єкта житлової нерухомості, що перебуває у власності фізичної особи - платника податку, зменшується:

а) для квартири - на 120 кв. м;

б) для житлового будинку - на 250 кв. м.

Таке зменшення надається один раз за базовий податковий (звітний) період і застосовується до об'єкта житлової нерухомості, у якій фізична особа - платник податку зареєстрована або за вибором такого платника до будь-якого іншого об'єкта житлової нерухомості, який перебуває в його власності.

Для юридичних осіб пільг з податку на нерухоме майно, відмінне від земельної ділянки, не передбачено.

Ставки податку наведені в таблиці 1.

Таблиця 1. Ставки податку на нерухоме майно, відмінне від земельної ділянки

Базовий податковий (звітний) період для податку на нерухоме майно, відмінне від земельної ділянки дорівнює календарному року. Порядок обчислення та сплати податку наведений в таблиці 2.

Таблиця 2. Порядок нарахування та сплати податку на нерухоме майно, відмінне від земельної ділянки

| Фізичні особи | Юридичні особи | |

| Порядок обчислення суми податку | Розрахунок суми податку проводиться органом ДПС за місцезнаходженням об'єкта житлової нерухомості. Податкове повідомлення-рішення про суму податку, що підлягає сплаті, та платіжні реквізити надсилаються органами ДПС платникам за місцезнаходженням об'єкта житлової нерухомості до 1 липня звітного року | Самостійно обчислюють суму податку станом на 1 січня звітного року і до 1 лютого цього ж року подають органу ДПС за місцезнаходженням об'єкта житлової нерухомості декларацію з розбивкою річної суми рівними частками поквартально |

| Порядок сплати податку | Податок сплачується за місцем розташування об'єкта житлової нерухомості і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України | |

| Строки сплати податку | Протягом 60 днів з дня вручення податкового повідомлення-рішення | Авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом |

Щодо новоствореного (нововведеного) об'єкта житлової нерухомості податок сплачується фізичною особою-платником, починаючи з місяця, в якому виникло право власності на такий об'єкт. Податковий орган надсилає податкове повідомлення-рішення зазначеному власнику після отримання інформації про виникнення права власності на такий об'єкт.

Платники податку на підставі документів, що підтверджують їх право власності на об'єкт оподаткування та місце проживання (реєстрації), мають право звернутися до податкових органів для звірки даних щодо житлової площі житлової нерухомості, пільги зі сплати податку, ставки податку та нарахованої суми податку.

Орган ДПС проводить перерахунок суми податку і надсилає податкове повідомлення-рішення зазначеному власнику.

Платники податку - юридичні особи подають декларацію щодо новоствореного (нововведеного) об'єкта житлової нерухомості протягом місяця з дня виникнення права власності на такий об'єкт.

Особливості справляння наступного місцевого податку - єдиного податку - детально розглянуті в темі "Спрощена система оподаткування, обліку та звітності суб'єктів малого підприємництва", тому далі переходимо до порядку нарахування і сплати місцевих зборів.

Найбільш фіскально значущим для місцевих бюджетів України є збір за провадження деяких видів підприємницької діяльності.

Платниками збору є суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), їх відокремлені підрозділи, які отримують торгові патенти та провадять такі види підприємницької діяльності:

а) торговельна діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України;

в) торгівля валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Податковий кодекс визначає також платників податків, які не є платниками збору (рис. 3).

Рис.3. Суб'єкти господарювання, які не є платниками збору за провадження деяких видів підприємницької діяльності

З придбанням пільгового торгового патенту провадиться торговельна діяльність виключно з використанням таких товарів (незалежно від країни їх походження):

а) товари повсякденного вжитку, продукти харчування, вироби медичного призначення для індивідуального користування, технічні та інші засоби реабілітації через торговельні установи, утворені з цією метою громадськими організаціями інвалідів;

б) товарів військової атрибутики та повсякденного вжитку для військовослужбовців на території військових частин і військових навчальних закладів;

в) насіння та посадкового матеріалу овочевих, баштанних, кормових та квіткових культур, кормових коренеплодів та картоплі;

г) сірників;

д) термометрів та індивідуальних діагностичних приладів.

З придбанням пільгового торгового патенту провадиться торговельна діяльність виключно з використанням таких товарів вітчизняного виробництва:

а) поштові марки, листівки, конверти непогашені, ящики, коробки, мішки, сумки та інша тара, виготовлена з дерева, паперу та картону, яка використовується для поштових відправлень підприємствами галузі транспорту та зв'язку;

б) товари народних промислів, крім антикварних та тих, що становлять культурну цінність згідно з переліком, затвердженим центральним органом виконавчої влади у сфері культури;

в) готові лікарські засоби, вітаміни для населення, тампони, інші види санітарно-гігієнічних виробів із целюлози або її замінників, ветеринарні препарати, вироби медичного призначення для індивідуального користування інвалідами;

г) зубні паста та порошки, косметичні серветки, дитячі пелюшки, папір туалетний, мило господарське;

ґ) вугілля, вугільні брикети, паливо пічне побутове, гас освітлювальний, торф паливний кусковий, торф'яні брикети і дрова для продажу населенню, газ скраплений у балонах, що реалізується населенню за місцем проживання;

д) проїзні квитки;

е) зошити.

Ставка збору за провадження торговельної діяльності та діяльності з надання платних послуг встановлюється сільськими, селищними та міськими радами з розрахунку на календарний місяць у відповідному розмірі від мінімальної заробітної плати, установленої законом на 1 січня календарного року, з урахуванням місцезнаходження пункту продажу товарів та асортименту товарів, пункту з надання платних послуг та виду платних послуг.

Ставка збору за провадження торговельної діяльності (крім провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом, малогабаритних і пересувних автозаправних станціях, заправних пунктах) та діяльності з надання платних послуг встановлюється у таких межах:

а) на території міста Києва та обласних центрів - від 0,08 до 0,4 розміру мінімальної заробітної плати;

б) на території міста Севастополя, міст обласного значення і районних центрів - від 0,04 до 0,2 розміру мінімальної заробітної плати;

в) на території інших населених пунктів - від 0,02 до 0,1 розміру мінімальної заробітної плати.

У разі якщо пункти продажу товарів (надання послуг) розташовані в курортній місцевості або на території, прилеглій до митниці, інших пунктів переміщення через митний кордон, органи місцевого самоврядування можуть прийняти рішення щодо збільшення встановленої ставки збору, але не більш як 0,4 розміру мінімальної заробітної плати.

Водночас Податковим кодексом передбачаються і фіксовані ставки збору на деякі види підприємницької діяльності (рис. 4).

Підставою для придбання торгового патенту є заявка, оформлена відповідно до вимог Податкового кодексу. Встановлення будь-яких додаткових умов щодо придбання торгового патенту не дозволяється.

Бланк торгового патенту є документом суворого обліку.

Порядок сплати збору наведено на рис. 5.

Строки сплати збору за провадження торговельної діяльності:

а) з придбанням короткотермінового торгового патенту - не пізніше як за 1 календарний день до початку провадження такої діяльності;

б) з надання платних послуг, здійснення торгівлі валютними цінностями - щомісяця не пізніше 15 числа, який передує звітному місяцю;

в) у сфері розваг - щоквартально не пізніше 15 числа місяця, який передує звітному кварталу.

Платники збору можуть здійснити сплату збору авансовим внеском до кінця календарного року.

Форма торгового патенту та порядок його заповнення встановлюються центральним органом державної податкової служби. Оригінал торгового патенту повинен бути розміщений:

- на фронтальній вітрині магазину, а за її відсутності - біля реєстратора розрахункових операцій;

- на фронтальній вітрині малої архітектурної форми;

- на табличці в автомагазинах, на розвозках та інших видах пересувної торговельної мережі, а також на лотках, прилавках та інших видах торговельних точок, відкритих у відведених для торговельної діяльності місцях;

- у пунктах обміну іноземної валюти;

- у приміщеннях для надання платних послуг, а також у приміщеннях, в яких проводяться розважальні ігри.

Торговий патент повинен бути відкритий та доступний для огляду.

Рис. 4. Ставки збору за провадження окремих видів підприємницької діяльності

Рис.5. Порядок сплати збору за провадження деяких видів підприємницької діяльності

Податковим кодексом встановлені обмежені строки використання торгового патенту (рис. 6).

Рис. 6. Строки дії торгового патенту

У разі невнесення суб'єктом господарювання збору у встановлений строк, дія такого патенту анулюється з першого числа місяця, що настає за місяцем, у якому відбулося таке порушення.

Відповідно до ст. 266 Податкового кодексу України платниками збору за місця для паркування транспортних засобів є юридичні особи, їх філії (відділення, представництва), фізичні особи -підприємці, які згідно з рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

Перелік спеціальних земельних ділянок, відведених для організації та провадження діяльності із забезпечення паркування транспортних засобів, в якому зазначаються їх місцезнаходження, загальна площа, технічне облаштування, кількість місць для паркування транспортних засобів, затверджується рішенням сільської, селищної або міської ради про встановлення збору.

Об'єктом оподаткування є земельна ділянка, яка згідно з рішенням сільської, селищної або міської ради спеціально відведена для забезпечення паркування транспортних засобів на автомобільних дорогах загального користування, тротуарах або інших місцях, а також комунальні гаражі, стоянки, паркінги (будівлі, споруди, їх частини), які побудовані за рахунок коштів місцевого бюджету, за винятком площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів, згідно ст. 30 Закону України "Про основи соціальної захищеності інвалідів в Україні".

Базою оподаткування є площа земельної ділянки, відведена для паркування, а також площа комунальних гаражів, стоянок, паркінгів, які побудовані за рахунок коштів місцевого бюджету.

Ставки збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. м. площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0,03 до 0,15% мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року.

При визначенні ставки збору сільські, селищні та міські ради враховують місцезнаходження та площу спеціально відведених місць для паркування транспортних засобів, кількість місць для паркування, спосіб поставлення транспортних засобів на стоянку, режим роботи та їх заповнюваність.

Ставка збору та порядок сплати збору до бюджету встановлюються відповідною сільською, селищною або міською радою.

Базовий податковий (звітний) період дорівнює календарному кварталу.

Платниками туристичного збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування в зазначений строк.

Податковим кодексом України також визначено осіб, які не сплачують туристичний збір (рис. 7).

Рис. 7. Особи, які не є платниками туристичного збору

Ставка збору встановлюється у розмірі від 0,5 до 1% до бази справляння збору.

Базою справляння збору є вартість усього періоду проживання (ночівлі) за вирахуванням податку на додану вартість.

До вартості проживання не включаються витрати на:

- харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни);

- телефонні рахунки;

- оформлення закордонних паспортів, дозволів на в'їзд (віз);

- обов'язкове страхування;

- витрати на усний та письмовий переклади, інші документально оформлені витрати, пов'язані з правилами в'їзду.

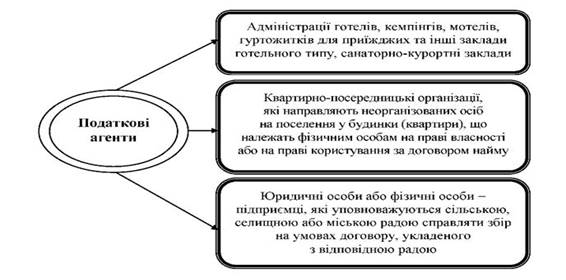

Згідно з рішенням сільської, селищної та міської ради справляння збору здійснюється податковими агентами (рис. 8).

Рис. 8. Податкові агенти зі сплати туристичного збору

Податкові агенти справляють збір під час надання послуг, пов'язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку на проживання.

Базовий податковий період дорівнює календарному кварталу.

Дата добавления: 2016-04-14; просмотров: 1312;