Методичні підходи до визначення ефективності зовнішньоекономічної діяльності підприємства

Рис.8.1 Видова класифікація ефективності виробництва (діяльності)

В сучасних умовах аналіз стану ефективності ЗЕД стає одним з основних інструментів управління економічною стабільністю підприємства, що дозволяє на ранньому етапі виявити негативні явища того або іншого фактора на його діяльність і почати негайну роботу з усунення негативного ефекту.

Завданнями аналізу ефективності ЗЕД є:

Ø оцінка ефективності й структури зовнішньоекономічних зв'язків підприємства;

Ø оцінка ступеня і якості виконання зобов'язань по експортним та імпортним операціям;

Ø виявлення резервів і розробка заходів щодо підвищення ефективності ЗЕД;

Ø характеристика фінансово-економічного результату здійснення ЗЕД;

Ø оцінка ефективності використання власного й позикового капіталу в зовнішньоекономічних операціях.

Результатом аналізу ефективності ЗЕД підприємства повинне бути визначення складових негативних тенденцій її розвитку й пропозиції заходів, спрямованих на їхнє поліпшення.

Проблемами пошуку оптимальних показників оцінки ефективності ЗЕД в Україні займаються такі вчені, як Яковлев А.І, Миролюбова Т.В., Вичев А.М. у своїх роботах вони пропонують різні методики для аналізу ефективності ЗЕД.

Сьогодні більшість підприємств не застосовують комплексного системного підходу до аналізу й контролю за своєї ЗЕД, що має на меті дослідження всієї системи факторів, що впливають на кінцевий результат проведення зовнішньоторговельних операцій. Це негативно впливає на загальну результативність господарської діяльності підприємства, тому що при комплексному аналізі охоплюється вся взаємозалежна сукупність показників, які повністю або частково відбивають таку важливу її частину у виробничому й фінансовому плані, як ЗЕД. Отже, заходи, спрямовані на вирішення даної проблеми припускають розробку як загального підходу до аналізу ЗЕД, який би включав не тільки визначення кола необхідних показників ефективності ЗЕД, але й деякі принципи формування системи пріоритетів дослідження, класифікації досліджуваних факторів, контролю за процесами, що відбуваються у зовнішній торгівлі підприємства, а також виявлення можливостей росту ефективності й розробку заходів щодо їхнього освоєння. Щодо самих показників, то вони повинні мати таке якісне наповнення, яке б у всій повноті відбивало б вплив кількісних факторів на рівень ефективності ЗЕД. Це дозволить виявити як резерви збільшення економічної ефективності ЗЕД, так і її слабкі сторони, що більш чітко визначить напрямки стратегічного розвитку зовнішньоекономічної політики підприємства, а також забезпечить контроль за реалізацією всіх управлінських рішень в області її формування й виконання.

З метою вирішення даної проблеми доцільно формувати модель аналізу ефективності ЗЕД, що відіб'є всі необхідні етапи комплексного дослідження цього виду діяльності підприємства (рис.8.2).

| Формування системи пріоритетів досліджуваних показників |

| ↓ |

| Класифікація факторів, що впливають на ЗЕД підприємства |

| ↓ |

| Розробка комплексних показників ефективності ЗЕД |

| ↓ |

| Формування системи моніторингу показників ефективності ЗЕД |

| ↓ |

| Виявлення резервів росту ефективності ЗЕД |

| ↓ |

| Розробка заходів щодо підвищення ефективності ЗЕД |

Рис. 8.2 Модель комплексного аналізу ефективності зовнішньоекономічної діяльності підприємства

Перш ніж розпочати формування набору коефіцієнтів для комплексного аналізу ефективності ЗЕД, на першому етапі, варто сформувати систему пріоритетів досліджуваних показників (табл. 8.1).

Таблиця 8.1 Формування системи пріоритетів показників ефективності ЗЕД підприємства

| Показники 1 рівня | Показники 2 рівня | Показники 3 рівня |

| Рівень економічної ефективності ЗЕД підприємства | Доход | Ø Ціна продукції Ø Обсяг реалізації Ø Структура реалізації |

| Витрати | Ø Собівартість реалізації Ø Транспортні витрати Ø Страхування Ø Податкові платежі |

Із цією метою пропонується зробити їх ранжирування залежно від ступеня значимості й впливу на кінцеву ефективність ЗЕД. У процесі такого відбору спочатку в систему пріоритетів відбираються найбільш важливі показники ефективності ЗЕД, потім формується система пріоритетів другого рівня, показники якого перебувають у факторному зв'язку з показниками пріоритетів першого рівня. Аналогічним чином формується система пріоритетів третього рівня. Такий підхід полегшує подальші пояснення причин відхилення фактичного значення ефективності ЗЕД від раніше планованого.

Велике значення для аналізу й контролю ефективності ЗЕД має класифікація факторів, що впливають на неї, на внутрішні й зовнішні, тобто залежні або не залежні від діяльності даного підприємства. Очевидно, що основну увагу необхідно приділяти саме внутрішнім факторам, на які підприємство може безпосередньо впливати. Хоча, з іншого боку, зовнішні фактори також підлягають обов'язковому вивченню, тому що їхнє дослідження дозволяє точніше визначити ступінь впливу внутрішніх причин і тим самим більш повно виявити внутрішні резерви росту ефективності ЗЕД.

Отже, групування аналізованих факторів на внутрішні й зовнішні дозволяє оцінити місце й роль кожного фактора у формуванні кінцевого рівня ефективності ЗЕД (табл.8.2.).

Таблиця 8.2 Класифікація факторів, використовуваних в аналізі ефективності зовнішньоекономічної діяльності підприємства

| Розподіл факторів залежно від походження | |

| Внутрішні | Зовнішні |

| Ø Собівартість реаліз. продукції Ø Структура реалізації Ø Борг поставки, кредит підприємства Ø Обсяг виробництва Ø Умови поставки | Ø Ціна продукції Ø Транспортні витрати Ø Процентна ставка по кредиту Ø Обсяг платіжного попиту Ø Інфляція Ø Податкові платежі Ø Купівельна спроможність валюти |

Наступним етапом аналізу ефективності ЗЕД підприємства є безпосередня розробка показників ефективності ЗЕД з урахуванням набору зазначених вище факторів.

Для повної характеристики результату зовнішньої торгівлі необхідно розглянути такі види оціночних показників економічної ефективності ЗЕД:

1. Ефективність реалізації продукції на експорт, що характеризує сумарну ефективність експорту окремих видів продукції:

ЕсрЗЕДр = *

*  (8.12)

(8.12)

складовими, якої є: обсяг реалізації(Vp);

ціна продукції (Ц);

товарна структура експорту продукції (УД);

час від дня відвантаження продукції до оплати поставки (t);

собівартість продукції(С);

податкові відрахування (НП);

транспортні витрати (Зтр.);

розмір страхових витрат при відповідних умовах поставки (Зстр.);

інфляція за час перебування продукції в реалізації (і);

коефіцієнт кредитного впливу (Ккв);

купівельна спроможність валюти (Кв).

Розрахунок здійснюється за кожним видом продукції (j) і підсумовується для одержання сукупного результату аналізу.

Характер впливу на результативний показник таких факторів, як інфляція, купівельна спроможність валюти, коефіцієнт кредитного впливу, собівартість продукції, транспортні витрати й податкові платежі може бути враховані, використовуючи методику А.И. Яковлева (в статті Яковлев А.И. Усовершенствование методов определения эффективности ВЭД // Финансы Украины. – 1998.- № 9. – С. 28-34.).

Окремо варто зупинитися на коефіцієнті кредитного впливу, що розраховується як відношення сумарної величини валютних надходжень від експорту за рік до номінальної вартості реалізації всіх експортних поставок:

Ккв= ,(8.13)

,(8.13)

З такого погляду, цей показник характеризує й вартість товарного кредиту, наданого продавцем покупцеві. Як правило, на перший погляд, вартість такого кредиту нульова, тому що в практиці висновку зовнішньоторговельних контрактів не встановлюється вартість товарного кредиту.

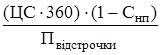

ТК% =  , (8.14)

, (8.14)

де ЦС – цінова знижка при передоплаті (%);

СНП - ставка податку на прибуток;

Пвідстрочки - період наданої відстрочки платежу (днів).

Тоді трансформуючи формулу 1.1. одержимо:

(8.15)

(8.15)

де Vp.номин. – номінальний розмір отриманої виручки від реалізації;

Vp.кред - кредитний обсяг поставки.

Таким чином, таке трактування коефіцієнта кредитного впливу дозволяє розглянути ступінь впливу на загальну ефективність ЗЕД таких факторів, як кредитуєма частина експортної поставки, надавана цінова знижка, період відстрочки платежу, що дозволить експортерові більш ефективно управляти вартістю комерційного кредитування

2. Економічна ефективність ЗЕД підприємства на 1 грн. використовуваних основних виробничих фондів і оборотних активів:

(8.16)

(8.16)

де ОПФсрг. – середньорічна вартість основних виробничих фондів, грн.;

ОбСсрг. – вартість нормованих оборотних коштів.

Даний показник демонструє ефективність використання основних і оборотних коштів в експортній діяльності підприємства. Він характеризує здатність активів, зайнятих у виробничо-збутовій діяльності, спрямованої на експорт, впливати на ефективність ЗЕД своєю вартістю й структурою

3. Економічна ефективність ЗЕД підприємства на 1 грн. використовуваного власного й позикового капіталу.

(8.17)

(8.17)

де СК – частка власного капіталу підприємства, використовуваного для виробництва та реалізації експортованої продукції.

Цей показник характеризує генеровану власним і позиковим капіталом, використовуваним у ЗЕД, частку ефективності ЗЕД.

Результатом комплексного аналізу ефективності ЗЕД повинне стати досягнення раніше поставленої мети – виявлення резервів росту економічної ефективності ЗЕД і формування, якщо необхідно, нових напрямків її розвитку. Реалізація цієї мети неможлива при проведенні тільки самого аналізу ефективності експортних операцій.

Він буде доцільний, якщо проводити його регулярно та у динаміці відслідковувати зміни діючих на нього факторів і їхня результативність. Отже, комплексний аналіз ЗЕД повинний бути доповнений системою моніторингу. Побудова такої системи повинне містити в собі послідовність етапів (рис. 8.3).

Рис. 8.3 Основні етапи побудови системи моніторингу показників ефективності зовнішньоекономічної діяльності підприємства

Для безпосереднього аналізу ефективності ЗЕД підприємства загальноприйнятими є наступні коефіцієнти: валютна ефективність експорту, абсолютна ефективність експорту, ефективність реалізації експортних товарів на зовнішньому ринку, ефективність використання виробничих і оборотних фондів при експорті за методикою Т.В. Миролюбової; ефективність підприємств і інших матеріальних структур, ефект, одержуваний бюджетом держави, ефект посередницької організації за методикою А.І. Яковлєва.

З метою запобігання можливих недоліків при аналізі ЗЕД підприємства і розробці заходів щодо підвищення її ефективності пропонується на стадії безпосереднього розгляду результатів ЗЕД підприємства в складі комплексного її дослідження, застосувати таку систему коефіцієнтів ефективності, що у всій повноті відбивала би вплив зовнішньої торгівлі підприємства на всі сфери його діяльності, а саме:

Ø показник ефективності реалізації продукції на експорт,

Ø ефективність ЗЕД підприємства на 1 грн. використовуваних основних виробничих фондів і оборотних активів,

Ø ефективність ЗЕД підприємства на 1 грн. використовуваного власного і позикового капіталу.

Для комплексного дослідження ефективності всіх сфер ЗЕД підприємства:

Ø трудової,

Ø виробничої,

Ø фінансової,

може бути використана Збалансована Система Показників Ефективності (ЗСПЕ), що застосовується для аналізу ефективності загальної діяльності підприємства.

Дата добавления: 2016-02-16; просмотров: 2129;