Особливості розробки стандартів Базельського комітету з питань банківського нагляду

Важливу роль у регулюванні діяльності банків відіграє Комітет з банківського нагляду. Потреба в забезпеченні стійкості банківських систем у найбільших країнах світу і світової банківської системи призвела до створення в 1974 р. центральними банками і наглядовими органами провідних індустріальних країн Комітету з банківського нагляду при Банку міжнародних розрахунків (Bank for International Settlements, BIS). Територіально Банк міжнародних розрахунків розташований у місті Базель (Швейцарія). Одним із найголовніших завдань Базельського комітету є гармонізація світової практики регулювання банківського бізнесу, яка має на меті нівелювати відмінності між національними практиками, усуваючи таким чином основну причину регулятивного арбітражу.

Першим вагомим кроком на шляху до міжнародної гармонізації банківського регулювання стало прийняття керівниками десяти центральних банків економічно розвинутих країн світу в 1988 році Базельської угоди про міжнародне наближення розрахунку капіталу та стандартів капіталу (1988, Basel Capital Accord), більш відомої як Базель I. З часом ця угода була схвалена більш ніж у 100 країнах світу, що свідчить про доцільність та необхідність застосування загальновизнаних інституціональних меж для регулювання банківської діяльності, що дійсно сприяло підвищенню стабільності фінансово-банківських систем.

Базель I у редакції 1988 року містив три основні постулати: по-перше, капітал банку складається з основного та додаткового; по-друге, банки повинні визначити і сформувати такий розмір капіталу, який був би достатнім для покриття кредитного ризику; по-третє, у будь-який момент часу співвідношення між капіталом банку та його активами, взятими з урахуванням коефіцієнта кредитного ризику, не повинно бути меншим 8 %.

Прийняття Угоди про капітал стало переломним етапом для розвитку банківського нагляду у світі. З її появою органи банківського регулювання отримали перший стандарт міжнародного рівня, на який можна було б рівнятись. Угода про капітал із самого початку була спрямована на так звані “міжнародно-активні банки” і була обов’язковою лише для країн – членів Базельського комітету. Відносна простота й доступність її методик і підходів призвели до того, що до 2004 року Базель I тією чи іншою мірою було запроваджено майже в 130 країнах світу, причому щодо всіх банків – об’єктів нагляду, незалежно від їх “міжнародної активності”.

Водночас суттєве зростання залежності національних банківських систем від впливу зовнішніх світових факторів, можливість швидкого переміщення значних за обсягами грошових потоків у різні куточки земної кулі, диверсифікація фінансових послуг і поява принципово нових банківських продуктів, неконтрольований рух капіталу між окремими структурними підрозділами потужних інтегрованих фінансових посередників та поява нових видів ризиків призвели до того, що Базельська угода переважно перестала відповідати значним змінам, що відбулися в структурі банківського капіталу та характері міжнародних економічних відносин.

Необхідність усунення виявлених недоліків Базеля І спонукала Базельський комітет з банківського нагляду розпочати роботу над новою редакцією Угоди про капітал. Динамічність розвитку міжнародних валютних систем викликала необхідність внесення поправок до вищезазначеної угоди. У 1996 році було внесено ряд поправок до Базеля І, які стосувалися вимог до визначення ринкових ризиків і передбачали можливість використання банками власних моделей оцінки ризиків (Value-at-Risk models) у межах встановлених параметрів. Постійний моніторинг розвитку національних банківських систем дав змогу запропонувати пропозиції щодо удосконалення Першої Базельської угоди з метою максимального її наближення до практичних потреб діяльності банків.

Проект нової редакції Базельської угоди було опубліковано в червні 1999 року. Даний документ активно вивчався та обговорювався майже півтора року, про що свідчать понад 200 коментарів і зауважень, які були отримані Базельським комітетом. З урахуванням цих зауважень у січні 2001 року було запропоновано доопрацьований варіант документа, а в кінці 2001 року (після додаткових консультацій) було опубліковано перший варіант нової Базельської угоди “Новий механізм визначення достатності власного капіталу” (Базель ІІ).

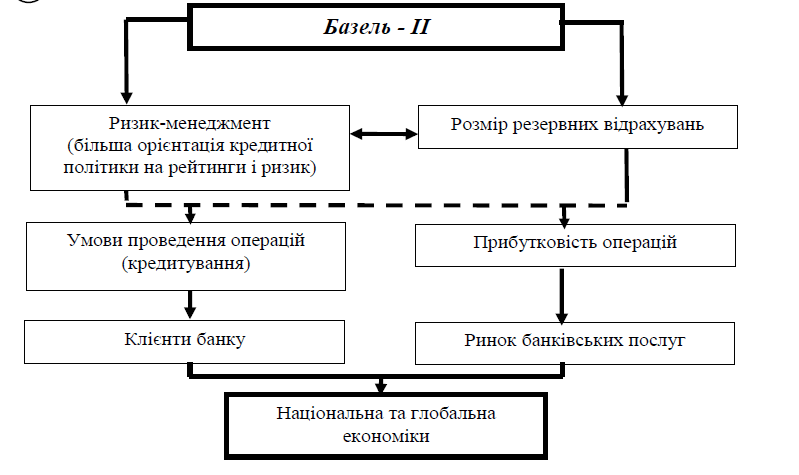

Базель II прийнято в червні 2004 р. У листопаді 2005 р. Базельський комітет оприлюднив виправлену та доповнену версію угоди “Міжнародне наближення оцінки капіталу і стандартів капіталу: переглянута концептуальна основа”. Він не замінює попередні редакції Угоди про капітал, а робить розрахунок капіталу більш складним і вносить нові елементи в цей процес, перетворює оцінку капіталу на більш чутливий до ризиків процес, сприяє кращій практиці управління ризиками в банках і спрямований на підвищення прозорості їх діяльності. У цій угоді зазначено, що універсального для всіх країн методу розрахунку капіталу не існує, а тому надається певна свобода дій для різних країн стосовно запровадження вимог Базеля ІІ, але при цьому очікується, що наглядові органи визначаться із застосуванням вимог угоди найближчим часом. Це також стосується і термінів реалізації Базеля ІІ, оскільки і Комітет, і міжнародні фінансові організації (Світовий банк, Міжнародний валютний фонд) пропонують вирішувати це питання в кожній країні самостійно з урахуванням пріоритетів і можливостей національних органів банківського нагляду.

Слід зазначити, що для країн Європейського Союзу було визначено термін переходу до застосування вимог Базеля ІІ в 2007 році, наприклад, Росія визначилася, що ці вимоги будуть запроваджуватися не раніше 2008–2009 року, в Україні цей термін відстрочено до 2016 року.

Таким чином, на сьогодні ми маємо суттєву розбіжність у межах національних банківських систем стосовно запровадження вимог нової угоди про капітал. Водночас, як зазначають експерти, фінансова криза відбулася в умовах дотримання банками вимог Базеля І, але ці вимоги вже не могли адекватно враховувати всі типи банківських ризиків у сучасних умовах кредитного посередництва. Через недосконалість існуючих механізмів не були своєчасно виявлені та кількісно визначені ризики банків. Основна увага, що приділялася наглядом стосовно ліквідності, не враховувала зростаючу динаміку банківських ризиків і зростання ринкового ризику. Відповідно, все це дозволяє стверджувати, що наразі назріла потреба в прискоренні запровадження вимог нової Угоди про капітал – Базель ІІ.

Дата добавления: 2016-04-06; просмотров: 1434;