Середньоквадратичне відхилення

Показує максимально можливе коливання певного параметра від його се-

редньоочікуваної величини та дає можливість оцінити ступінь ризику з погляду ймовірності його здійснення (чим більша величина даної числової характеристики, тим ризикованішим є господарське рішення)

Коефіцієнт варіації K(х)VAR

де δ(х) — середньоквадратичне відхилення доходів,

M(x) — величина сподіваних доходів

Порівнює ризикованість напрямів діяльності і конкретних ситуацій за ознаками (втратами), вираженими у різних одиницях виміру.

Коефіцієнт варіації може змінюватися в межах від 0 до 100 %. Чим менша величина, тим більш стабільною є прогнозована ситуація і, відповідно, менший ступінь ризику здійснення напряму діяльності чи певного заходу

ПРИКЛАД

Є два варіанти вкладень капіталу (табл.1.1). Необхідно вибрати варіант з більш очікуваним прибутком і визначити, який із варіантів є більш ризикованим. Якому з варіантів (А чи Б) ви віддасте перевагу (за критеріями ризик - прибуток) і чому? Відповідь обґрунтуйте.

Табл.1.1 - Варіанти вкладень капіталу

| Варіант вкладення капіталу | Результат 1 | Результат 2 | Результат 3 | Результат 4 | ||||

| Імовірність | Прибуток, тис. грн. | Імовірність | Прибуток, тис. грн. | Імовірність | Прибуток, тис. грн. | Імовірність | Прибуток, тис. грн. | |

| А | 0,2 | 0,3 | 0,3 | 0,2 | ||||

| Б | 0,5 | 0,3 | 0,1 | 0,1 |

Відповідь:

Очікуваний прибуток знаходимо за формулою:

Pi – імовірність і-го результату;

Xi – значення і-го результату;

n – кількість імовірних результатів.

Очікуваний прибуток за варіантами:

За варіантом Б очікуваний прибуток нижчий, ніж за варіантом А. За очікуваним прибутком краще варіант А.

Середньоквадратичне відхилення знаходимо за формулою:

Середньоквадратичне відхилення за варіантами:

Оскільки середньоквадратичне відхилення за варіантом Б більше за середньоквадратичне відхилення за варіантом А, тобто більший ризик для варіанту Б. Тому виберемо варіант А.

Для надання переваги одному із варіантів знайдемо коефіцієнти варіації:

Отже, перевагу необхідно надати варіанту А, оскільки ризик на одиницю прибутку за цим варіантом менший.

СТАТИСТИЧНИЙ МЕТОД

Одним з найбільш розповсюджених методів кількісного аналізу ризиків різних видів господарської діяльності є статистичний метод.

Він базується на аналізі коливань оціночного показника, який характеризує результативність дій підприємства за певний період часу. Як оціночний показник звичайно використовують величину втрат, що були допущені в минулих періодах господарської діяльності, наприклад, недоодержання доходу чи прибутку.

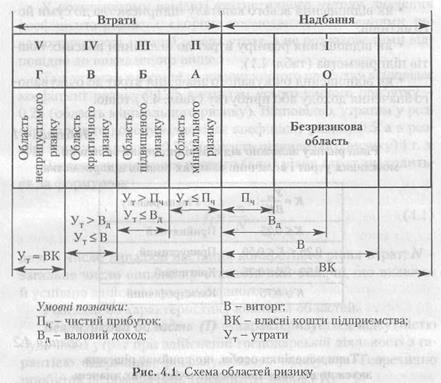

Залежно від результативності дій за аналізований період часу і рівня втрат, діяльність підприємства відносять до однієї з п'яти областей ризику (рис. 4.1): безризикова область, область мінімального ризику, область підвищеного ризику, область критичного ризику, область неприпустимого ризику.

Областю ризику називається деяка частина загальних втрат, у межах якої вони не перевищують встановленого граничного значення .

Віднесення результатів діяльності підприємства до певної області ризику виконується залежно від рівня втрат.

Рівень втрат визначається залежно від частки втрат у загальній величині власних коштів підприємства.

Для кількісної оцінки рівня втрат уводять поняття коефіцієнта ризику (К). Коефіцієнт ризику можна розраховувати:

• як відношення всього капіталу підприємства до суми його активів;

• як відношення розміру втрат до величини власних коштів підприємства (табл. 4.1);

• як відношення очікуваного значення втрат до очікуваного значення доходу або прибутку (табл. 4.2) тощо.

Таблиця 4.1

Дата добавления: 2016-04-06; просмотров: 3612;