Олигополия как тип рыночной структуры

Олигополия является одной из самых распространенных структур рынка в современной экономике. Практически все технически сложные отрасли промышленности: металлургия, химия, автомобилестроение, электроника, авиастроение и др., имеют олигополистическую структуру.

Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Вместе с тем в олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными, часто действует немало мелких фирм. Однако конъюнктуру рынка определяют несколько ведущих компаний, так называемое «ядро отрасли». Формально к олигополистическим обычно относят те отрасли, где четыре крупнейшие фирмы производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

По российскому законодательству отрасль характеризуется высокой концентрацией в случае, если суммарная доля трех производителей больше 50 процентов, либо пятерых больше 70 процентов. Такого рода высокая концентрация наблюдается, например, в нефтяной отрасли, отраслях черной и цветной металлургии.

Немногочисленность порождает другой ключевой признак олигополии - взаимозависимостьфирм в части установления цены, объема продаж и других элементов поведения. Необходимость учета реакции конкурентов на любые действия фирмы заставляет всех участников олигополистического рынка заниматься стратегическим планированием. Олигополистические фирмы ведут либо интенсивную конкуренцию (некооперативное стратегическое поведение), либо прибегают к сознательным компромиссам (кооперативное стратегическое поведение).

Крайняя форма кооперации олигополистов картель, когда фирмы официально соглашаются ограничить конкуренцию. Картель подразумевает явный сговор между фирмами относительно цены, раздела рынков, квот производства и т. п. с целью получения прибыли выше той, которую они могли бы получить при отсутствии сговора. Максимальная прибыль, полученная в результате картельного соглашения, равна прибыли в условиях чистой монополии. Однако все участники картеля заинтересованы в реализации независимой стратегии максимизации прибыли (обман, предательство), что приводит к его развалу. Успех деятельности картеля зависит от способности фирм контролировать поведение своих партнеров и разоблачать обман.

В условиях олигополии может производиться дифференцированный либо стандартизированный продукт. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). В этом случае конкуренция между фирмами является неценовой. Но, существуют и отрасли, где продукт является стандартизированным (цементная, нефтяная промышленность, металлургия). Тогда фирмы соревнуются преимущественно из-за снижения цены.

Ограничения к доступу конкурентов на рынок, как и в случае с монополией связаны с экономией от масштаба производства.Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию на затратах и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими. Создание Дж. Д. Рокфеллером гигантского нефтяного треста «Стандарт ойл» привело к 6-кратному снижению цены 1 галлона керосина: c 2.5 до 0.4 цента. Точно так же олигополизация черной металлургии вызвала существенное сокращение затрат и цен. Основанный Э. Карнеги гигант продавал в 1889 г. 1 т рельсов за 23 дол., тогда как еще в 1880 г. она стоила 68 дол.

Большая доля в выпуске продукции в свою очередь обеспечивает фирмам-олигополистам значительную степень контролянад рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.

Для измерения рыночной концентрации используются показатели (индексы) концентрации: коэффициент концентрации, индекс Герфиндаля-Гиршмана, индекс энтропии, коэффициент Джини.

Коэффициент концентрации измеряется как сумма рыночных долей крупнейших фирм, действующих на рынке:

CR= Σ Yi, i =1, 2...k, (9.4)

где

CR- индекс концентрации ;

Yi – размер фирмы (например, рыночная доля);

k – количество фирм, для которых рассчитывается показатель.

Индекс концентрации измеряет сумму долей k крупнейших фирм на рынке. Для одного и того же числа крупнейших фирм: чем больше индекс концентрации, тем дальше рынок от идеала совершенной конкуренции. Однако информация, которую дает нам индекс концентрации, далеко не достаточна для характеристики рынка. Показатель индекса концентрации не говорит о том, каков размер фирм, которые не попали в выборку k, а также об относительной величине фирм из выборки. С этой особенностью индекса концентрации связана возможная неточность при его использовании.

При расчете индекса Герфиндаля-Гиршмана используют данные об удельном весе продукции предприятия в отрасли. Предполагается, что чем больше удельный вес продукции предприятия в отрасли, тем больше потенциальные возможности для возникновения монополии. При расчете индекса все предприятия ранжируются по удельному весу от наибольшего до наименьшего:

HHI=S12+ S22+ S32+…… Sn2(9.5)

HHI - индекс Херфиндаля — Хиршмана;

S1 — удельный вес самого крупного предприятия;

S2 — удельный вес следующего по величине предприятия;

Sn- удельный вес наименьшего предприятия.

Если в отрасли функционирует одно предприятие, то S1 = 100 %, а HHI = 10 000. Если в отрасли 100 одинаковых предприятий, то S = 1 %, а HHI = 100.

Значения индекса варьируют в пределах:<HHI<10000, где n- число равновеликих по рыночной доле предприятий. Высоко монополизированной считается отрасль, в которой индекс Херфиндаля — Хиршмана превышает 1800. С 1982 г. в американской экономике HHI используется в практических целях при оценке допустимости слияний и поглощений (M&A) в рамках «антитрестовского» законодательства. С учетом значений индексов концентрации и индексов Герфиндаля-Гиршмана выделяются следующие типы рынков:

· высококонцентрированные рынки: при 70% < CR < 100% ; 1800 < HHI < 10000

· умеренноконцентрированные рынки: при 45% < СR < 70% ; 1000 < HHI < 1800

· низкоконцентрированные рынки: при CR < 45% ; HHI < 1000

Существуют различные модели олигополии, но ни одну из них нельзя считать универсальной. Лучше понять закономерности поведения фирмы на олигополистическом рынке позволяет анализ дуополии, т. е. простейшей олигополистической ситуации, когда на рынке действуют только две конкурирующие между собой фирмы. Главная особенность моделей дуополий состоит в том, что выручка и, следовательно, прибыль, которую получит фирма, зависит не только от ее решений, но и от решений фирмы-конкурента, заинтересованной в максимизации своей прибыли. Процесс принятия решения о своих действиях на рынке напоминает домашний анализ отложенной шахматной партии, где игрок ищет самые сильные ответы на возможные варианты хода своего противника.

Первая модель дуополии была предложена французским экономистом А. Курно еще в 1838 г.; Центральным моментом теории Курно явилось понятие равновесия на дуополистическом рынке. Под равновесным понимается такое сочетание объемов выпуска каждой из фирм, при котором ни у одной из них нет стимулов для изменения своего решения: прибыль каждой фирмы максимальна при условии, что конкурент сохранит данный объем выпуска (равновесие Курно). Существуют и другие модели, в том числе модели Штакельберга, Чемберлина, Нэша.

Из современных моделей в экономическом анализе используется модель «ломаной кривой спроса». Она была предложена П. Суизи для объяснения ценовой жесткости в поведении олигополистов. Данная модель может быть отнесена к классу моделей некооперированной ценовой олигополии.

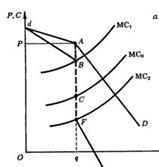

Рис.9.4 Ломаная кривая спроса

Графически модель ломаной кривой спроса представлена на рис. 9.4. Наклон кривой спроса олигополиста определяется реакцией на его действия других олигополистов. Он в своих действиях исходит из наименее благоприятного для него варианта реакции соперников. В случае повышения им цены хотя бы некоторые из его соперников последуют его примеру, а в случае снижения они сохранят свои цены на прежнем уровне. Следовательно, при повышении цены спрос сократиться существенно, т.к. часть покупателей переключиться на более дешевые услуги конкурентов, а в случае понижения цены рынок олигополиста возрастет незначительно, поскольку конкуренты сделают то же самое и сохранят свои рыночные доли. Как следствие линия спроса на его продукцию в окрестностях точки А имеет разный наклон, а именно на участке AD он круче, чем на участке dA. Значит, в точке А кривая спроса имеет излом. Подчеркнем, что речь идет не о действительной, или, как нередко говорят, объективно данной, а о субъективной оценке этой кривой самим олигополистом, или, иначе, воображаемой им кривой спроса.

В Российском законодательстве рассматривается особый тип группового поведения - согласованные действия. Это особая модель, ограничивающая конкуренцию, не предполагает заключение их участниками соглашений, но является, замещающей конкурентные отношения между ними кооперацией, наносящей ущерб интересам потребителей и ограничивающей конкуренцию. Кооперативная стратегия обеспечивается за счет согласования ключевых параметров экономического поведения в сфереценовой политики, географическом направлении развития бизнеса, приоритетов и условиях обслуживания отдельных сегментов товарного рынка. Наиболее распространенным примером согласованных действий, ограничивающих конкуренцию, является спонтанное повышение цен несколькими хозяйствующими субъектами на товарном рынке, навязывание контрагенту (покупателю) невыгодных для него условий договора, раздел рынка по территориальному принципу (по объему продаж, покупок или ассортименту реализуемых товаров).

В соответствии законодательством запрещаются соглашения или согласованные действия ,которые могут привести к: установлению или поддержанию цен, скидок, надбавок, наценок; повышению, снижению или поддержанию цен на торгах; разделу товарного рынка по территориальному принципу, объему продажи или покупки товаров, ассортименту реализуемых товаров.[31]

Ярко выраженная олигопольная структура сложилась на рынке нефтепродуктов в России. Структура нефтяной отрасли в Российской Федерации характеризуется наличием вертикально-интегрированных компаний (ВИНК), которые осуществляют деятельность на всех сегментах рынка: добыча и переработка нефти, хранение, оптовая, мелкооптовая и розничная реализация нефтепродуктов. На сегодняшнем рынке нефтепродуктов представлены несколько общероссийских компаний: «Лукойл», «Газпромнефть», «Башнефть», «Роснефть», «Сургутнефтегаз» и некоторые другие. При этом доля трех крупнейших операторов (Роснефть, Лукойл, Газпромнефть) составляет более 50%, что позволяет определить нефтяную отрасль как сверхконцентрированную. Поведение ВИНК содержит в себе очевидные признаки коллективного доминирования, в том числе: раздел территориальных рынков по географическому принципу, согласование действий в отношении цены и выпуска, практика завышения цен и искусственного ограничения предложения. Федеральная антимонопольная служба неоднократно устанавливала случаи нарушения принципов добросовестной конкуренции со стороны участников нефтяного рынка, в том числе «Роснефти», «Лукойл» и других компаний. Отклонение от справедливой цены этими компаниями мотивировалось аргументами такого рода, что ее невозможно определить на нашем рынке. Вот почему практика ценообразования предусматривает ее формирование в результате оценки альтернативы поставки нефти на экспорт к продаже ее поставщикам для переработки на НПЗ. Такая структура предложения нефти не позволяет говорить о свободной конкурентной цене нефти на внутреннем рынке России. Фактически внутренняя цена рассчитывается методом net-back (вычитание таможенной пошлины из экспортной цены) и, несмотря на различия в структуре рынка и условиях формирования цены на российском и мировых рынках, зависит от динамики мировых цен.

Не менее распространенными случаями нарушения честной конкуренции являются случаи дискриминации в отношении независимых участников нефтяного рынка на всех стадиях технологической цепочки. Реализация нефтепродуктов с НПЗ ВИНК для них происходит на полузакрытых торгах, в которых могут принять участие приближенные к ВИНК компании.

По мнению ФАС России, негативное влияние на эффективность работы компаний и свободное ценообразование на нефть и нефтепродукты в России вертикальной интеграции может быть устранено через существенное повышение прозрачности при операциях с нефтью и нефтепродуктами и вовлечение в торговый оборот нефти и нефтепродуктов, принадлежащих ВИНК.

Дата добавления: 2016-04-02; просмотров: 2329;