Определение производственного левериджа

Это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку деятельности безубыточности. Чем ниже удельный вес постоянных расходов в общей сумме расходов предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения виручки предприятия.

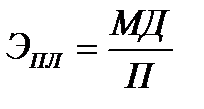

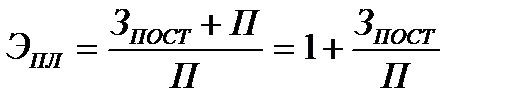

Производственный леверидж определяется с помощью одной из формул:

або

або

где Эпл – эффект производственного левериджа; МД – маржинальный доход; Зпост – постоянные затраты; П – прибыль.

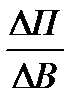

Найденое таким образом значение эффекта производственного левериджа в дальнейшем служит для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

Эпл =  ,

,

где  и

и  – соответственно, изменение прибыли и выручки, %.

– соответственно, изменение прибыли и выручки, %.

Например, эффект производственного левериджа, равный 2,78, значит, что при снижении выручки предприятия на 1% прибыль сократится на 2,78%.

Величина производственного левериджа может изменяться под влиянием: цены и объема продаж; переменных и постоянных затрат; комбинации любых перечисленных факторов. При этом операционный леверидж больше у предприятий, которые имеют высший удельный вес постоянных затрат. Как результат и больший коэффициент маржинального дохода.

Следует отметить, что для отечественных предприятия CVP -анализ еще не является официально рекомендованным, в связи с чем он пока используется в основном для прогнозных расчетов значений цены, прибыли, выручки, от продаж.

Дата добавления: 2016-04-02; просмотров: 844;