Определение маржинального дохода.

Для расчета объема выручки, которая покрывает постоянные и переменные расходы, предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает взнос предприятия в покрытие постоянных расходов и получение прибыли. Рассчитывается двумя способами:

1) как разница между выручкой от реализации и всеми переменными расходами;

2) как сумма постоянных расходов и прибыли предприятия.

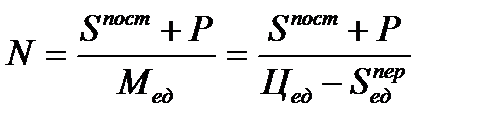

Коэффициентом маржинального дохода называется часть величины маржинального дохода в выручке от реализации или (для отдельного товара) часть средней величины маржинального дохода в цене товара. Взаимосвязь между расходами, объемом и результатами может быть выражена следующей формулой:

,

,

где N – объем продукции в натуральных показателях; Р – сумма прибыли; Цед – цена единицы продукции; Sпост – сумма постоянных расходов; Sед - сумма переменных расходов на единицу продукции; Мед - сумма маржинального дохода на единицу продукции.

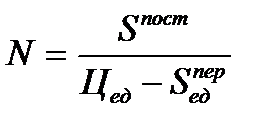

Отсюда:

1) объем реализации продукции при безубыточном производстве составит:

;

;

2) сумма ожидаемой прибыли:

Р = N ∙ (Цед – S  ) – Sпост;

) – Sпост;

3) сума постоянных затрат:

Sпост = N ∙ (Цед – S ) – Р;

4) планированная цена реализации:

Цед = S +  ;

;

5) сума переменных затрат на единицу продукции:

S = Цед – ;

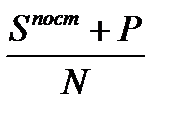

6) сумма маржинального дохода на единицу продукции:

М = .

Использование CVP-анализав практике работы коммерческих организаций помогает оперативно определить размер прибыли при разных объемах выпуска, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. При этом очевидно, что добиваться увеличения прибыли можно, увеличивая величину маржинального дохода как общего, так и в расчете на единицу продукции.

Дата добавления: 2016-04-02; просмотров: 1114;