Система і джерела фінансового права

Під системою фінансового права необхідно розуміти об'єктивно обумовлену внутрішню його побудову, об'єднання і розміщення фінансово-правових норм у певному порядку (взаємозв'язку і послідовності).

Фінансове право складається з величезної кількості правових норм, які за своєю значущістю неоднакові. В нього включаються норми, які закріпляють принципи і положення, що вживаються у всіх видах фінансової діяльності, та норми, що приймаються державою для регулювання конкретних видів фінансових відносин. Тому фінансове право складається з двох частин: загальної і особливої.

У фінансовому праві Загальна частинавизначає поняття фінансів, фінансової діяльності, норм і відносин, їх види, особливості та ін. Питання, пов'язані з предметом, джерелами та системою фінансового права, на сьогодні є темою дискусії.

Положення, що включаються в Загальну частину фінансового права, мають однакове значення при здійсненні фінансової діяльності як органами держави, так і органами місцевого самоврядування.

В Особливу частину включаються конкретні групи правових норм, які регулюють однорідні фінансові відносини, пов'язані між собою, як самостійні, окремі підгрупи, тобто фінансові інститути. Так, розрізняють фінансово-правові норми, що регулюють і суспільні відносини у сфері: Державного бюджету; бюджетів органів місцевого самоврядування; цільових позабюджетних державних і муніципальних фондів; загальнодержавних і місцевих податків, зборів (обов'язкових платежів); державного кредиту; фінансів державних підприємств; державного страхування; державних витрат; банківського кредитування та безготівкових розрахунків; грошового обігу і валютного регулювання.

В Особливій частині фінансового права найважливішим є розділи – бюджетне та податкове право.

Загальна і особлива частини фінансового права є єдиним цілим. Положення загальної частини застосовуються до всіх інститутів особливої.

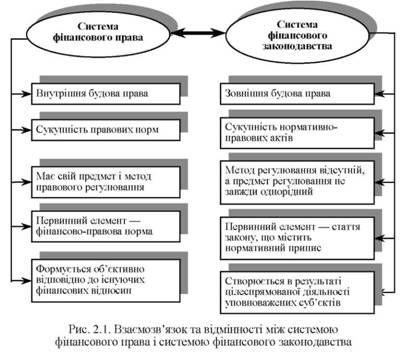

Фінансове право складається з правових норм, які включаються в акти різної правової форми (закони, укази, інструкції, рішення та ін.) з фінансових питань і в сукупності складають фінансове законодавство. Систему фінансового права необхідно відрізняти від системи фінансового законодавства, яке є зовнішньою формою фінансового права і відображає його внутрішню структуру. Тобто система фінансового законодавства є ієрархічною сукупністю законів і нормативно-правових актів з фінансових питань.

Вертикальна структура системи фінансового законодавства включає Конституцію України, закони України з фінансових питань. В першу чергу до них відносяться ті, які через п. 1 ч. 2 ст. 92 Конституції України встановлюють Державний бюджет України; бюджетну систему України; систему оподаткування; податки і збори; принципи створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, статус іноземних валют на території України; порядок освіти і погашення державного внутрішнього та зовнішнього боргу; порядок випуску і обігу державних цінних паперів, їх види і типи.

Фінансово-правові норми містяться у великій кількості різних нормативно-правових актів, або джерел права, як загального, так і спеціального характеру.

На рис. 2.1. зображено відмінності між системою фінансового права і системою фінансового законодавства.

Основне значення у фінансовому праві, як і в будь-якій іншій галузі, має Конституція України, що містить основоположні принципи, на яких базується галузь фінансового права. Конституція України визначає відправні початки нормативної регламентації фінансових відносин і є базою для фінансового законодавства.

Конституційні норми як основне джерело фінансового права умовно можна об'єднати в дві групи:

- норми безпосередньої дії, регулюючі фінансові відносини,

- норми, які є базою розгалуженого фінансового законодавства.

До першої групи входять статті Конституції України, норми яких установлюють повноваження у сфері фінансів Верховної Ради України, Президента України, Кабінету Міністрів України, Рахункової палати.

Статтею 67 Конституції України вимагається в обов'язках кожного громадянина сплачувати податки і збори в порядку та розмірах, установлених законом, і щорічно подавати до органів податкової служби за місцем проживання (а зараз і реєстрації) декларації про своє матеріальне становище і доходи за минулий рік у порядку, встановленому законом.

Стаття 85 Конституції України, визначаючи повноваження Верховної Ради України у сфері фінансів, закріпила за нею право на затвердження Державного бюджету України і внесення змін у нього, здійснення контролю за виконанням Державного бюджету України і ухвалення рішення щодо звіту про виконання.

У частині 2 ст. 92 Конституції України міститься перелік відносин, порядок регулювання яких затверджується виключно законами, що приймаються Верховною Радою України. До них відносяться майже всі види фінансових відносин. В статтях 95-97 Конституції встановлені принципи побудови бюджетної системи, бюджетного періоду, обов'язки Кабінету Міністрів України у сфері Державного бюджету України.

Статтею 98 Конституції України передбачено створення нового контрольного органу - Рахункової палати, яка здійснює контроль за використанням коштів Державного бюджету України від імені Верховної Ради України.

За статтею 99 Конституції України грошовою одиницею України є гривня.

Стаття 106 Конституції України визначила право Президента України підписувати всі закони України і надала йому право вето з приводу прийнятих Верховною Радою законів, тому Президент України використовує своє право і щодо фінансових законів.

На Кабінет Міністрів України ст. 116 Конституції України було покладено забезпечення проведення фінансової, цінової, інвестиційної і податкової політики; розробка проекту закону про Державний бюджет України і забезпечення виконання затвердженого Верховною Радою Державного бюджету України, представлення Верховній Раді України звіту про виконання Державного бюджету України.

Встановлені Конституцією України і повноваження у сфері Автономної Республіки Крим (ст. 138), органів місцевого самоврядування (статті 141-143).

Усі норми Конституції України можуть бути реалізовані державою тільки тоді, коли воно матиме достатню для цього матеріальну базу. Жодне управлінське рішення, що приймається у виконання норми Конституції України, не можна реалізувати без вкладення грошових коштів, тобто виконання будь-яких розпоряджень Конституції вимагає їх витрачання. Будь-яке витрачання фінансових ресурсів вимагає правової підстави. Загальні суми витрат установлюються Верховною Радою України в законі про Державний бюджет України, а місцевими радами - в рішеннях про місцеві бюджети. Норми і нормативи цих витрат визначаються у фінансовому законодавстві, тобто для реалізації норм Конституції України (наприклад, ст. 53 про право кожного на освіту) необхідні грошові кошти, що відпускаються на основі фінансового законодавства. Таким чином, друга група норм Конституції України складає правову базу для фінансового законодавства, хоча безпосередньо фінансових відносин не регулює.

У фінансовому праві нормативно-правові акти підрозділяються на постійно (тривало) діючі(таких більшість, наприклад, Кодекси) і періодичні, що приймаються на один річний (бюджетний) період.

Серед законів України джерелами фінансового права є щорічні закони України "Про Державний бюджет України", Бюджетний кодекс України та Податковий кодекс України.

Значне місце серед джерел фінансового права займають укази Президента з фінансових питань. Наприклад, Указ Президента України "Про зміцнення фінансової дисципліни і запобігання правопорушень в бюджетній сфері", Указ Президента України "Про вдосконалення діяльності державних органів, роботи державних службовців та підвищення ефективності використання бюджетних коштів", Указ Президента України "Про заходи щодо забезпечення наповнення Державного бюджету та посилення фінансово-бюджетної дисципліни" та інші.

Джерелами фінансового права є постанови та розпорядження Кабінету Міністрів України з фінансових питань.

Основною формою актів центральних фінансових органів (Міністерства фінансів України, ДПС України, ДКС України) є нормативно-правові акти (інструкції, методичні вказівки, роз'яснення), затверджені наказами керівників міністерств і відомств. Ці акти деталізують закони і постанови уряду України з фінансових питань.

Самостійну групу джерел фінансового права утворюють рішення органів місцевого самоврядування з фінансових питань. їх особливістю є територіальна обмеженість і самостійність у прийнятті рішень, що стосуються місцевих бюджетів, установлення місцевих податків та зборів, (статті 142 і 143 Конституції України). Рішення органів місцевого самоврядування обов'язкові для розташованих на їх території підприємств, організацій, посадовців і громадян.

Закони і підзаконні нормативно-правові акти у сфері фінансів вступають у законну силу з моменту, встановленого законом або іншим нормативно-правовим актом. Закони і нормативно-правові акти у сфері фінансів бувають у більшості своїй невизначено тривалої дії. Проте закон про Державний бюджет і рішення про місцеві бюджети відповідно до ст. 96 Конституції України затверджуються на один рік - бюджетний період з 1 січня по 31 грудня.

Всі нормативно-правові акти міністерств і інших органів виконавчої влади і контролю, як правило, торкаються прав, свобод і законних інтересів громадян або ж мають міжвідомчий характер. У зв'язку з цим відповідно до Указу Президента України від 3 жовтня 1992 р. "Про державну реєстрацію нормативно-правових актів міністерств і інших органів виконавчої влади" всі вони підлягають державній реєстрації відповідно в Міністерстві юстиції України або в управліннях юстиції.

До джерел фінансового права також необхідно відносити міжнародні договори (угоди), учасником яких є Україна. Крім зазначеного, є певні підстави віднести до джерел фінансового права норми внутрішнього адміністративного і внутрішнього фінансового права міжнародних організацій. Оскільки такими нормами встановлюються обов'язкові для членів цих організацій правила, які торкаються сплати членських внесків, правового статусу органів та співробітників цих утворень, різноманітних, у тому числі і фінансових, прав та обов'язків країн-учасниць тощо. Положення установчих документів і рішення органів таких міжнародних організацій, членом яких є Україна, як правило, оформляються відповідними актами. Згідно зі ст. 9 Конституції України діючі міжнародні договори, згода на обов'язковість яких дана Верховною Радою України, є частиною національного законодавства України.

Дата добавления: 2016-04-02; просмотров: 960;