Витрати як основа ухвалення рішень щодо розвитку підприємства

Одними з найважливіших завдань, з якими мають справу економісти, є вибір оптимального обсягу виробництва і формування найбільш ефективної структури виробничих факторів (витрат). Це відбувається тому, що обґрунтування рішень з цього питання спирається на аналіз залежностей величин витрат і прибутку від обсягу виробництва. Суттєвим моментом виявляється характер поводження різних видів витрат при зміні кількості виробленої продукції. З урахуванням цієї характеристики різні види витрат поділяються умовно на дві групи - постійні і змінні витрати.

Постійні витрати - це ті, які не можуть бути за відносно короткий проміжок часу (короткостроковий період) ні збільшені, ні зменшені для збільшення або зменшення обсягу випуску продукції. Як правило, це витрати на придбання устаткування, унікальних (дорогих) приладів, зведення будівель, споруд, тобто капітальні вкладення, що потребують здійснення комплексу більш-менш тривалих проектних, дослідницьких, пусконалагоджувальних робіт.

Змінні витрати - це ті, які можуть бути збільшені або зменшені для відповідної зміни обсягів виробництва в межах короткострокового періоду. Звичайно це витрати на такі види ресурсів, як сировина, паливо, енергія, жива праця, тобто поточні і незначні капітальні вкладення в інструмент, пристосування, устаткування.

Як правило, постійним витратам відповідають постійні статті витрат собівартості, а змінним витратам - змінні статті.

Примітка

Відповідно до змінних факторів виробництва (або змінних ресурсів) ми будемо умовно відносити ті, які підприємство отримує за рахунок змінних витрат, а до постійних факторів - ті, що отримуються за рахунок вкладання постійних витрат.

У вищенаведених визначеннях постійних і змінних витрат використовується ключове поняття короткострокового періоду. Природно, існує і поняття довгострокового періоду.

Короткостроковий період - період, протягом якого підприємство не може змінити свої виробничі потужності. У цей період воно спроможна домагатися зрушень лише в інтенсивності використання цих потужностей.

Довгостроковий період - це такий період, який достатній для зміни кількості всіх необхідних ресурсів, враховуючи виробничі потужності.

Короткостроковий і довгостроковий періоди не є точно визначеними інтервалами, однаковими для всіх галузей. Основним критерієм при цьому насамперед, виступає можливість зміни виробничих потужностей, а не фіксована тривалість періоду часу.

Протягом короткострокового періоду фірма може змінити обсяг виробництва шляхом приєднання змінних ресурсів до фіксованих потужностей. Наприклад, на невеликому підприємстві з виробництва велосипедів при постійній кількості обладнання власник може найняти більше робітників для його обслуговування. Щоб ухвалити рішення, скільки людей найняти, він повинен знати, як зростає обсяг виробництва, залежно до збільшення кількості працівників.

У більш загальному вигляді динаміку обсягу виробництва, пов'язану з підвищенням інтенсивності використання фіксованих потужностей, описує так званий закон убуваючої віддачі, чи закон убуваючого граничного продукту.

Відповідно до закону убуваючої віддачі послідовне приєднання додаткових одиниць змінного ресурсу (наприклад, праці) до фіксованого ресурсу (наприклад, капіталу або землі), починаючи з певного моменту, спричиняє зменшення додаткового, чи граничного, продукту, який отримується в розрахунку на кожну додаткову одиницю змінного ресурсу. Це означає, що якщо кількість робітників, які обслуговують дане виробниче устаткування, буде зростати, то настане момент, коли зростання обсягу виробництва із залученням кожного додаткового робітника буде відбуватися все повільніше.

Закон убуваючої віддачі може застосовуватися до всіх виробничих процесів і всіх змінних ресурсів, коли щонайменше один виробничий (постійний) фактор залишається незмінним.

Взаємозв'язок між кількістю використаних ресурсів і обсягом виробництва в натуральних показниках є важливою характеристикою діяльності фірми. Аналіз цього чинника відіграє важливу роль в управлінні. Однак більшість ділових рішень ухвалюється на основі не натуральних, а грошових показників. Звідси випливає необхідність пов'язувати дані про обсяг виробництва з інформацією про ціни на ресурси. Такий підхід дає можливість визначити динаміку загальних витрат на одиницю продукції.

Отже, рішення фірми як на короткостроковий, так і на довгостроковий періоди ухвалюються на основі аналізу витрат.

2. Обґрунтування рішень на короткостроковий період

На короткостроковому відрізку часу фірма оперує незмінним розміром постійного капіталу і має вибирати такі обсяг і структуру змінних факторів виробництва (праці і матеріалів), які приведуть до мінімізації витрат.

Критерієм ухвалення рішень за всіма згаданими напрямками є величина витрат на виробництво і реалізацію продукції.

Витрати

Витрати

ТС

ТС

|

VC

VC

FC

FC

Q

Q

Рис 1. Криві сукупних (ТС), змінних (VC), постійних (FC) витрат

|

Рис. 2. Криві середніх та граничних витрат

Щоб вирішити, скільки випускати продукції, керівникам фірм необхідно знати, як змінюються витрати виробництва, що показано на рис. 1, 2. На рис. 1 подана крива, що показує динаміку змінних витрат. Вона виходить з початку координат:

за відсутності виробництва фірма не несе змінних витрат. Крива ця зростаюча: будь-яке збільшення виробництва пов'язано зі зростанням суми змінних витрат.

На схемі бачимо, що до певного моменту змінні витрати фірми підвищуються повільніше, ніж збільшується обсяг виробництва. Потім їх збільшення в розрахунку на кожну додаткову одиницю виробленої продукції прискорюється. Таке поводження змінних витрат зумовлено законом убуваючої віддачі.

Сумарні постійні витрати показані горизонтальною прямою. Ці витрати пов'язані із самим існуванням виробничого устаткування фірми й взятими нею зобов'язаннями. Це, як правило, витрати на утримання заводських будівель, машин та обладнання, рентні платежі, страхові внески, а також витрати на виплату зарплати управлінському і обслуговуючому персоналу. Постійні витрати є обов'язковими і зберігаються навіть у тому випадку, якщо фірма взагалі на працює.

Загальні (валові) витрати - це сума постійних і змінних витрат при кожному даному обсязі виробництва. Відповідно до визначення крива суми витрат цілком повторює лінію змінних витрат, але зміщена від неї вверх по вертикалі (тобто перевищує її) на величину постійних витрат.

Для ухвалення управлінських рішень виробники повинні знати не тільки загальну суму витрат, але і їх величину в розрахунку на одиницю випуску продукції, що показано на рис. 2. При цьому показник середніх витрат необхідний для обґрунтування ціни, а показник граничних витрат має дуже важливе значення для обґрунтування вибору оптимального обсягу виробництва. Слід звернути увагу на залежність між середніми і граничними витратами.

Крива граничних витрат перетинає криву середніх змінних витрат і криву середніх загальних витрат у точках їх мінімумів. Це не простий збіг, а відображення співвідношення, що мовою математики називається «правилом граничних і середніх». Якщо додаткові витрати на виготовлення кожної наступної одиниці продукції менші від середніх витрат уже вироблених одиниць, то виробництво цієї наступної одиниці зменшить середні загальні витрати. Якщо ж витрати на цю наступну одиницю вищі за середні, то очевидно, що її виробництво підвищить рівень середніх загальних витрат. Зі сказаного випливає, що показані на рис.2 середні витрати повинні падати доти, доки крива граничних витрат проходить нижче від кривої середніх загальних витрат. І навпаки, середні загальні витрати зростатимуть там, де крива граничних витрат проходить вище від кривої середніх загальних витрат.

Це означає, у свою чергу, що в точці перетинання кривих, у якій граничні витрати дорівнюють середнім загальним витратам, останні перестали спадати, але ще не почали зростати. Отже, це і є мінімальна точка кривої. Крива граничних витрат перетинає криву середніх загальних витрат у точці її мінімуму.

Таким чином, до основних видів управлінських рішень, обґрунтування яких проводиться за допомогою розрахунку граничних і середніх витрат виробництва одиниці продукції, належать: а) оптимізація обсягу випуску продукції (наданих послуг); б) оптимізація структури змінних факторів виробництва. Виконані в цьому випадку розрахунки витрат є одночасно основою визначення базової ціни на випущену продукцію. Обидва вищезгаданих рішення пов'язані з пошуком найкращого варіанта використання змінних витрат у межах незмінної величини постійних витрат.

3. Обґрунтування рішень на довгостроковий період

У довгостроковому періоді фірма може змінити всі використовувані фактори виробництва, враховуючи розмір підприємства (тобто і змінні, і постійні фактори виробництва). Вона може згорнути виробництво (тобто вийти зі справи) або ж почати робити нові види продукції (тобто увійти в справу). При цьому можуть змінюватися всі складові виробничих витрат і їх структура.

Але найголовніше - на довгостроковому етапі фірма має справу найчастіше зі зміною форм капіталу: в одних напрямках виробництва інвестиції згортаються (зменшуються постійні витрати), на інших напрямках інвестиції збільшуються (постійні витрати зростають).

Приклад

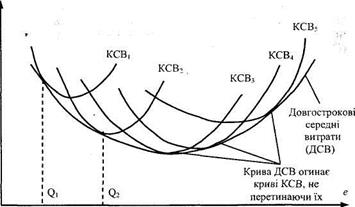

Ви збираєтеся відкрити мале підприємство. Скоріше за все, ви повинні почати з невеликих обсягів виробництва. При цьому не зайве проаналізувати можливості збільшення потужностей у тому випадку, якщо справи підуть успішно. У ході проведення консультацій з фахівцями ви зібрали інформацію про п'ять різних за розміром підприємств, кожне з яких цілком може розглядатися вами як певна сходинка зростання вашої фірми. Криві середніх повних витрат для короткострокових періодів (тобто при незмінному розмірі постійних факторів) для всіх цих підприємств зображені на рис 3. Перша лінія описує повні короткострокові середні витрати, характерні для такого діапазону випуску, що відповідає потужності маленького заводу, який би міг розміститися, скажімо, у стінах перебудованої авторемонтної майстерні. Друга крива відповідає підприємству дещо більших розмірів, третя і четверта - відповідно серійному та великосерійному виробництву і п'ята - потоковому виробництву.

· Обсяг випуску продукції (щорічно)

Рис. 3. Вплив витрат на масштаб виробництва

П'ять кривих, наведених на рис. 3, це лише вибірка з багатьох можливих варіантів підприємства. Розглянувши короткострокові криві, що відповідають підприємствам малих і середніх розмірів, а також інші варіанти підприємств, що показані на рисунку, ми можемо провести довгострокову криву середніх витрат, чи криву середніх витрат для довгострокового періоду. Ця крива здатна обігнути всі можливі криві короткострокових середніх витрат. Вона дотикається кожної з них, не перетинаючи їх. Оптимальні розміри кожного підприємства відповідають конкретним обсягам виробництва на координаті в довгостроковому часовому інтервалі. їх характеризує одна з кривих короткострокових повних витрат. Крива довгострокових повних витрат дотикається короткострокових саме у точках (наприклад, Q1 і Q2), що теоретично відповідають оптимальному обсягу випуску для конкретних варіантів.

З рис. 3 випливає, що для кожного обсягу випуску продукції, запланованого фірмою на довгострокову перспективу, існує лише один оптимальний масштаб підприємства. Може виявитися цілком реальним здійснення випуску такого самого обсягу продукції і на підприємстві іншого розміру, але це буде пов'язане з додатковими втратами. Це пояснюється значним зростанням витрат на одиницю випуску.

Тепер необхідно пояснити, чому крива довгострокових середніх витрат (ДСВ) має положисту дугоподібну форму. Закон убуваючої віддачі в даному випадку ніби б «не працює». Умовою його дії є незмінність принаймні одного з використовуваних ресурсів, а в довгостроковому періоді всі вони можуть змінитися. Динаміку кривої довгострокових середніх витрат можна пояснити за допомогою так званих ефектів масштабу виробництва.

Частину кривої ДСВ, що спадає, обумовлює позитивний ефект збільшення масштабу виробництва (його ще називають ефектом масового виробництва, або економією, обумовленою зростанням виробництва). Він досягається на основі багатьох факторів, серед яких найважливішими є більш високий рівень спеціалізації праці робітників і управлінського персоналу, а також можливість використання устаткування підвищеної складності і продуктивності.

У міру того, як масштаби діяльності фірми збільшуються, вона не тільки користується економією, але й починає зіштовхуватися з деякими проблемами і втратами від збільшення масштабу виробництва, тобто сприймати негативний ефект збільшення виробництва. Головна причина його виникнення — складності управління великим за розміром виробництвом. Негативний ефект масштабу, тобто непропорційно слабке збільшення обсягу виробництва у відповідь на значно більше зростання кількості використовуваних ресурсів, ілюструється висхідним відрізком кривої ДСВ.

Позитивні ефекти масштабу, тобто позитивні наслідки збільшення розмірів виробництва відіграють важливу роль у функціонуванні фірм багатьох галузей промисловості. За інших рівних умов, чим більшою мірою проявляються такі ефекти, тим більші розміри фірм, що діють у тій або іншій галузі, вони обумовлюють.

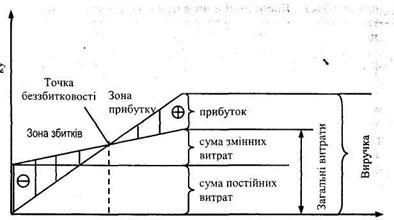

4. Обґрунтування «точки беззбитковості» і «зони безпеки»

Аналіз співвідношення «витрати - обсяг виробництва - прибуток», що називається ще аналізом беззбитковості, необхідний для розв'язання багатьох аналітичних задач і прийняття управлінських рішень. Результати аналізу дають можливість визначити, яким чином впливає на прибуток зміна найважливіших економічних параметрів, у тому числі, змінних і постійних витрат, ціни, обсягу виробництва і структури продажів.

Обґрунтування оптимального обсягу виробництва пов'язано з розрахунком ключових значень даного параметра, які істотно змінюють величину основних економічних характеристик підприємства. Найважливішою з них і результуючою є прибуток.

Серед ключових чисельних значень обсягу виробництва підприємства можна виділити:

1. «точку беззбитковості» - обсяг виробництва, що забезпечує «нульове» значення прибутку;

2. обсяг, що визначає цільовий прибуток, - обсяг, який гарантує підприємству необхідну суму прибутку;

3. «зону безпеки» підприємства ~ інтервал обсягів, у межах якого забезпечується рентабельність роботи підприємства (зона фінансової стійкості);

Обсяг виробництва

Рис. 4. Визначення точки беззбитковості

4. потужність підприємства - економічно рекомендований обсяг виробництва; як правило, обсяг, що забезпечує найбільш ефективний режим роботи підприємства, тобто той, при якому досягається максимально можливий обсяг виробництва і реалізації продукції при мінімально досяжних питомих (середніх) витратах.

Точка беззбитковості (поріг рентабельності) - фінансовий рубіж, на якому підприємство покриває свої видатки, але прибутку ще не одержує.

Для графічного визначення точки беззбитковості необхідно знати залежності загальних (валових) витрат (включаючи постійні витрати) і виручки від обсягу виробництва. Дана точка розташована на перетинанні лінії виручки і загальних витрат (рис. 4). Для простоти на графіку використана прямо пропорційна залежність загальних витрат від обсягу виробництва, тобто відповідні лінії є прямими.

З приведеного графіка видно, що для досягнення «точки беззбитковості» своєї операційної діяльності підприємство має забезпечити такий обсяг виробництва продукції, при якому сума виручки від реалізації за відрахуванням суми непрямих податків (чистий дохід від реалізації продукції) зрівняється із сумою витрат (постійних і змінних видатків).

Через те що при визначенні точки беззбитковості витрати прирівнюються до доходів, такий аналіз звичайно називають рівноважним.

Оцінка обсягу беззбитковості, як правило, належить до прийняття рішень на короткостроковий період часу, тобто передбачає незмінну величину постійних витрат і ціни.

Величина обсягу випуску продукції, що забезпечує беззбиткове виробництво (умовно: «обсяг беззбитковості»), може бути визначена у двох формах - натуральній і вартісній.

Натуральна форма обсягу беззбитковості може бути визначена із припущення, що прибуток, розрахований як різниця між виручкою і сумою витрат, дорівнює 0. Зробивши необхідні перетворення, маємо:

Qб = FC /(P- АVC).

Вартісна (грошова) форма обсягу беззбитковості операційної діяльності підприємства може бути отримана, якщо натуральне значення даного показника помножити на ціну одиниці продукції.

Якщо ставиться завдання визначити обсяг виробництва продукції, що забезпечує одержання запланованої (цільової) суми валового операційного прибутку, тоді формула набуде вигляду:

Qп = FC+П /(P- АVC),

де Qn - натуральний обсяг виробництва, що забезпечує формування ланової суми валового операційного прибутку підприємства; П — планована сума валового операційного прибутку, грн.

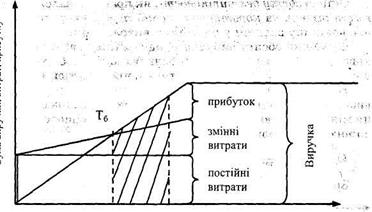

Зона безпеки (альтернативні назви: запас фінансової стійкості, запас міцності) визначає можливі границі маневру підприємства як у ціновій політиці, так і в зниженні натурального обсягу виробництва і реалізації продукції під час здійснення операційної діяльності при несприятливих ринкових умовах (зниження попиту, посилення конкуренції тощо). Графічна схема формування запасу стійкості подана на рис. 5.

Обсяг виробництва

Рис. 5. Графічна схема формування запасу стійкості

З наведеного графіка видно, що зона безпеки підприємства характеризує той обсяг виробництва, що знаходиться в межах між фактично досягнутим рівнем виробництва (Q ) і обсягом беззбитковості (Qб). Аналітично зону безпеки (Бзн) (частку від номінального обсягу реалізації) можна виразити формулою:

Бзн =Р- Qб / Р

Де Р - виручка від реалізації продукції.

Наведені графіки і розрахунки показують, що беззбитковий обсяг виробництва і запас міцності залежать від суми постійних і змінних витрат, а також від рівня цін на продукцію. При підвищенні цін з'являється можливість менше реалізувати продукції, щоб одержати необхідну суму виручки для компенсації витрат підприємства, і навпаки, при зниженні рівня цін обсяг беззбитковості зростає. Це означає, що тепер для забезпечення заданої суми виручки, необхідно виготовити і реалізувати більший обсяг продукції. Збільшення ж питомих змінних і постійних витрат підвищує поріг рентабельності і зменшує зону безпеки.

Після того як визначено обсяг беззбитковості і зону безпеки підприємства, можна переходити до розрахунку обсягу виробництва, що забезпечить одержання максимального прибутку.

5. Визначення обсягу виробництва, що забезпечує максимальний прибуток

Рівень витрат визначатиме і результати виробничої діяльності, головним з яких є прибуток. Систематичне одержання прибутку є необхідною метою підприємницької діяльності будь-якого підприємства. Тому основною проблемою для підприємства є максимізація прибутку.

Найбільш поширеним методом визначення оптимального обсягу виробництва з метою максимізації прибутку є метод граничних показників, що базується на використанні категорій «граничні витрати» і «граничний доход». Прибуток максимізується в точці, у якій будь-яке, навіть незначне збільшення обсягу реалізації (випуску) продукції залишає прибуток без зміни, тобто збільшення прибутку при збільшенні обсягу (реалізації) продукції дорівнює нулю. Математично це можна записати у вигляді:

МП=МR-MC

де MП- граничний прибуток від i-го обсягу продукції; MR - граничний доход від i-го обсягу продукції; MC - граничні витрати від і-го обсягу продукції.

Із формули випливає, що прибуток максимізується в тому випадку, коли граничні витрати дорівнюють граничному доходу:

МR=MC

Для того щоб вирішити питання максимізації прибутку, важливо також знати, в яких умовах працює підприємство - вільної конкуренції чи монопольного ринку. За умов монополії підприємство може змінювати ціну продукції залежно від обсягу виробництва. Умови вільної конкуренції означають, що ціну реалізації продукції визначає не підприємство, а задає ринок. Як правило, вона тримається на відносно стабільному рівні, тому що обумовлена головним чином попитом покупців. З цього випливає, що для підприємства максимізація прибутку полягає у виборі такого обсягу реалізації продукції, при якому граничні витрати підприємства у виробництві і при реалізації не перевищували б ринкової ціни. А це означає, що на ринку вільної конкуренції дохід від продажу кожної одиниці продукції має дорівнювати ринковій ціні.

Специфіка господарювання підприємств у ринковій економіці істотно відрізняється від особливостей командної економіки. Головна відмінність полягає в рівні динамізму умов господарювання і ступені свободи підприємництва економічних суб'єктів. Командній економіці була властива відносно жорстка фіксація ключових економічних характеристик, які визначали умови господарювання підприємств. При цьому окремим підприємствам «згори» (тобто верхнім рівнем господарювання) задавалася номенклатура й обсяг продукції, яка мала випускати, затверджувалися ціни, визначалося коло постачальників і споживачів продукції.

У ринковій економіці підприємства разом з отриманням свободи підприємницької діяльності змушені брати на себе тягар відповідальності за самостійне вирішення кола господарських завдань.

| <== предыдущая лекция | | | следующая лекция ==> |

| | | Возникновение теории принятия решений |

Дата добавления: 2016-03-27; просмотров: 2766;