АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Структура источников образования активов представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим пользователям бухгалтерской отчетности, так как показывает:

1) степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности,

2) степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов. Результаты анализа используются для оценки текущей финансовой устойчивости организации.

Необходимость пополнения оборотных средств обусловила привлечение краткосрочных кредитов и займов.

Заемный капитал характеризует величину обязательств организации перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами. Финансовая устойчивость организации определяется при расчете соотношения собственных и заемных средств. В аналитической практике существует система показателей, позволяющая провести всестороннюю оценку финансовой устойчивости (по форме № 1).

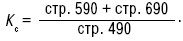

1) коэффициент соотношения заемных и собственных средств. Характеризует величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы организации:

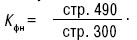

2) коэффициент автономии (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования).

Чем выше значение коэффициента, тем более организация финансово устойчива:

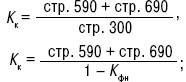

3) коэффициент концентрации привлеченного капитала. Он связан с показателем финансовой независимости выражением

4) коэффициент маневренности собственного капитала. Характеризует часть собственного капитала, используемую для финансирования текущей деятельности:

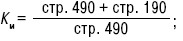

5) коэффициент общей степени платежеспособности. Характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами:

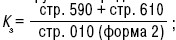

6) коэффициент задолженности по кредитам банков и займам. Характеризует возможность покрытия задолженности по кредитам банков и займам суммой полученной выручки от продаж:

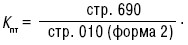

7) коэффициент платежеспособности по текущим обязательствам. Характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и сроки возможного погашения текущей задолженности перед кредиторами:

Дата добавления: 2016-02-16; просмотров: 1504;