ПРИНЦИП ЭКОНОМИЧЕСКОГО АНАЛИЗА ИНФОРМАЦИИ ОБ ИСТОЧНИКАХ ФОРМИРОВАНИЯ ПРИВЛЕЧЕННЫХ ОБОРОТНЫХ СРЕДСТВ

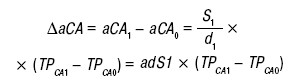

Организации, имеющие достаточную долю материальных оборотных средств в составе своих активов, могут осуществлять оценку финансового состояния, используя соотношение между запасами и затратами в активе баланса и источниками их приобретения (покрытия) в пассиве баланса. Общая величина дополнительно привлеченных средств в оборот равна разности величин оборотных активов анализируемого и базового периодов. При этом основным фактором, вызвавшим необходимость дополнительного привлечения средств, является замедление оборачиваемости текущих активов. Расчет величины дополнительно привлеченных в оборот средств из-за замедления оборачиваемости текущих активов производится на основе данных об увеличении продолжительности оборота текущих активов в анализируемом периоде по сравнению с базовым периодом и величины среднедневной выручки – нетто от реализации продукции отчетного периода. Поскольку между указанными показателями существует мультипликативная зависимость, т. е. зависимость, при которой результативный показатель (в данном случае – средняя величина текущих активов) строится как произведение факторных показателей, то для расчета может быть использован любой из методов факторного анализа, в частности метод последовательного элиминирования факторов. Наиболее известным и широко используемым является метод абсолютных разностей. Расчетная формула метода абсолютных разностей для определения величины дополнительно привлеченных в оборот средств имеет вид:

где ?aCA – привлеченные средства в оборот в анализируемом периоде;

aСА1, aCA0 - средняя величина оборотных активов в анализируемом и базовом периодах соответственно;

S – объем реализации продукции (работ, услуг) в анализируемом периоде; d1 - продолжительность анализируемого периода, дней;

TРСА1, ТР- продолжительность оборота текущих активов в анализируемом и базовом периодах соответственно, дней;

adS1 - среднедневной объем реализации продукции (работ, услуг) в анализируемом периоде.

Для выявления причин снижения оборачиваемости текущих активов следует более детально проанализировать изменения в скорости и периоде оборота основных видов оборотных средств, в частности производственных запасов и затрат, дебиторской задолженности.

Следует также отметить, что не может быть однозначно положительно оценена ситуация роста оборачиваемости текущих активов.

Например, ситуация, характеризующаяся увеличением оборачиваемости текущих активов при снижении оборачиваемости запасов, не может быть признана удовлетворительной, поскольку при этом значительно сокращается удельный вес денежных средств, расчетов и прочих активов в общей стоимости оборотных активов, что в свою очередь снижает ликвидность баланса и создает угрозу платежеспособности предприятия.

В силу этих же причин не может быть оценена однозначно положительно ситуация значительного или длительного по времени превышения темпов роста оборачиваемости текущих активов над темпами роста оборачиваемости запасов.

Дата добавления: 2016-02-16; просмотров: 899;