РАСЧЕТ И ОЦЕНКА ВЕЛИЧИНЫ СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ

Под оборотными средствами понимаются денежные и иные средства, в отношении которых можно предполагать, что они будут обращены в денежные средства, или проданы, или потреблены в течение 12 месяцев или обычного операционного цикла (средний промежуток времени между моментом заготовления материальных ценностей и моментом оплаты реализованной продукции или оказанных услуг), если он превышает 12 месяцев. Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. К числу внешних факторов относятся экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Длительность нахождения средств в обороте определяется внутренними факторами, связанными с эффективностью стратегии управления активами предприятия, включающей вопросы ценовой политики, структуры активов, методики оценки товарно-материальных запасов и т. д.

Сценарий анализа финансового состояния предприятия предусматривает расчет следующих финансовых показателей оборачиваемости:

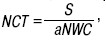

1) оборачиваемость рабочего капитала – это показатель, отражающий уровень эффективности использования предприятием инвестиций в оборотный капитал:

где S- выручки-нетто от реализации продукции; aNWO - средняя величина собственных оборотных средств предприятия;

2) оборачиваемость основных средств – это показатель фондоотдачи, характеризует эффективность использования основных производственных средств предприятия за период:

где aPA - средняя величина остаточной стоимости основных средств предприятия;

3) оборачиваемость запасов – показатель скорости оборота запасов, позволяющий детализировать анализ оборачиваемости активов предприятия:

где alH - средняя величина запасов предприятия, COS - себестоимость реализованной продукции, или себестоимость реализации товаров, продукции, работ, услуг;

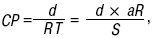

4) средняя продолжительность оплаты дебиторской задолженности – это показатель, отражающий скорость, с которой покупатели и заказчики расплачиваются по счетам:

0P= RT- S где RT- оборачиваемость дебиторской задолженности, количество оборотов; aR- средняя величина дебиторской задолженности; продолжительность анализируемого периода (d) рассчитывается в днях, при этом длительность года принимается равной 360 дням, квартала – 90 дням, месяца – 30 дням. Средняя величина собственных оборотных средств (aNWO) рассчитывается аналогично средней величине активов по формуле средней хронологической:

где NW01 – стоимость собственных оборотных средств предприятия на первую отчетную дату; NWOn - стоимость собственных оборотных средств предприятия на последнюю отчетную дату. При наличии данных только за две отчетные даты средняя величина собственных оборотных средств (aNWO) определяется по формуле средней арифметической:

Дата добавления: 2016-02-16; просмотров: 1012;